要闻

3月财新中国制造业PMI降至50.6为2020年5月以来最低

3月财新中国制造业PMI(采购经理指数)录得50.6,低于2月0.3个百分点,虽然连续第十一个月位于扩张区间,但降至2020年5月以来最低值。

商务部:电子商务“十四五”发展规划将于下半年出台

商务部表示,关于电子商务“十四五”发展规划,我们已经面向企业和公众开展了相关的问卷调查,征求了专家学者和地方商务主管部门的意见和建议,目前正在抓紧推进编制工作,计划今年下半年出台。

央行与香港金管局合作已就数字人民币跨境使用进行技术测试

央行研究局局长王信表示,近期,央行与香港金管局合作,就数字人民币跨境使用进行了技术测试,这是常规工作,数字人民币测试场景越来越多。

B站以9.6亿港元战略投资心动公司

哔哩哔哩宣布以约9.6亿港元战略投资心动公司,双方将在游戏领域建立良好合作关系。根据协议,B站将以42.38港元/股的价格认购心动公司发行的普通股22,660,000股,总认购价格约为9.6亿港元。交易完成后,B站将持有心动公司约4.72%股权。

港股

港股高开高走,午后港股涨幅进一步扩大。截至收盘,恒指涨1.97%,报28938.74点;国企指数涨2.24%,报11217.41点;红筹指数涨0.03%,报4103.17点。

恒生科技指数暴涨4.71%,大型科技股走强,美团涨超9%,腾讯控股涨超7%,快手涨超5%,网易、京东涨超4%,阿里巴巴、小米涨超2%。

医药股集体爆发,药明巨诺涨超11%,微创医疗涨超10%,亚盛医药涨超9%,海吉亚医疗涨超6%。

消费股爆发,js环球生活涨近20%,雅迪控股涨近13%,长城汽车涨超10%,呷哺呷哺涨超9%,泡泡玛特涨超8%,比亚迪股份涨超7%,海尔智家涨超6%。

心动公司爆发大涨超22%,心动公司引入B站和阿里入股,配售事项完成后,哔哩哔哩认购2266万股,涉资9.6亿港元,持股占比4.72%,淘宝中国认购365.8万股,涉资1.55亿港元,持股占比0.76%。

港股彻底被燃爆,发生了什么?

分析人士认为,从大盘的角度来看,还是跟美股有关。隔夜虽然美股三大指数涨跌不一,但今天白天美股期指——特别是纳斯达克指表现非常强劲。经过两天的大反弹,与纳指走势紧密相关的中国核心资产开始有醒悟。

技术上来看,中金公司表示,短期看,海外中资股市场(MSCI中国指数)在上周大幅下跌后已经逼近超卖区域,预计短期市场可能有所企稳并维持盘整态势,除非国内政策立场或外部环境出现急剧逆转甚至恶化。

其次,美国长端利率上行斜率缓和,对市场影响钝化,一般来说国债利率的急速上行对高估值股票构成明显利空,但随着利率上行缓和,市场有望迎来喘息时机。

第三、四月或迎来反弹窗口,兴证策略分析师张忆东一周前曾后续调整空间不大,主要的下跌已经结束,后面会有分化。他表示,二季度有望仍有波折,但风险可能正在提前释放。

中泰国际策略分析师颜招骏在3月曾表示,今年走势类似2018年年初走势,3月在各种利空消化之后,4月或存在反弹窗口。

最后,市场迎来一个重大催化剂,港交所冀增加对中概股的吸引力,建议拓宽现行的第二上市制度,容许采用同股同权的大中华非创新型企业回流香港第二上市。

同时,港交所亦计划给予有意进行双重主要上市的企业更大灵活性,可毋须更改现有的不同投票权(WVR)及可变利益实体(VIE)架构。相关咨询至5月31日。

个股也相继迎来利好,比如小米造车以及被富时罗素剔除又讨论加入指数,美团大力拓展社区电商,哔哩哔哩被快速纳入恒生科指以及抄底资金对科技、医药、消费的看好等等。

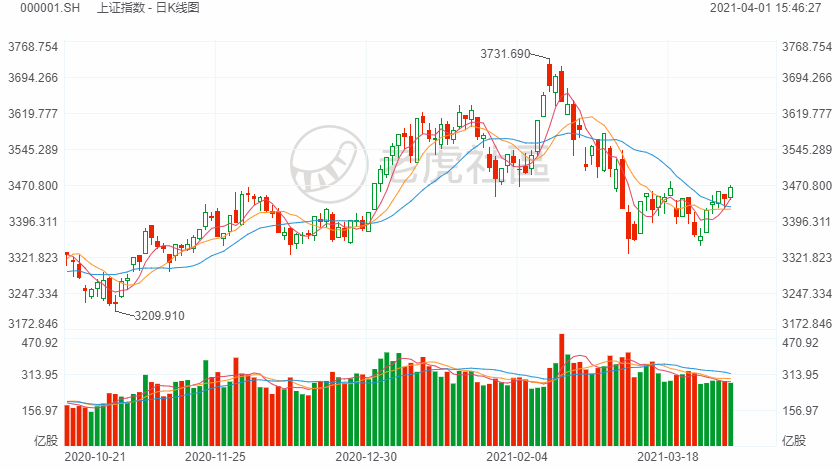

A股

指数全天震荡上行,成交额持续萎缩。指数早间在芯片及抱团股带动下震荡走高;午后,钢铁、有色等周期板块发力,白酒股跟进带动指数进一步上行。截至收盘,沪指涨0.71%,报3466.33点;深成指涨1.46%,报13979.69点;创业板指涨2.06%,报2815.41点。

医美概念股全线爆发,国际医学等多股涨停;芯片概念全天强势,韦尔股份涨6%;钢铁板块午后快速拉升,华菱钢铁等股涨停;白酒股同样于午后走强,古井贡酒涨5%;医疗、家电、汽车等板块涨幅靠前。碳中和、新疆振兴、医废处理、注册制次新概念低迷。

整体看,市场存量博弈,题材快速轮动。两市观望情绪较浓,交投清淡,并再创地量,全天成交额仅6500多亿,个股涨跌参半。

美股

美股三大指数期货集体上扬,纳指期货涨幅居前。美国就业市场复苏加快的迹象增加了对全球经济复苏的乐观情绪,拜登雄心勃勃的重建美国基础设施的计划也增加了增长前景。

热门中概股盘前集体上扬,拼多多、哔哩哔哩、蔚来涨超5%,知乎、雾芯科技涨近5%,小鹏汽车涨超4%,百度涨超3%,阿里巴巴、京东、理想汽车涨超2%。

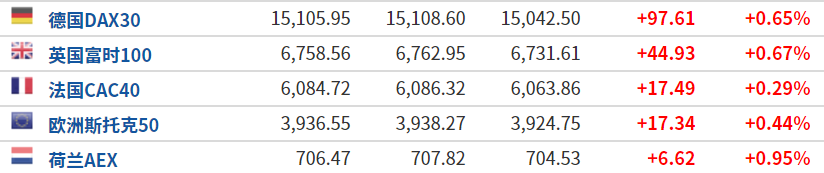

欧股

欧洲主要国家指数上涨,其中欧洲托斯克50涨0.44%,德国DAX30涨0.65%,英国富时100涨0.67%,法国CAC40涨0.29%。

原油

国际油价上涨,截至发稿,美油日内涨1.83%,报60.50美元/桶;布油日内涨1.57%,报64美元/桶。

伊朗出口的增加、OPEC+下调需求预期,令多头有所顾忌,市场普遍关注OPEC+日内召开的部长级会议,会议将讨论5月份产量水平,市场普遍预期OPEC+将维持当前减产规模,可能会给油价提供支撑。沙特方面的态度,需要重点留意。油价暂时处于震荡走势,短线变数较大。

黄金

现货黄金小幅上涨,日内涨0.65%,报1718.49美元/盎司。

周三金价在近九个月低点的强支撑附近展开反弹,收复了1700关口,削弱了短线看空信号;一部分原因可能是季度末和月末的仓位回补,另一部分原因则是美元的冲高受阻、拜登基建计划提升通胀前景;此外欧美国家疫情的再次恶化,也吸引了一些逢低买盘。本交易日关注美国截至3月27日当周初请失业金人数、美国3月ISM制造业PMI、欧美国家疫情变化和市场对非农数据的预期变化。