NVAX股价上周再创新高都跟新冠肺炎疫情有关,市场的想法是疫情的消息越严重,美国政府再加码刺激政策的力道就越大,市场期待7月会有新的财政刺激方案,不过参议院共和党现在对新方案普遍都有财政赤字的疑虑,而且美股在相对高档,现在参议院、众议院没有急着通过新一波刺激法案的压力,甚至宣布为了刺激民众返回工作岗位7月起取消失业补贴。

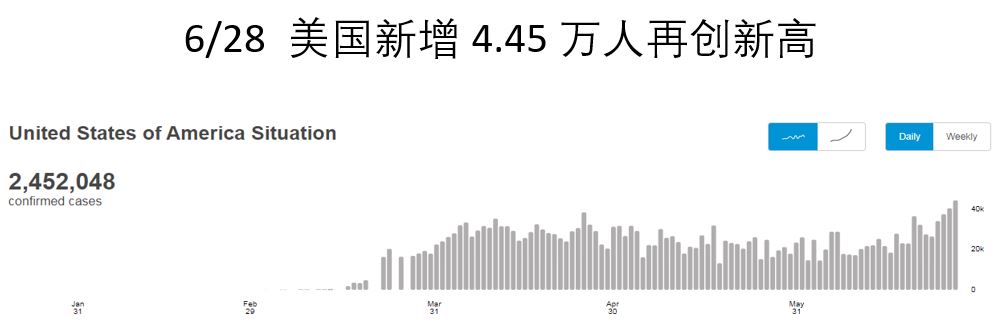

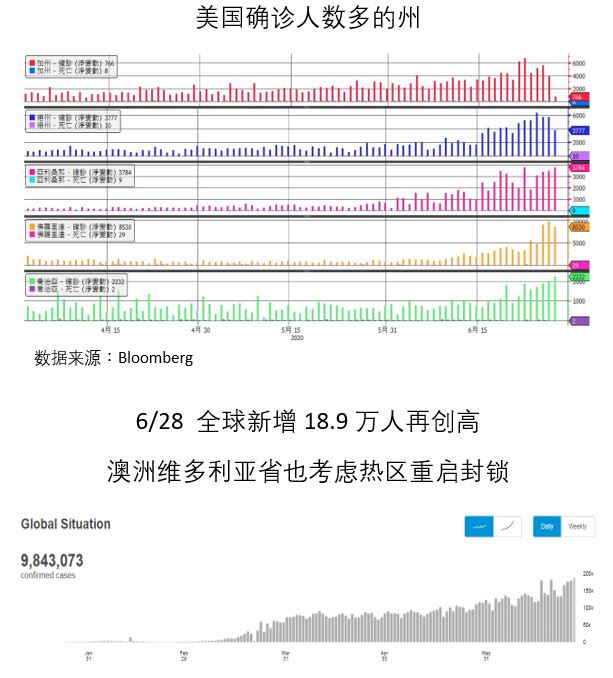

美股目前就是在乐观的期待与残酷的现实中交战,美国阳光州疫情爆发,新冠肺炎确诊人数爆增,德州、佛罗里达州住院人数创新高,休斯敦已经发出医疗体系不堪负荷的警告,以现况来看很难期待夏天疫情会趋缓,现在每天都有疫情恶化的消息,最终市场对疫情无感而继续上涨?还是被疫情扩大而压下来?只能边走边看,交战的过程只有短Trade做当冲可能是比较安全的交易策略。

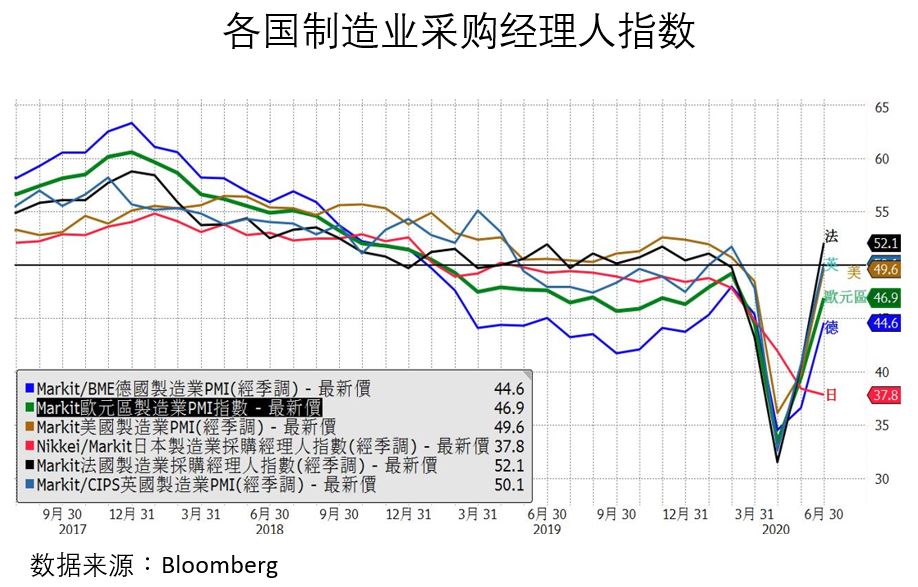

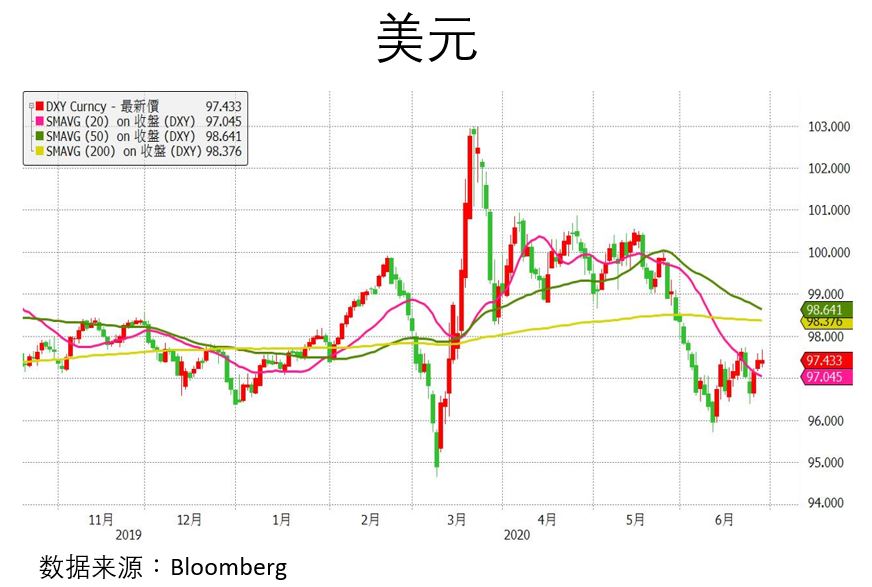

上周法国、英国6月制造业采购经理人指数(PMI)都回到50之上,欧元区、德国虽然还在50之下不过已经是连续2个月回升带动欧元上涨,美国虽然还没回到50之上也是连2个月回升。PMI是月变动数据跟上个月比,如果照目前的情况7月各国PMI除日本之外几乎确定都会回到50之上,但实际上各国经济并没有恢复到疫情之前的状态,在过去汇率会被制造业PMI驱动,目前美国的疫情扩大已经是确定的方向,也就是说避险需求仍然存在,全球疫情扩大第三季经济反弹会不如市场预期,市场资金宽松资金浪潮还是有能把全球股市持续向上推,有人说美国零利率了所以美股本益比本来就该高,2016/12是2008金融风暴利率降到零之后首次调高利率,如果零利率期间的最高本益比可以参考,那2009到2016/12升息之前美国都是零利率S&P500未来12个月本益比最高才18.98倍,在这次疫情之前S&P500未来12个月本益比最高是2017/12/22的19.95倍,这就更突显近期的25.4倍的不合理,难怪S&P 500会引来一堆空单,这一切都是资金热潮的结果。

美国QE占年度GDP 20%,日本QE占年度GDP 40%,以QE占年度GDP 25%为例,代表QE补上了1季度完全停摆的经济缺口,FED的无限QE以及美国财政部的2.3兆美元纾困计划帮助美股保底之后,第二季的4月是美国经济最糟的时点之后随即一路往上弹升一直到2021底,美国经济及企业获利都是一路回升,这样的预期主导了美国股市的方向。

美国疫情持续恶化而且暂时看不到趋缓的情况下美元会继续缓步升值,不过要留意的是如果美国的疫情迟迟无法控制而欧洲的疫情控制持续稳定,欧洲经济成长比美国好的市场预期迟早会成为主流,港股仍是高度跟着美股涨跌,港交所的MSCI效应、中概股回归也许是长线值得留意的市场,上周美股大跌,散户大军还是不断钱进股市,上半周美股在FANG持续强势的上涨下带动NASDAQ创新高,但好景不长,上周下跌最多的类股就是跟新冠肺炎疫情有关的航空、百货等类股,显示虽然NASDAQ续创新高但其实美股的内涵正反应新冠肺炎疫情扩大的冲击。上周下半周重挫之后本周DJ将碰到50MA支撑,S&P500上周已经跌破200MA,NASDAQ跌破20MA,各指数位置不同面临的均线支撑也不同,上周下半周美股重挫后憧憬美国官方再推出政策利多,不过美国现在已经有12个州或城市放弃重启经济,基本上这让美股3月以来的反弹基础已经破灭,而疫情的恶化现在看来短期之内只会越来越严重,面对未来的市场还是要小心谨慎,ETF为市场重要的资金流向指标追踪ETF就变成了重要的工作,ETF Csah Flow资料也很好取得,钱到那里市场就在那里。

笔者分享了约三个月的看法,只是把看法做成笔记分享给各位,谢谢各位过去的支持,再次感谢。

$道琼斯(.DJI)$ $欧元主连(EURmain)$ $WTI原油ETF(CRUD.UK)$ $WTI原油主连(CLmain)$ $布油现金主连(BZmain)$

精彩评论