上周末,OPEC+宣布减产,原油价格大涨,使当前市场叙事变得更加扑朔迷离。一方面,衰退的脚步越来越近。尽管欧美银行危机在美联储临时提供流动性援助后暂时得到缓解,但在高利率环境下,银行利润率受侵蚀、信贷面临收紧的局面并没有得到根本的改变;另一方面,滞胀期并没有结束。原油价格上涨很可能使通胀在高位停留的时间更长,限制美联储转向。我们的投资组合应该如何布局呢?

一、Q1资产表现回顾

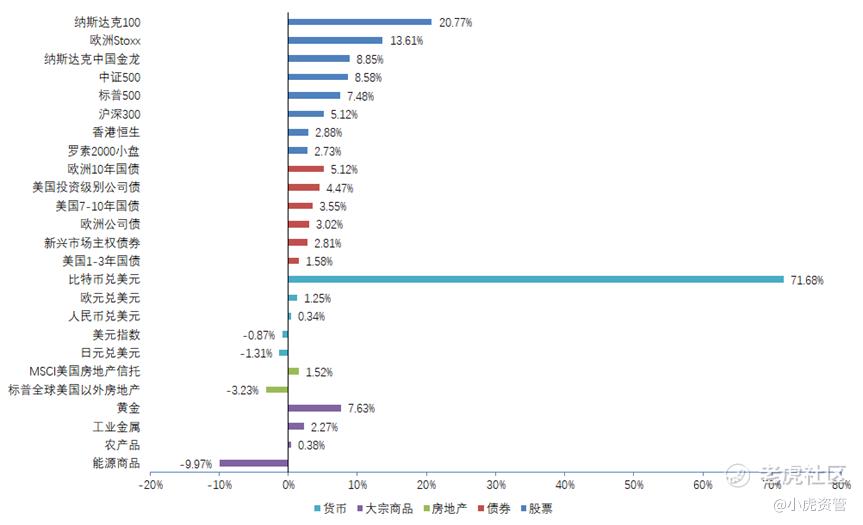

1. 主要大类资产收益

回顾2023年Q1,全球主要大类资产均有不错的表现。主要股指基本都获得正收益,其中纳斯达克指数涨幅达20%,技术上进入牛市;债券资产表现也不错,无论是美国、欧洲还是新兴市场国家债,基本都表现良好;货币中比特币一枝独秀,单季度暴涨超70%。除此之外,美元延续了去年Q4的颓势,欧元人民币等均有一定的涨幅;大宗商品上则出现明显分化,黄金涨势良好,能源类商品大幅下跌。

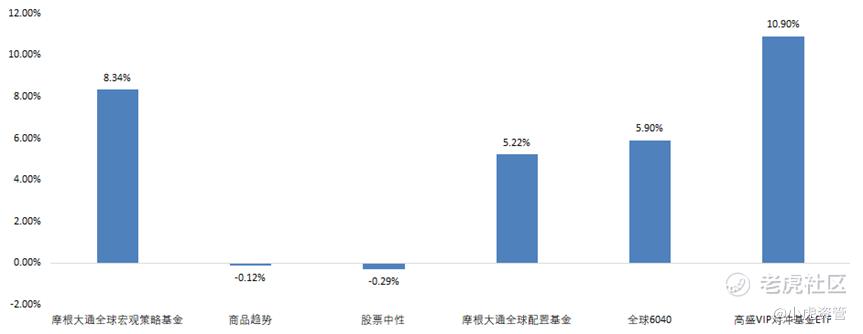

2. 主要策略收益

商品趋势:彭博高盛商品趋势指数;股票中性:HFRX股票对冲策略指数;全球6040:彭博全球6040指数。

二、市场解读

1. 银行危机暂时缓解,但净利差收窄的局面并未改变

从量来看,中小银行存款流出暂时缓解

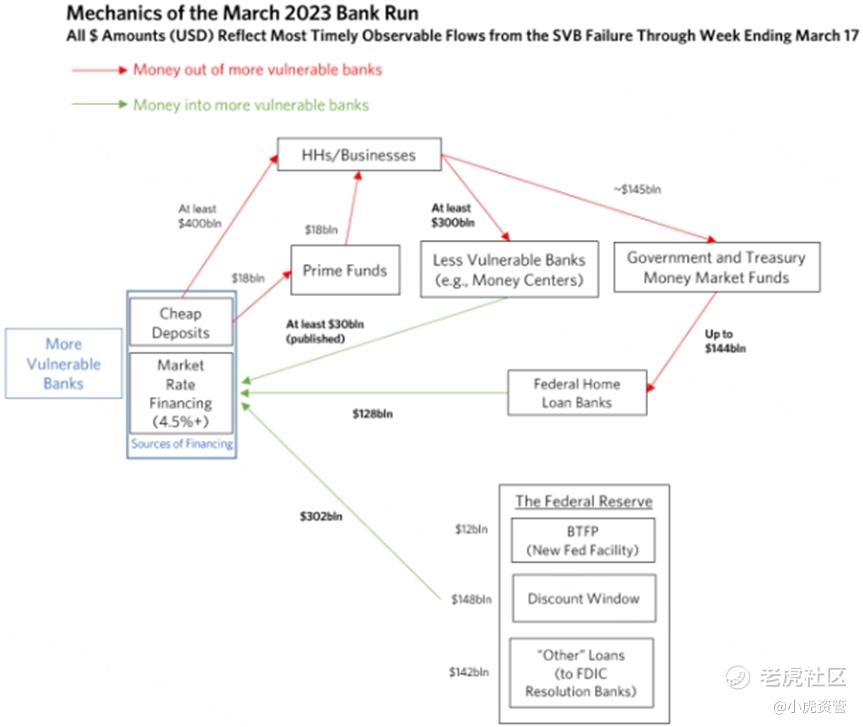

3月初发生的硅谷银行等中小银行暴雷事件,导致中小银行存款大幅流出。根据桥水统计,3月8日至3月15日期间,至少有$4000亿存款从相对脆弱的中小银行流出,流入相对坚挺的大型的银行或货币基金。

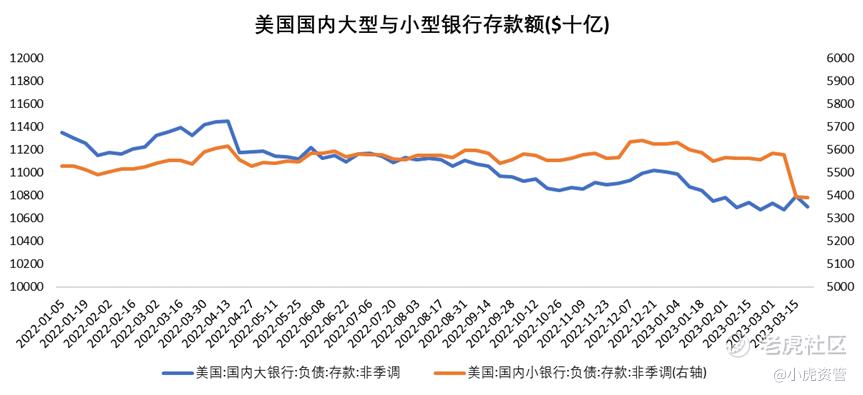

事实上,美国商业银行的存款流出始于去年Q2,截至今年3月22日已流出$1.01万亿,其主要原因有二:

1. 美国企业与居民从2020年财政刺激中获得的超额储蓄逐渐消耗殆尽

2. 美联储加息后,货币基金与一些高息网上银行可以提供更高的收益,分流了一部分存款

从商业银行自身的存款结构上看,大额定存自去年10月初至今快速上升了$3300亿,反映了储户锁定更高的利率的需求。

不过,由于类似硅谷银行这样的小型银行能满足储户(多为中小创投企业)的特殊融资需求,其存款额在去年年底仍维持在高位,直到今年3月初才因为硅谷银行通过股票增发融资引发存款挤兑,而开启了断崖式下滑。不过,由于美联储迅速出手,美国中小银行的存款流失已经得到暂时缓解。

美联储的BTFP项目为中小银行提供了为期一年的短期融资,可以说是从量上阻断了有问题的中小银行的流动性危机向整个银行体系蔓延。中小银行在美联储获得了新的融资后,不必被迫卖出在资产端所持有的浮亏中的美国国债与MBS等证券变现,便可满足部分储户取出存款的资金需求。

从价来看,银行利差收窄的局面可能还在恶化

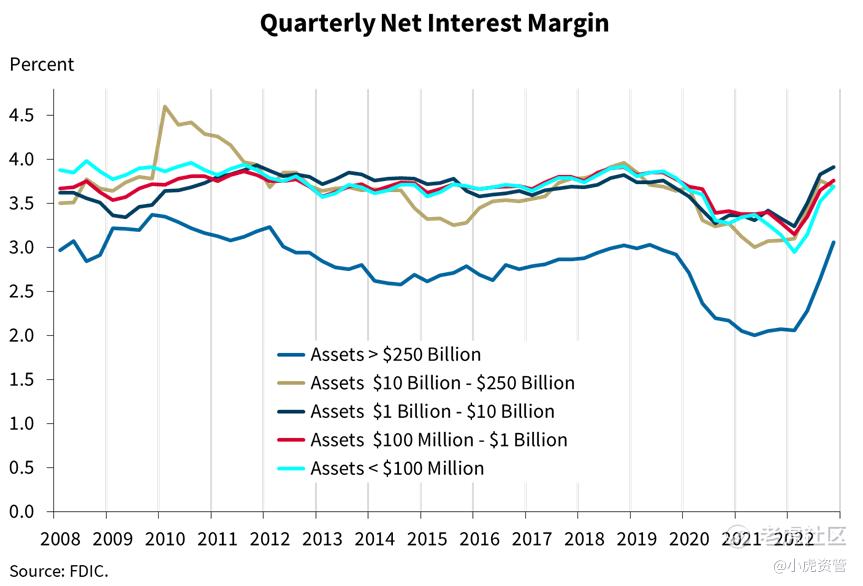

然而,这些中小银行从美联储获得的融资,其资金成本是市场利率约4.75%。根据 $第一共和银行(FRC)$ 2022年的年报,其负债端的全部存款加权利率仅为约0.4%,这意味着如果该银行在将其负债端的全部储户存款置换成美联储的融资时,便会损失超过4%的利差。而美国FDIC数据显示,截至去年Q4,美国资产规模在$10亿以上的银行的净利差在3.69%-3.91%之间,如果部分中小银行在本次银行风暴中的情况与第一共和银行相仿,则他们目前的净利差可能已经为负!

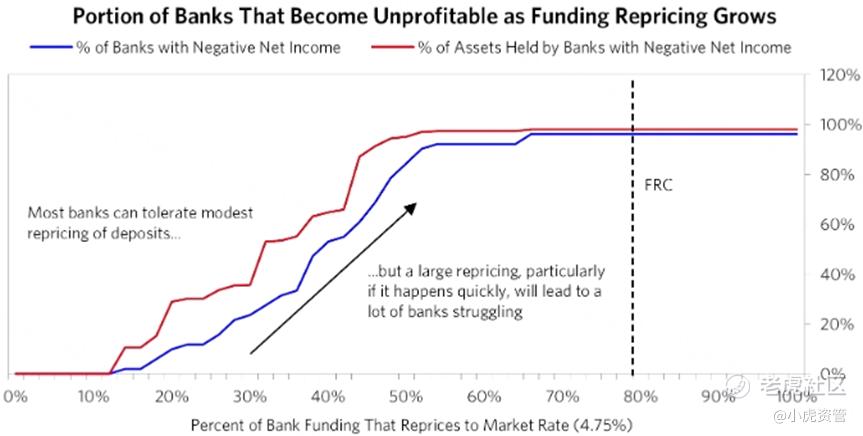

根据桥水的估算,银行负债端只要有10%到20%的存款被置换成市场利率为4.75%的短期融资,净利润为负的银行以及利差为负的资产的占比就会大幅上升。如下图,第一共和银行已经有80%的存款被置换成市场利率的融资了。

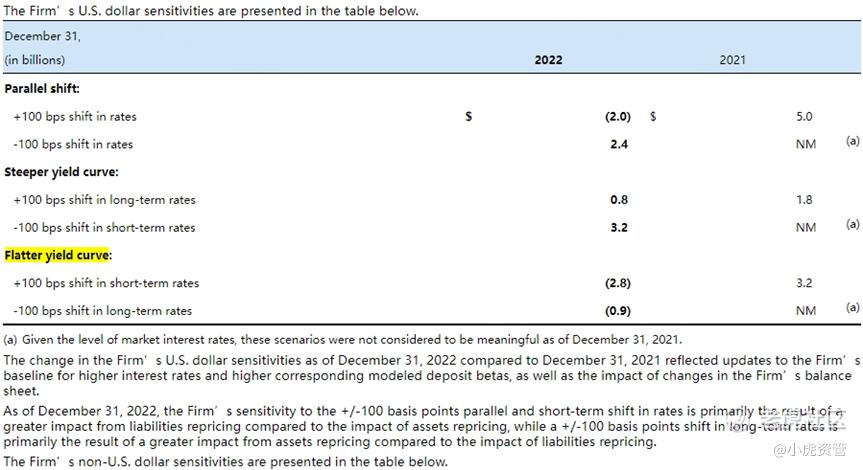

因此,从价来看,银行利差收窄的局面可能还在恶化,一旦5月FOMC会议再次加息25个基点,则银行负债端的利息成本也可能会再增加25个基点。由于银行负债端的存款利率大多是短期利率,而资产端的信贷利率大多是长期固定利率,根据摩根大通财报的推演,若短期利率和长期利率同时上升100个基点,则其最核心的息差利润将亏掉$20亿,若短期利率上行100个基点而长期利率保持不变,则其息差利润将亏掉$28亿。在未来一周的财报季,各大银行如何评估银行风暴后不同利率曲线情景下的息差利润,将是我们关注的重点。

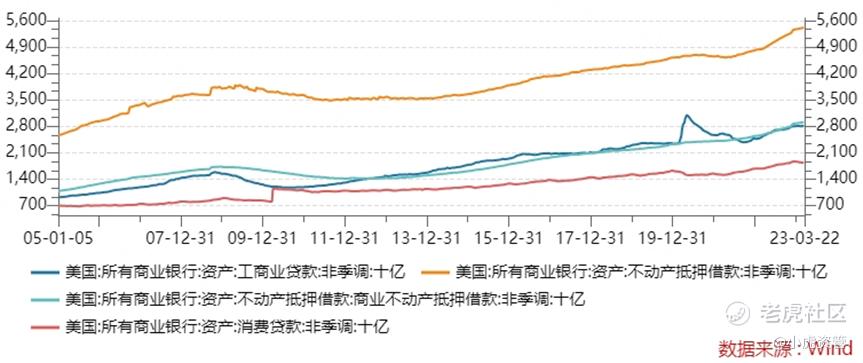

如果美联储没有转向降息,银行的问题继续发酵,则美国经济进入衰退的预期还会进一步加深。那么,一个合理的假设便是,银行信贷收紧即将到来,是一方面中小银行可能收紧信贷标准,另一方面企业和居民的投资与消费需求降低,也可能降低信贷需求。从最新的数据来看,目前美国银行的总体信贷规模仍在扩张,只是在消费贷款上开始出现下滑。

综上所述,我们预期市场对衰退预期的炒作还会继续,尤其是当银行股财报或信贷规模上出现了不利的数据时。与衰退交易相关的资产,如黄金、美国长期国债等避险资产会受益。不过,基于美联储和美国银行都很可能在缩减购买美债的规模,同时美国财政部的TGA账户余额已降至疫情前的低位,美国国债面临需求降低,同时供给增加的压力。我们在衰退交易的选择上更倾向于黄金。

2. OPEC+减产背后,油气开采公司的低资本开支与高自由现金流

上周末,OPEC+集体宣布减产,导致原油期货暴涨7%以上。由于能源相关分项在CPI中占比在7%以上,其价格上涨显然会减缓通胀回到2%的速度,限制美联储转向降息。这既会强化前文所说的未来衰退预期,又意味着美国的滞胀期并没有结束。

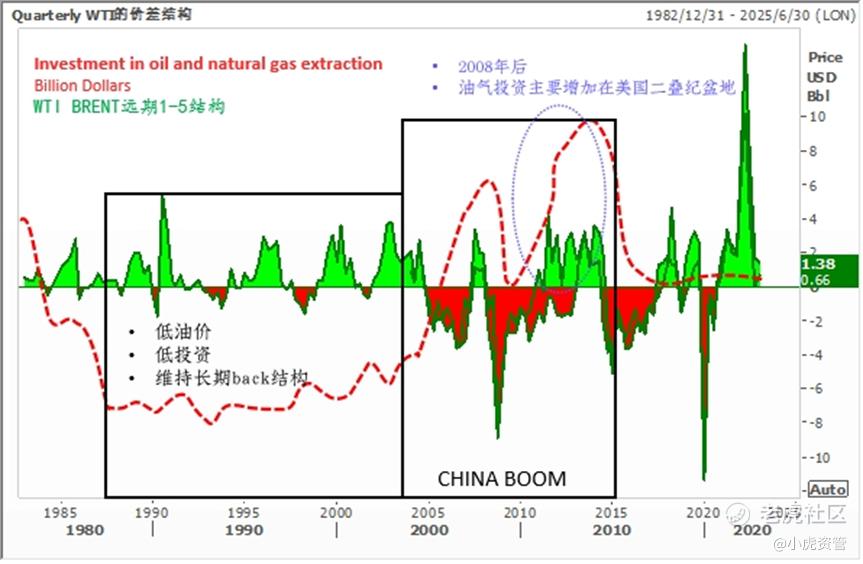

实际上,在OPEC+减产导致原油暴涨的背后,还隐藏着能源股的投资机会。原因在于,全球油气开采投资额在2014年到达峰值后,一直在低位徘徊,即便目前的布伦油价相比2020年4月的低点已经翻倍。

如下图,历史上类似的低油气开采投资阶段曾出现于1985-2002年期间,在这段时期内,由于能源需求端的不确定性,油气开采公司普遍手握大量自由现金流,可分红也可回购股票。2001年中国加入WTO后,中国的海量需求使油气开采公司重启资本开支周期,这个局面一直持续到2014年中国经济增速放缓才告一段落。

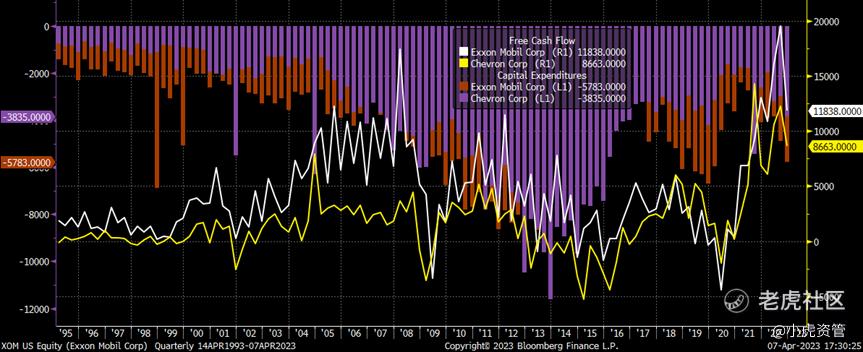

下图的白线和黄线分别是美国能源股中市值最大的两家公司 $埃克森美孚(XOM)$ 和 $雪佛龙(CVX)$ 的自由现金流,对应右轴的坐标;下图的橙色和紫色区域则分别是这两家全球油气开采龙头企业的资本开支(负值),对应左轴的坐标。可以看出,当前两家公司的自由现金流正处在近30年来最高的水平,对应的资本开支则仍保持在较低的位置。

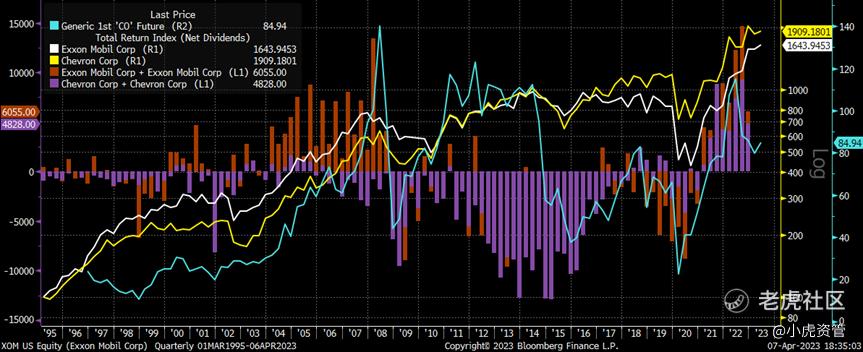

我们再分别将两家公司的每个季度的自由现金流减去资本开支,得出橙色与紫色柱子。从下图可以清晰的看出,低资本开支和高现金流时期,往往对应着两家公司包含分红的总收益指数上涨的时期。与此同时,这两家公司的上涨并不会太受到布伦油价(青线)的下跌的影响。除非油价崩盘,两家公司的股价才会出现明显的回撤。

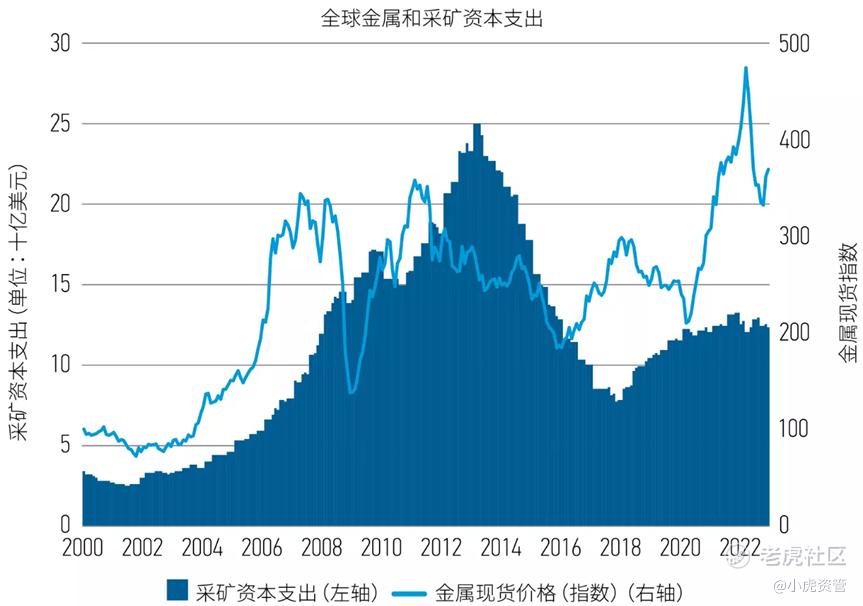

无独有偶,除了油气开采的资本开支上涨缓慢之外,全球金属采矿业的资本开支同样停滞不前,即使黄金和白银价格自去年11月以来已经持续上涨超过20%。

这也意味着,在能大幅带动需求的新经济增长引擎出现之前,能源与金属商品供应不足很可能还会持续相当一段时间。而在没有出现深度衰退之前,不管是油气开采公司,还是金属采矿业,都是滞胀期不错的投资选择。

配置建议:50%货币基金+10%美股油气开采股+10%美股人工智能相关股+15%大中华区股票+15%黄金

@话题虎 @小虎消息 @小虎活动 @芝士虎 @老虎基金超市 @主神级交易员邓文 @FlowingCash @DTSniper @夜流沙

精彩评论