上个礼拜,$亚马逊(AMZN)$ 公布Q1财报后大跌了14%,投资者可能因为其收入增速下滑和盈利能力下降对其估值重估。无独有偶,本周其他电商公司陆续公布财报,清一色的调低预期。投资者骤然发现,这个行业出现了变局。

代表在线零售的ETF$ProShares Online Retail ETF(ONLN)$ 在昨日单日下跌了7.9%,而其重要成分股,均出现了大幅度的回撤。

- 商家在线零售平台,来自加拿大的$Shopify Inc(SHOP)$ 下跌17.7%;

- 北美最大的家居电商$Wayfair(W)$ 下跌16.7%;

- 以手工艺产品起家的电商平台$Etsy, Inc.(ETSY)$ 下跌13.7%;

- 最大的二手平台交易网站$eBay(EBAY)$ 下跌9.2%;

- 北美地区最大的二手车电商网站$Carvana Co.(CVNA)$ 下跌14.8%;

- 包含奢侈品在内的时尚电商平台$Farfetch Ltd(FTCH)$ 下跌9.4%;

- 最大的宠物电商平台$Chewy, Inc.(CHWY)$ 下跌8.2%;

此外,还有下跌$Global-E Online Ltd.(GLBE)$ 10.4%,$Poshmark, Inc.(POSH)$ 下跌12.1%,$Coupang, Inc.(CPNG)$下跌8.8%,$Blue Apron Holdings Inc.(APRN)$下跌7.5%等等。

曾经炙手可热的在线零售股,怎就一夜之间成为众矢之的?

我们认为,在加息的背景下,投资者对滞涨的担忧,正在一步步影响到零售行业。而疫情期间的电商红利,也在线下慢慢恢复后逐渐平淡。

因此,电商企业的盈利前景,正在被质疑,而疫情期间被推高的估值,也许都得还回来。

以亚马逊为例,Q1收入增长明显放缓,三方卖家的增速首次掉到个位数,而自营电商零售同比增速是下降的,同时,预期的降低,也让投资者认为2022年全年电商业务可能迈入“负增长”。这样一来,亚马逊最大的现金流来源,在未来几个季度有可能面临有史以来最大逆风。

持续了大半年的“突如其来”的通胀,对电商有哪些影响?

首先,能源成本的上升,提高了物流成本。比如,亚马逊从4月28日起,为缓解油价上涨和通货膨胀带来的成本升高问题,将向使用亚马逊物流(Fulfillment by Amazon,简称“FBA”)的美国电商收取5%的燃油和通货膨胀附加费。这也是历史上的首次。

第二、工业成品的出厂价上升,对非远直供模式(M2C)下的中小商家并不友好。他们越来越依赖集约化的平台,以规模效应来降低成本,有的甚至直接退出竞争。

第三、价格上升过快,不仅打击敏感性消费者的消费需求,也会进一步加快消费者对工资增长的需求,推高“工资——物价”螺旋上升。如果工资达到一个上升的瓶颈,又会降低需求,形成只涨价不张需求的尴尬滞涨局面。

此外,不同细分行业的电商,也会遭遇行业变化的影响。比如,房屋、家居类的电商,会受到不断提升的贷款利率的影响,因人们降低房屋置换需求。

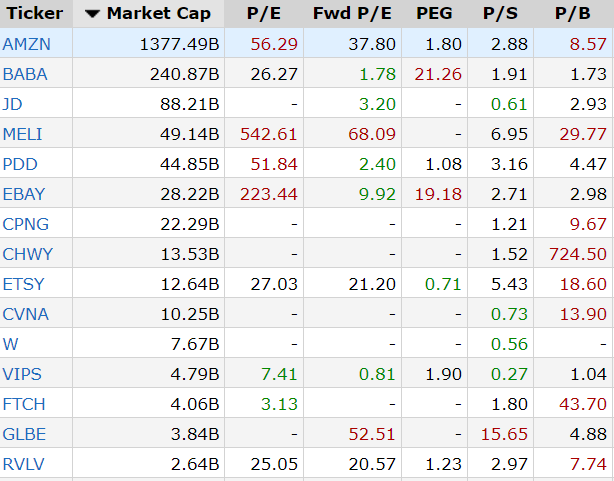

从估值上来说,一些之前依靠高增长而获得极高估值倍数的公司,也是今年以来回调最猛的公司。目前来看,超过行业标杆亚马逊的2.88倍市销率、38倍市盈率的公司,依然面临继续回调的风险。

更何况,亚马逊本身也在接受盈利能力的考验。而在拆股之前,亚马逊主要是大机构之间的博弈,定价也非常取决于机构和量化策略。那些长期持有亚马逊的基金,是否会在未来一段时间内减持(可能已经在进行中),个人投资者更要密切观察。

电商行业是时候退出了吗?

精彩评论