去年2月份,通过观察各国十年期国债收益率的变化,我预言了3月份史无前例的全球央行降息浪潮。差不多一年时间过去了,全球债券市场出现了值得关注的重大变化。

不要一听说“变化”,就先入为主的认为是“反转”。很多时候,所谓变化可能只是需要你换一种思考方式。

之前向大家展示过我制作的以十年期国债收益率为核心追踪“利率预期”的观察工具。这个工具可以预判利率调整的倾向,以及反馈货币政策的宽松程度。

其底层逻辑是将十年期国债收益率与基准利率进行比较,用差值除以该国央行(联储)常规单次利率调整的幅度,得出无风险收益率与基准利率的差值相对单次利率调整的倍数。倍数越小,尤其是倍数为负,资金押注降息的积极性越高。倍数越高,资金的风险偏好越高,对加息的预期越积极。

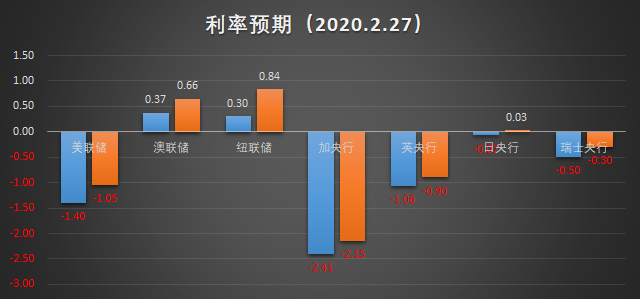

去年2月底,各国十年期国债收益率均显示出激进的降息预期:

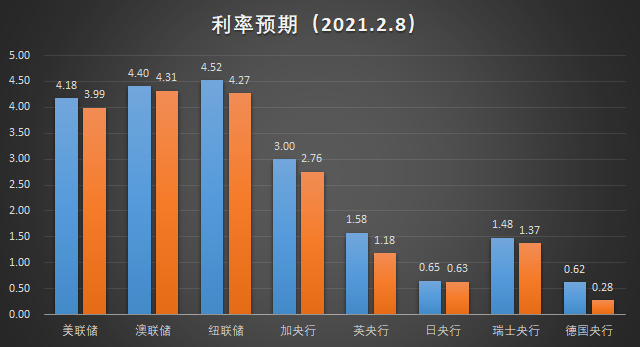

下图则是截至上周五的利率预期数据:

我曾预设了一个条件模型,如果利率预期达到3倍以上,则判断市场出现加息预期。目前美元、澳元、纽元、加元的利率预期均在3倍之上,但我现在并不认可当初设定的这个条件。

过去一年我们经历的种种事件完全超出认知经验。没有历史模板可以参考,无论是现实社会,还是金融市场,都是在极大的不确定性中摸索前进。

比如说十年期国债收益率的水平低到令人发指的程度。即便是在2008年次贷危机大爆发时期,美联储曾将利率降至0,但彼时美十债收益率最低也没有跌破2%。之后数年美联储持续放水,美十债收益率也能维持在1.5%之上。再看现在,仅仅是触及了1.2%市场就已经欢呼雀跃了。

收益率真的走高了吗?并没有,只是市场已经习惯了极低的水平。就像小朋友们都做过的实验,一只手放到冷水中,另一只手放到热水中,然后将两只手放到同一盆温水中,就会产生两种不同的感受。

去年2月份,我们是在常规状态下预测市场将会进入极端状态。而现在,我们是处于极端状态下预测市场将回归常规状态。

所有预设的条件模型通常都只适用于常规状态,在极端状态下会失效。这就是我一直以来反对“机械”分析的原因,必须具体问题具体分析。

不能因美债收益率上涨,就得出利率走高将会推动美元上涨的结论。必须观察收益率的绝对水平,以及与通胀的关系。只有收益率远高于通胀,才是加息预期。目前美国核心通胀是1.5%,美联储通胀目标是2%,同美十债1.2%的收益率相比,差距还很大。因此收益率上升只能理解为风险偏好回归,避险需求降温。

有4个货币的利率预期都高于3倍,但短期都不会有加息动作。一方面是十年期国债收益率的绝对值处于极低水平,尽管持续走高,但仍低于通胀。另一方面是基准利率处于有效利率下边界,即便十债收益率还未回归到正常水平,仍然会放大利率预期的倍数。

两个原因导致一个结果:由于市场处于极端状态,利率预期产生的指向性出现失真。

因此,未来一段时间,我更关注基准利率、十年期债券收益率与通胀之间的关系能否回归合理化。合理化的表现应该是:基准利率<核心通胀<十年期国债收益率。

上周五,美国2年期国债收益率触及52周低点0.105%,这是疫情爆发以来的最低值。

短期债券收益率下降,长期债券收益率上升,说明资金在债券市场转圈圈,从长期债券流入短期债券。

长期收益率与短期收益率的差值构成收益率曲线。曲线平缓甚至倒挂(负值),是对经济衰退的暗示。收益率曲线陡峭则可能意味着经济将会复苏。

2019年美债收益率曲线出现较长时间倒挂,2020年因疫情爆发美国全年经济衰退3.5%。中国经济也受到疫情的巨大影响,但全年增长2.3%。因此,美国经济的衰退不能全都归罪到疫情上。

当前美债收益率曲线变得陡峭,我不确定这能否说明是资金对经济复苏的押注,但有一点可以肯定,它不是对美元基准利率上行的暗示。

如果预期美元加息,债券收益率会先于政策利率走高,不同期限债券的收益率走高幅度不同,但方向必然趋同。尤其是短期债券收益率不应该毫无反应。

我计划使用2年期或3年期国债收益率再构建一个“利率预期”观察工具。因为短期国债收益率对利率预期的反映更加敏感。如果市场出现加息预期,短期利率必然会相对基准利率产生一定上浮空间。

短期债券收益率的另一个作用是配合长期收益率观察收益率曲线的陡峭程度。不仅局限于单一货币,还可以在多个货币之间进行横向比较。哪个国家债券收益率曲线更陡峭,说明市场对其经济复苏的信心越强烈。可以借助分析结果,进行一些直盘或交叉盘汇率的押注。

我发现大家的关注点都在美元和黄金上,实际上经济复苏期的美元通常表现不会太强劲,经济热到一定程度,美元进入加息周期,或加息预期强烈时,美元才会逞强。因此复苏期以美元计价的资产也不会有太差的表现。

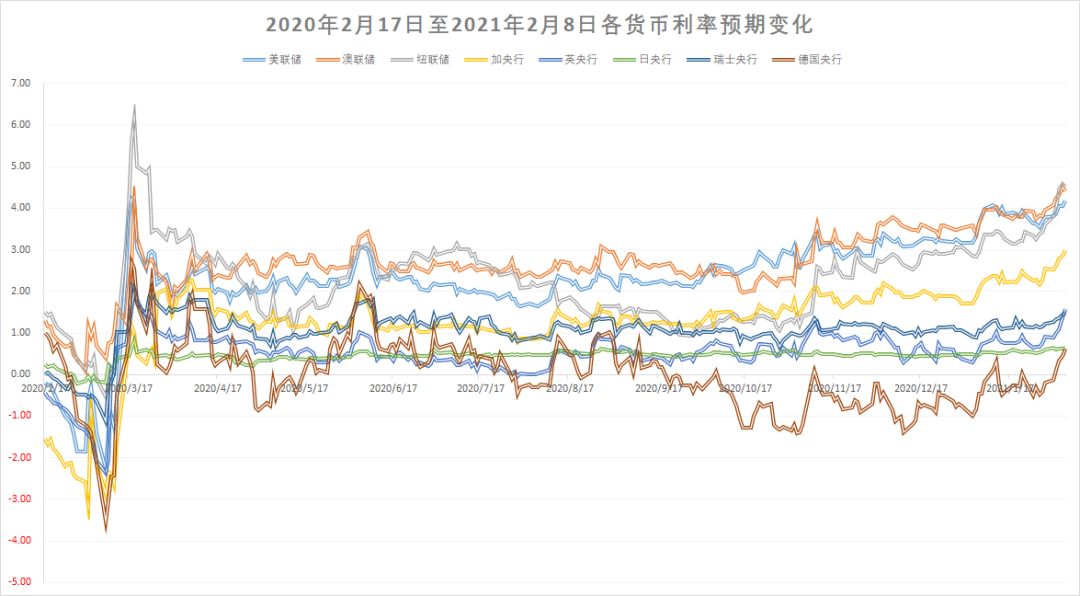

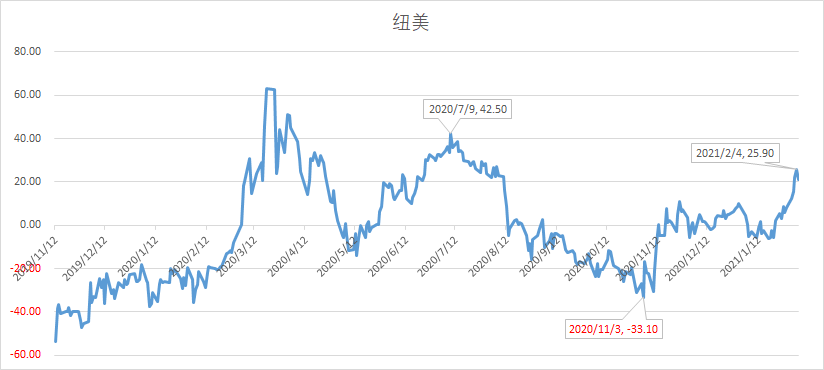

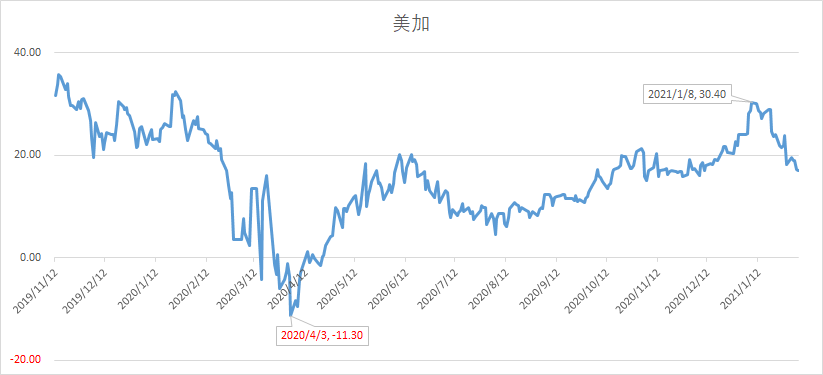

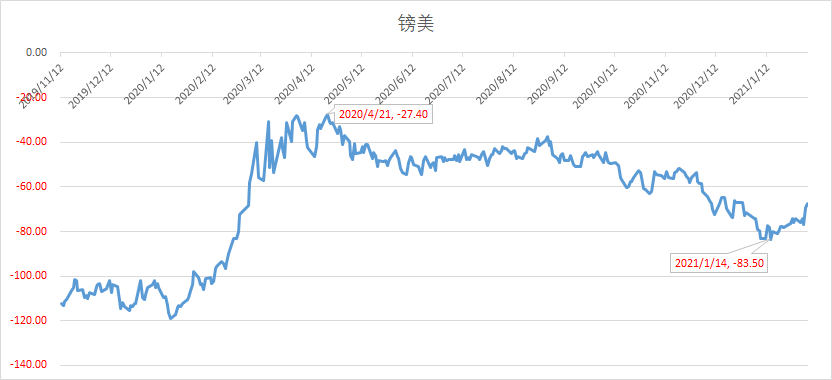

下图是过去一年各货币利率预期连续变化过程:

去年3月大幅降息之后,全球主要经济体的十年期债券收益率都有不同程度的走高。其中,澳元和纽元的利率预期比美元更激进。

最新一周纽联储在资产购买计划中削减了购债规模。这对市场来说可能是一个“减码”信号。暗示纽联储判断该国的经济复苏不再需要太多的资金支持。这将为纽元提供较长期的支撑。

上周,澳联储利率决议宣布维持基准利率不变,维持资产购买规模不变,而市场的基准预期是澳联储将会延长资产购买的时间或增加资产购买的规模。澳联储的声明比市场预期更加🦅派。

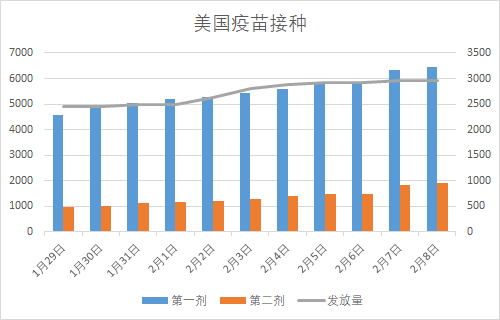

支撑美债收益率上行的主要力量是疫苗接种进度。

过去十天,美国日均第一剂疫苗接种量是94.9万,日均第二剂疫苗接种量47.3万。按此进度推算,拜登上任百日,可以超额完成接种一亿剂疫苗的目标。上篇文章说过,这个接种率距离群体免疫差的不是一星半点。但是朝着目标有效推进,意味着拜登政府可以为市场提供稳定性与确定性,这会让资金对长期投资更有信心。

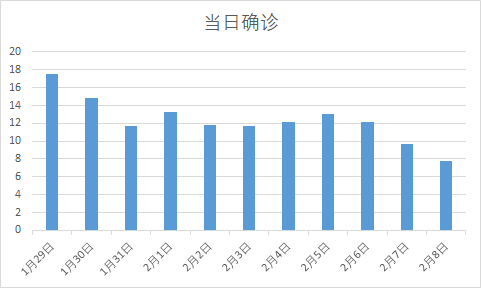

新增确诊似乎也提供了一些利好:

过去十天,日确诊规模从20万+降至不足10万。但是,需要警惕的是,确诊人数下降有可能是因为病毒发生了变异,更多的感染者可能因为无症状而未进行检测,或无法被检测出。

疫情的潜在风险是病毒变异、疫苗供应不足以及疫苗的有效性问题。这些风险在未来3-6个月将会直接影响经济复苏的程度。

1月非农新增就业仅4.9万,11月和12月的就业人数又总计下调了15.9万。这样的就业市场表现,似乎验证了美联储1月货币政策声明中向市场暗示的谨慎态度。

基于当前就业与通胀数据可以做出的预期是:美联储将会保持资产购买规模不变,不会释放任何有关减码的信息,不会对减码进行任何讨论。

那么对黄金来说,就不存在趋势性下跌的驱动力。

如果2021年不出现二次衰退,即便复苏缓慢推进,黄金上行的驱动力可能不足以支撑其创出新高,但对趋势性下跌的押注显然不合适。

我目前也是保着震荡的心态做黄金。年初1840的多单到1960没有及时退出,回吐了比较多的利润。但过去两个月黄金交易上获得的利润还是占了整体利润的30%多。

近期英国十年期国债收益率大幅上升,受益于两个因素。一是英国疫苗接种率已经超过15%,比美国和欧盟高出不少。二是上周英国央行淡化了降息和施行负利率的预期。两者合力为英镑提供支撑。

加拿大经济受油价影响巨大。美油价格的持续反弹,为加拿大经济复苏提供了动力,也推动加拿大十年期国债收益率升至1%。

这几个国家十年期国债收益率相对美十债的息差都有不同程度的回升。如果经济进入复苏期,息差变化将会极大的左右汇率波动。

未来如果经济出现强劲复苏,这些非美货币的十年期国债收益率上行的幅度较大概率会跑赢美国十年期国债收益率,理论上会推动相关汇率持续上行。未来可供参与的机会不会少,保持关注,不要错过。

2021年上半年,我会尝试押注经济复苏,主要是关注上述非美货币的做多机会,因为这些货币在政策上有比美元更强烈的收紧预期。同时仍然会关注黄金的做多机会,对冲经济复苏初期的曲折反复。

2021年能否实现经济复苏,年中大概率就会揭晓。主要经济体的疫情控制得住,复苏就是大概率事件。若到6、7月份还是失控状态,搞不好下半年会有更加激进的降息和加码宽松。现在看,这是极小概率事件,不值得押注,但要有所警惕。

内容来源:喵哥交易解惑

$NQ100指数主连(NQmain)$ $黄金主连(GCmain)$ $道琼斯指数主连(YMmain)$ $白银主连(SImain)$ $恒生指数主连(HSImain)$ $钯金主连(PAmain)$ $铂金主连(PLmain)$

精彩评论