芝商所特约评论员 寇健

寇健:资深的期权交易员,基金经理,具有28年的期权投资交易经验,2011- 2013年他管理的期权和期货资产组合三年获得240%的回报,寇健曾出任大华银行衍生品负责人,管理数亿美元基金并成功获利10年,他还出任过Citibank及Morgan Stanley两家银行交易员,亲身经历1987年股灾,并依然在股灾中获利

商品与商品之间的相关或者负相关,有的时候是相对永久性的。比如说,大豆(ZC)和豆粕(ZM),原油(CL)和柴油(HO)。但有的时候在历史的长河中,两种商品或者金融产品会出现阶段性的相关或者负相关。这个短暂的相关性或者负相关可能仅仅只有几个月或者只有一两年。我们今天所要谈到的美国十年期国债收益率和黄金的负相关,就是这样的一个现象。请看下面的两张图。

大家知道债券价格和债券的收益率是反向的。债券价格越高,收益率越低,债券价格越低,收益率越高,从下面的两张图可以看出。美国十年期国债期货过去几个月的走向与黄金期货价格的走向几乎是一致的。所以我们说,黄金价格与十年期国债期货价格过去几个月呈正相关。黄金价格和十年债券收益率过去几个月呈负相关。

黄金期货(GC)

美国十年期国债期货(ZN)

目前的黄金价格已经到了非常重要的价格支持点1675美元,而对于美国十年期国债的未来走向目前并不十分清楚。所以黄金与美国十年期国债的阶段性相关性。个人的看法是目前已经到了尾声。

也就是说,今后大概率是不管美国十年期国债价格怎样移动,黄金已经从价格上找到了强烈的支持点:1675美元。目前的这个价位是投资黄金的大好时机。

投资黄金的形式

投资黄金有多种形式:可以直接买黄金期货,也可以卖出黄金看跌期权,或可以买入黄金看涨期权。那么在什么情况下买看涨期权? 什么情况下卖出看跌期权?这里给大家介绍一个简单易行的期权交易的辅助决策工具叫做隐含波动率百分位表(IV Percentile)。

这个表中所采用的隐含波动率是标的产品30天平值期权隐含波动率。

计算公式非常简单,就是在这过去的一年中期权市场有多少天,30天平值期权是交易在某一个特定的隐含波动率水平之下。

计算公式如下:特定隐含波动率在一年中的交易天数除以 252天。

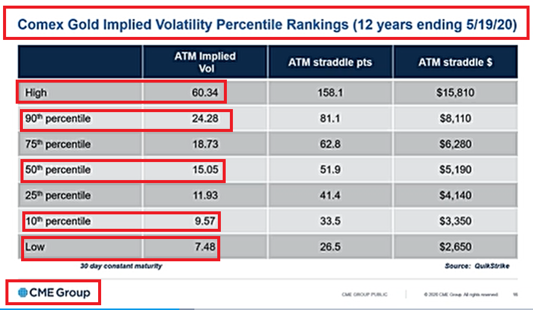

用上面的公式。我们就得到一个像下面的芝商所黄金期权(GC) 过去12年截止到去年5月19日的期权百分位表记录。

简单解释一下下面的表格:表格显示在过去的12年中,芝商所的黄金期权最高隐含波动率是60.34%。最低隐含波动率是7.48%。30天黄金平值期权在过去12年中90%的时间内交易在隐含波动率24.28%以下。10%的时间内交易在9.57 %以下。50%的时间内交易在15.05%以下。

有了上面的统计数据,对于我们在现在的黄金市场中来选择是买入还是卖出黄金期权就有了极大的帮助。

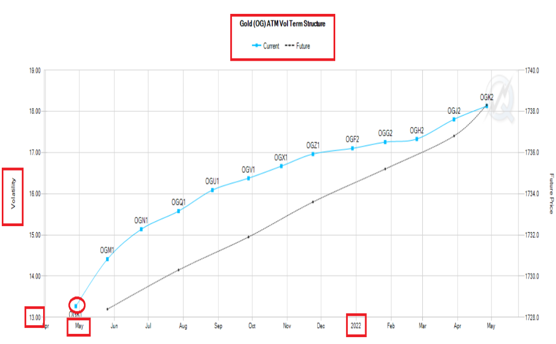

根据下面这一张来自芝商所QuikStrike期货期权风险管理平台的黄金期权期限结构和期货升贴水关系图。我们可以看到现在30天黄金平值期权的隐含波动率是在13.3%以下。(图中红圈内)

根据上面的黄金隐含波动率期货期权百分位表,在13.3% 这个隐含波动率的水平上买入黄金期权应该是概率非常大的正确决定。换句话说,在这个隐含波动率的水平上卖出黄金的期权保险费太便宜了。不值得。

芝加哥商品交易所黄金期权(OG) 市场是世界上最大的黄金期权市场, 为投资者提供了最佳流通性。芝加哥商品交易所黄金期权市场可以分为两部分.第一,就是我们所说的标准期权(OG),第二就是我们所说的短期每周期权(OG1,2,3,4,5)。

黄金标准期权(OG),每周期权(OG1-5) 二者都是美式期权,都可以交接为芝商所的黄金期货(GC)。两者的不同点是:标准期权(OG)每个月到期一次. 而短期每周期权(OG1-5)每个星期五到期。

芝商所黄金短期每周期权的好处在哪里?它的最大的好处就是期权的买方可以用最小的费用,来对冲最大的风险.用最小的费用, 谋取可能的最大的利益。为我们提供了高度的灵活性。

总而言之,有了隐含波动率百分位表(IVPercentile)我们就从概率上对期权的买卖价位有了基本的认识。就不会轻易在很高的隐含波动率价位上买入期权,也不会在很低的隐含波动率价位上卖出期权。

$道琼斯指数主连(YMmain)$ $黄金主连(GCmain)$ $铂金主连(PLmain)$ $钯金主连(PAmain)$

精彩评论

学习