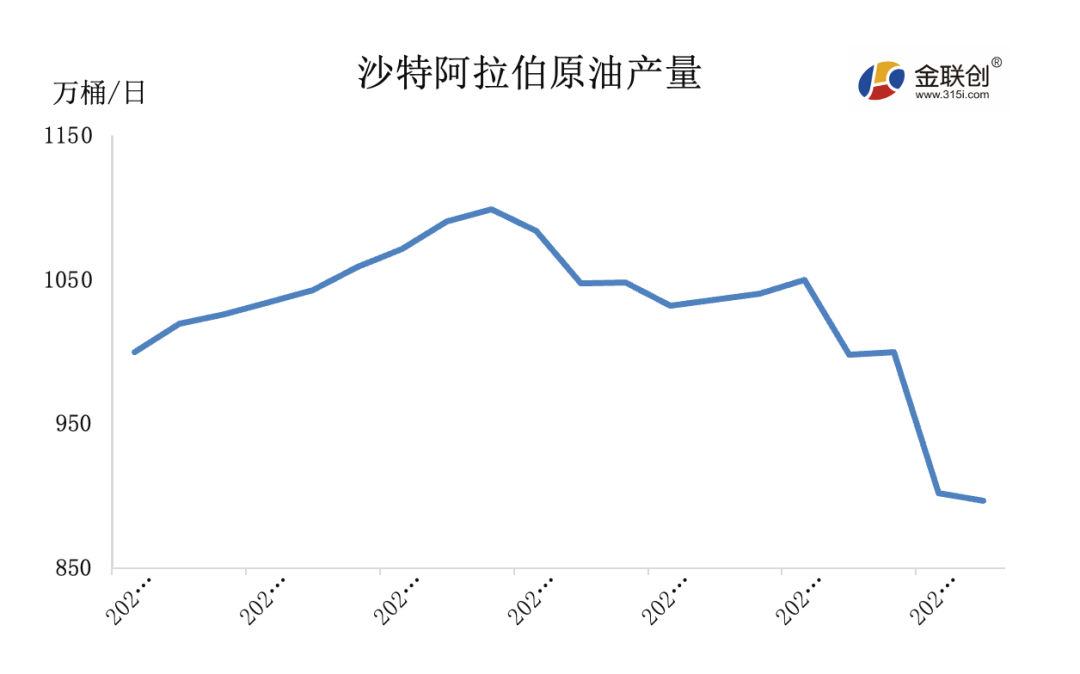

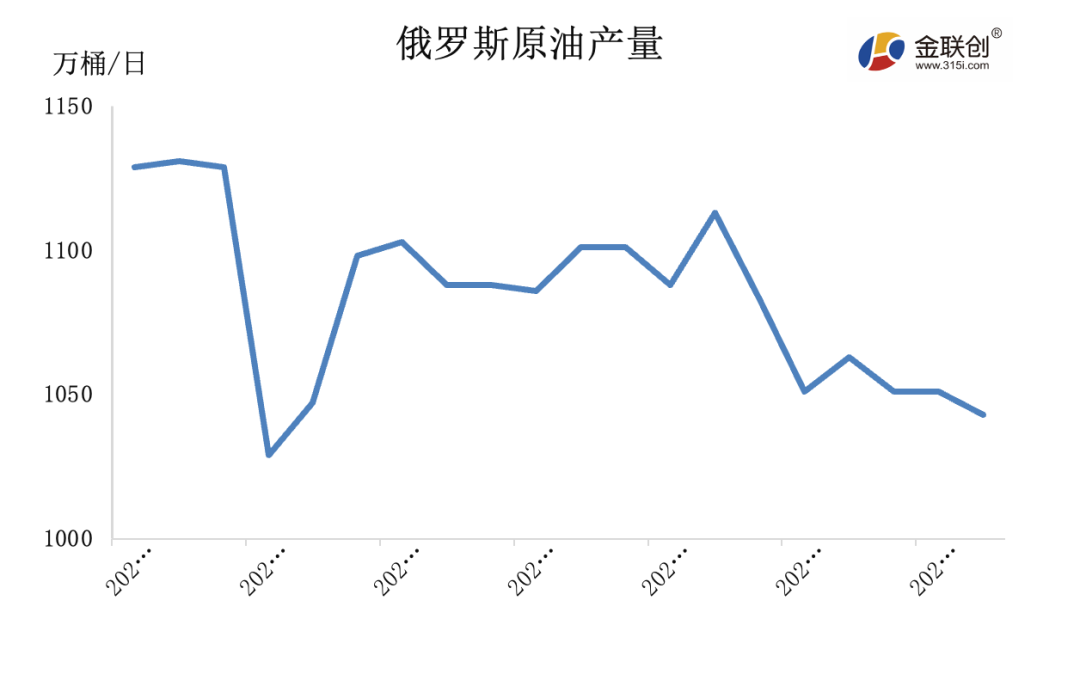

9月5日,沙特阿拉伯能源部宣布,将把每日100万桶的石油减产措施延长三个月,至2023年年底。俄罗斯也宣布继续自愿减少30万桶/日的石油供应至2023年12月底,并将每月进行审查,以考虑进一步减少产量或增加产量的可能性。此前,市场普遍预期,沙特及俄罗斯将会将减产延长一个月,但出乎市场预料的是,沙特和俄罗斯一步到位,直接将减产延期至今年年底,这对于原油市场来说是重大利好,受此支撑油价一路走高。截至9月15日,WTI价格为90.77美元/桶,较月初上涨7.14美元/桶,或8.54%,为2022年11月初以来首次回到90美元/桶上方

减产联盟为何坚守阵线

自进入2023年以来,沙特等OPEC+产油国已经实施了两轮自愿减产。第一次是在4月时宣布的额外减产,其中俄罗斯减产期限为2023年3月至2024年12月底,其他OPEC产油国为2023年5月至2024年12月底。第二次宣布的减产则为主要产油国的自愿减产,截至最新的计划安排,沙特和俄罗斯减产期限为2023年7月至2023年12月底,阿尔及利亚减产期限为2023年8月。

回顾年内多次减产协议的达成过程,沙特无疑是减产联盟的主要推动力量。那么沙特为什么要力主OPEC+实施减产呢?其最主要动力便是源于经济上的需求与市场稳定两方面。首先,沙特及其他OPEC国家均为石油出口国,且石油出口在部分国家的财政中占据重要地位,通过减少市场上的石油供应可以提高石油价格,从而改善OPEC各石油出口国的财政状况。其次,在经历俄乌冲突与全球加息之后,原油市场的供需关系在目前来看处于较为脆弱的状态,特别是在需求端上,中国、印度能源需求向好,欧美加息,季节性的旺季与淡季交替等多重因素使得需求端呈现喜忧参半的状态,沙特实施减产在一定程度上也是为了适应新的供需关系。

而2023年OPEC+减产效果显著的另一个关键因素便是俄罗斯与沙特统一了战线。虽然在2018年OPEC+减产与2020年OPEC+减产时俄罗斯均唱过反调,但在2023年,俄罗斯却与沙特坚定的站在了一起、对于俄罗斯而言,推进减产计划除了经济与平衡市场之外的一个重要意义便是在一定程度上反制欧美对俄制裁。8月份,俄罗斯乌拉尔原油平均价格为每桶74美元,连续两个月超过西方构架设定的60美元/桶的价格上限

可以说,通过跟随国际原油期货的上涨,俄罗斯已全面突破了西方国家的石油制裁限制。但对于俄罗斯方面来说,目前的市场局势仍未达到目标。此前,俄罗斯财政部曾表示,今年1-7月份,俄财政预算收入中的石油和天然气收入约为4.19万亿卢布,与去年同期相比减少41.4%,因此若要维持较高的能源收入,提高油价势在必行,结合近期俄罗斯表示已与OPEC+达成延长减产的一致意见,足见其继续推高油价的决心是坚定的。

原油市场基本面前景迷雾渐散

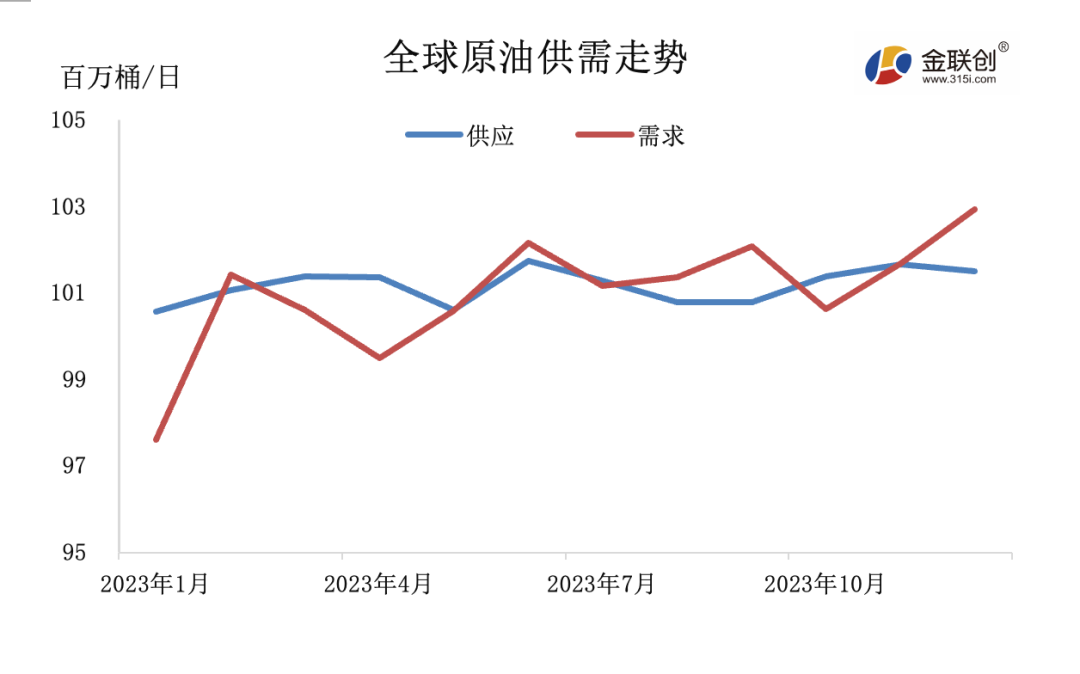

而对于全球原油市场来说,随着沙特与俄罗斯将原油减产直接延续至12月底,原油市场的供需前景也逐渐明了,供不应求已经成为目前市场供需环境下的大势所趋,国际能源署(IEA)、石油输出国组织(OPEC)与美国能源信息署(EIA)也均做出了四季度原油市场将处于供不应求的预测。IEA此前称,沙特阿拉伯和俄罗斯延长石油减产将导致第四季度市场供应短缺。OPEC则发布了需求强劲的最新预测,亦指出如果维持减产,2023年供应将短缺。此外,EIA在月度报告中表示,第四季度全球原油消费量将比供应量高出23万桶/日。

2023年下半年全球原油供需预测表(单位:百万桶/日) | |||

| 供应 | 需求 | 供需差 |

2023年7月 | 101.27 | 101.17 | 0.11 |

2023年8月 | 100.79 | 101.37 | -0.57 |

2023年9月 | 100.79 | 102.07 | -1.28 |

2023年10月 | 101.39 | 100.64 | 0.75 |

2023年11月 | 101.65 | 101.68 | -0.03 |

2023年12月 | 101.51 | 102.94 | -1.43 |

从预测数据上看,包括已经接近尾声的三季度,下半年原油市场多数时间都将处于供不应求的状态,且就未来预期来看,除了10月份原油需求将因为季节性的需求淡季原因出现下降,原油短暂出现供过于求外,在进入冬季之后,随着取暖需求增加,原油需求将再度增长,且在年底将再出现100万桶/日以上的原油供应缺口。因此,原油市场供需基本面在未来的四季度预计仍将对油价起到支撑作用。

原油期货市场的变化与机遇

但与此同时,对于油价能否进一步上涨并突破100美元/桶的问题上,目前市场面的利好因素或许还有所不足。从中期来看,由于本次已经将减产延续至年底,原油市场也正在提前消化四季度的减产预期,进入四季度后,“减产”对于油市的推动作用将大大减弱。从全球经济形势来看,近期欧美国家的经济数据并不乐观,因此对于“加息”的预期也是此起彼伏。从价格的传导性来看,原油价格的上涨势必会推高通胀率,从而抵消主要经济体在抑制通胀方面取得的进展,如果继续出现经济衰退的迹象,也将反过来施压原油需求。因此总的来说,随着此轮市场的涨势减缓,WTI原油价格或将在四季度多数时间在85-95美元之间波动,但若有新的利好消息出现,WTI价格不排除重回100美元的可能。

$NQ100指数主连 2312(NQmain)$ $SP500指数主连 2312(ESmain)$ $道琼斯指数主连 2312(YMmain)$ $黄金主连 2312(GCmain)$

精彩评论