【本期导读】飞新加坡的机票一张是4000,另外一张是5000,你会选哪张?很多人会问,这两张机票当中有什么差别啊,有没有包行李,有飞机餐吗,起飞时间呢,座位、机型呢。选投资理财的时候,投资A提供年化10%的收益率,投资B则提供20%的收益率,很多人在不加思考的情况下会选择投资B,20%大于10%,不对吗?

假设投资A提供10%的回报率,风险为10%;而投资B提供20%的回报率,风险为30%。

我会选择投资A,然后使用两倍的杠杆(就是借钱),我的投资回报率就是10%乘以2等于20%,同时我的风险也从10%增加到了20%。你投资B的投资是20%的回报率和30%的波动性,而我的投资是20%的回报率和20%的波动性。在相同回报率的情况下,我的投资风险更低。

投资不看风险只看回报,就像买机票只看价格不看细节一样可笑。我们要比较的是收益率和风险的比值,这个比值越大就越值得买。投资A的收益率和风险的比值是10%/10%=1,而投资B则是20%/30%=0.66,1 > 0.66,因此投资A更划算。

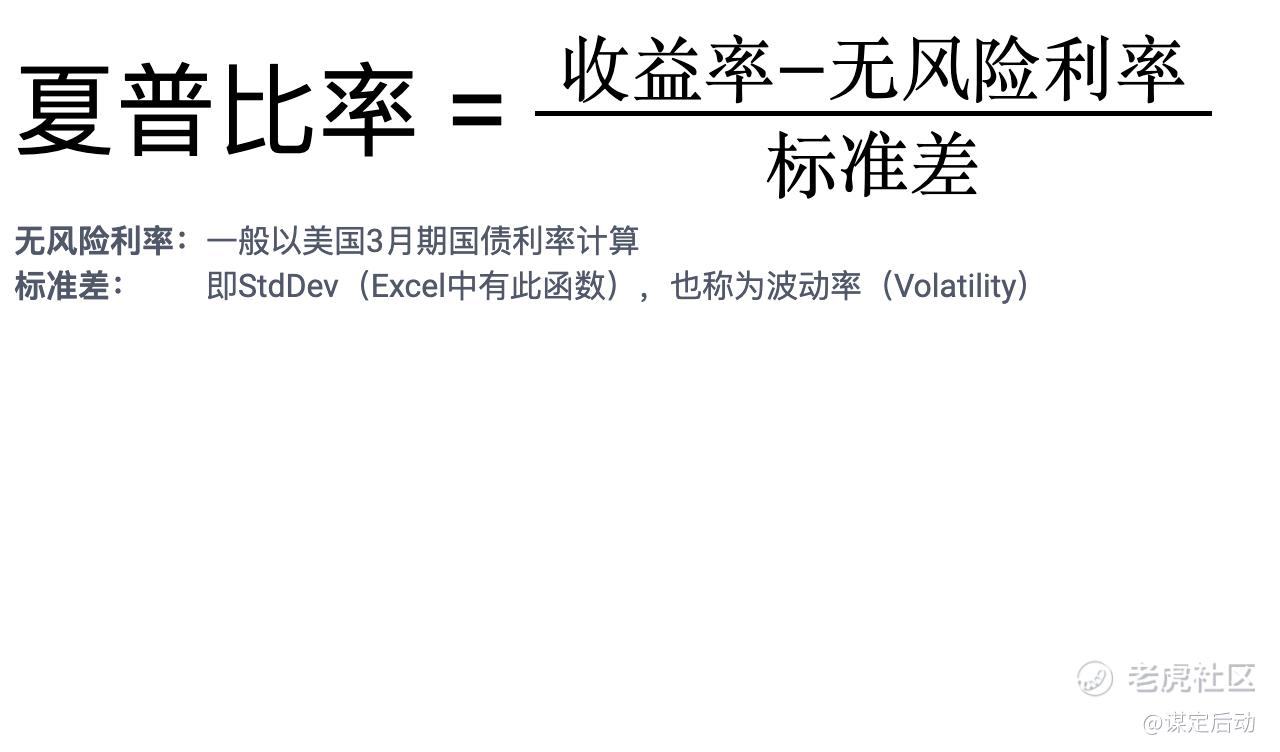

我们常说“投资有风险”,这个风险到底多少钱一斤,这个数值其实是能够量化的。衡量投资风险的一个重要指标就是夏普比率,夏普比率 = (年化收益率 - 无风险利率) / 年化波动性,这里无风险利率一般用的是3个月美债的收益率。

当然,风险的计算都是基于过去历史的记录,谁也不能100%地肯定过去30年重复发生的事情,今后5年里也会超常发生。我们投资投的就是不确定性,有不确定性才有风险的议价。

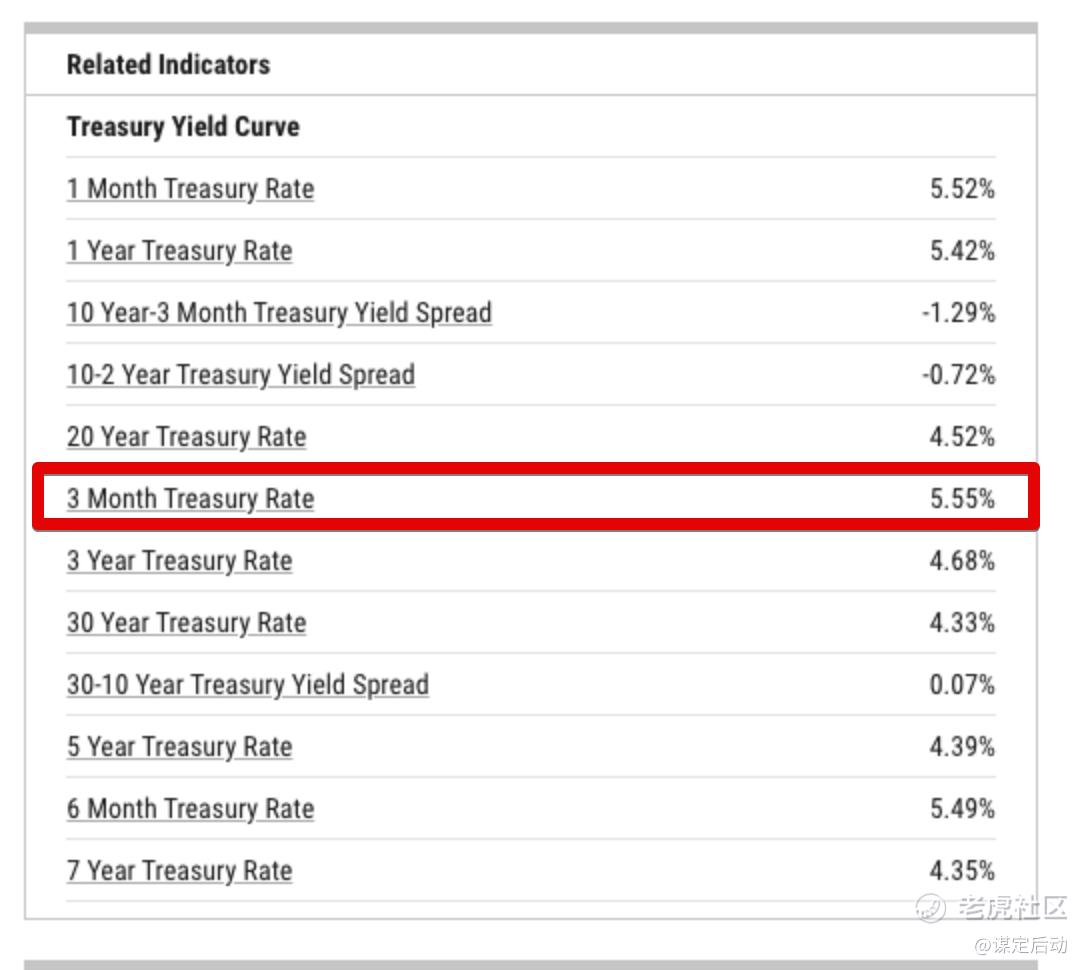

现在的三个月美债收益高达5.5%,造成很多投资的夏普比率都很低,也就是说你去搞东搞西还不如简简单单地买了美债赚得多,躺平了就有5.5%的年化收益。这就是为什么美联储一加息股市就跌的原因。

目前A股的风险无法用数字来量化,因此我同意金瑞基金的最新观点:A股暂时没有长期投资价值。

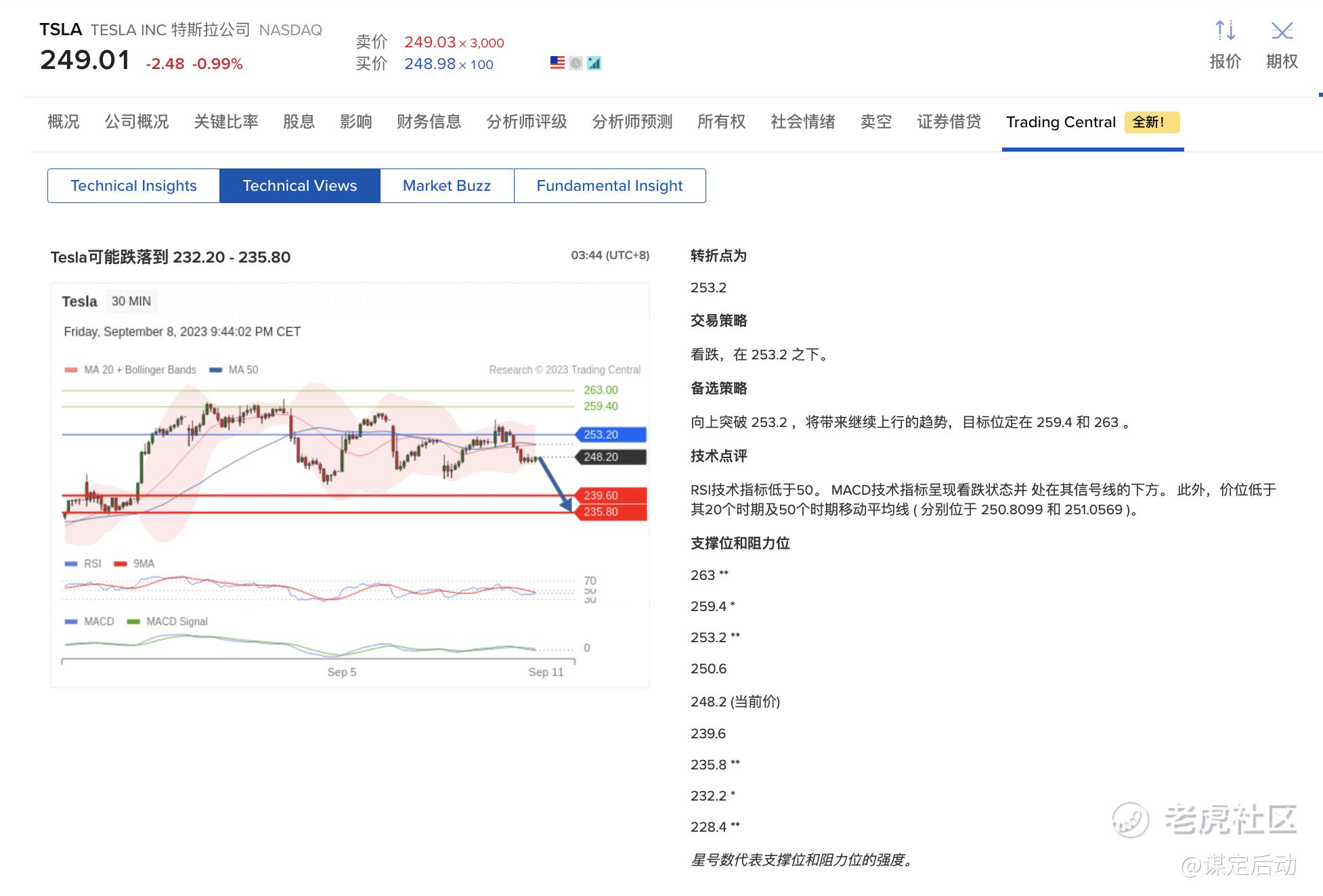

这个星期操作:减仓特斯拉,做对冲保护,为9、10月份可能到来的回调做准备。

选机票不能光看价格

上次《富贵只能险中求吗?》的文章在评论区和微信群里引发了很多讨论,这个星期我们沿着这个话题继续往深一层讲。

前往新加坡的机票一张是4000,另一张是5000,我们不会光看价格,也会考虑诸多细节,如是否包含托运行李、是否提供飞机餐、起飞时间、座位位置以及飞机型号等等。这些因素构成了我们做出选择的基础。

同样地,在投资领域,我们也应该以谨慎的态度去对待。投资A承诺年化10%的回报率,而投资B则号称20%。许多人或许会毫不犹豫地选择B,因为20%明显高于10%,看似是一个更划算的选择。

然而,我们需要对这两个投资进行更深入的剖析。假设投资A提供10%的回报率,其风险为10%;而投资B虽然承诺20%的回报率,但其风险却高达30%。

如果我选择了投资A,然后运用了两倍的杠杆(即借钱进行投资),那我的投资回报率就成了10%乘以2等于20%。同时,我的风险也从10%上升至了20%。相比之下,你选择了投资B,拥有20%的回报率和30%的波动性,而我的投资则是20%的回报率和20%的波动性。在相同回报率的情况下,我的投资风险更低。

这个例子告诉我们,盲目追求回报率而忽视风险,就如同只看机票价格而不考虑诸多细节一样可笑。我们真正需要比较的是收益率和风险的比值。投资A的这个比值是10%/10%=1,而投资B则是20%/30%=0.66。很显然,1 > 0.66,因此从这个角度来看,投资A更为明智和划算。

投资决策并非只看回报率,更重要的是收益率与风险的相对关系。只有在这个比值中寻找平衡,我们才能做出明智的投资选择。

风险多少钱一斤

在投资领域,我们经常挂在嘴边的一句话就是“投资有风险”。但这个“风险”究竟指的是多大的数值呢?其实,这是可以量化的。衡量投资风险的一个重要工具就是夏普比率。它的计算公式是这样的:夏普比率 = (年化收益率 - 无风险利率) / 年化波动性。而在这里,我们一般会以3个月美国国债的收益率作为无风险利率。

这个比率实际上告诉了我们一个很重要的信息,即在承担风险的前提下,我们获得了多少超过无风险投资的回报。举个例子,假设某个投资产品的年化收益率为10%,而3个月美国国债的收益率为5%,同时该投资的年化波动性为10%。那么,这个投资的夏普比率将会是(10% - 5%)/ 10% = 0.5,代表这个投资在考虑风险后提供了50%的额外回报。

夏普比率的数值越高,表示在每承担一单位的风险下,我们获得的超额回报越多。这是投资者们非常看重的一个指标,因为它直观地反映了投资的“性价比”。如果两个投资产品的预期回报相同,但一个的夏普比率更高,那么投资者更有可能选择夏普比率更高的产品。

当然了,所有关于风险的计算都基于过去历史数据的记录。谁也无法百分之百确定过去30年发生的事情会在未来的5年内完全重演。我们所投资的正是这种不确定性,正是这种不确定性赋予了风险以存在的基础。

而眼下,三个月美国国债的收益率高达5.5%,这导致了许多投资的夏普比率变得相当低。也就是说,你可能会发现,相比于不停尝试各种投资策略,干脆简单地选择购买美国国债,躺平也能获得5.5%的年化收益。这也是为什么一旦美联储一加息,股市就会出现下跌的现象。

因此,我们要理解到投资不仅仅是数字的游戏,更是对风险的控制和把握。在追逐高收益的同时,我们也要时刻警惕投资所伴随的风险,并做好相应的风险规避和管理。

夏普比率的计算

我们来用上个星期的例子动手计算一下夏普比率。会有点枯燥无味,不感兴趣也可以略过。

投资A第一年年化收益50%,第二年是50%,第三年亏损50%。投资B第一年年化收益5%,第二年是5%,第三年是5%。当前无风险利率是5.5%,每年投资所得继续投入作为下一年的本金。两者的夏普比率是多少呢。

投资A:

第一年收益 = 50%

第二年收益 = 50%

第三年收益 = -50%

现金流图:

初始投资(第一年):1元

第一年末余额:1 + 50% = 1.5元

第二年末余额:1.5 + 50% = 2.25元

第三年末余额:2.25 - 50% = 1.125元

投资B:

第一年收益 = 5%

第二年收益 = 5%

第三年收益 = 5%

现金流图:

初始投资(第一年):1元

第一年末余额:1 + 5% = 1.05元

第二年末余额:1.05 + 5% = 1.1025元

第三年末余额:1.1025 + 5% = 1.157625元

计算夏普比率:

当前无风险利率 = 5.5%

投资A:

年均回报率 = ((1.125/1)^(1/3) - 1) ≈ 5.74%

年均标准差 ≈ √[ ( (50% - 5.74%)^2 + (50% - 5.74%)^2 + (-50% - 5.74%)^2 ) / 3 ] ≈ 43.05%

夏普比率 = (年均回报率 - 无风险利率) / 年均标准差 ≈ (5.74% - 5.5%) / 43.05% ≈ 0.00558

投资B:

年均回报率 = ((1.157625/1)^(1/3) - 1) ≈ 5.87%

年均标准差 ≈ √[ ( (5% - 5.87%)^2 + (5% - 5.87%)^2 + (5% - 5.87%)^2 ) / 3 ] ≈ 0.1471%

夏普比率 = (年均回报率 - 无风险利率) / 年均标准差 ≈ (5.87% - 5.5%) / 0.1471% ≈ 2.514

结论:投资B的夏普比率远高于投资A,表明在风险和回报之间取得了更好的平衡。投资B是更优选的投资选择。

如果无风险利率为2%的时候,投资B的夏普比率(3.9432)远高于无风险利率为5.5%时候的夏普比率(0.3977),这让我们看到加息对于人们投资选择的巨大影响。

A股暂时没有长期投资价值

目前A股的风险无法用数字来量化,因此我同意金瑞基金的最新观点:A股暂时没有长期投资价值。

这个星期操作:减仓特斯拉,做对冲保护

这个星期的操作主要是减仓了特斯拉的LEAP CALL,把部分盈利落袋为安,同时做了一些对冲保护。

年初至今收益率:121%

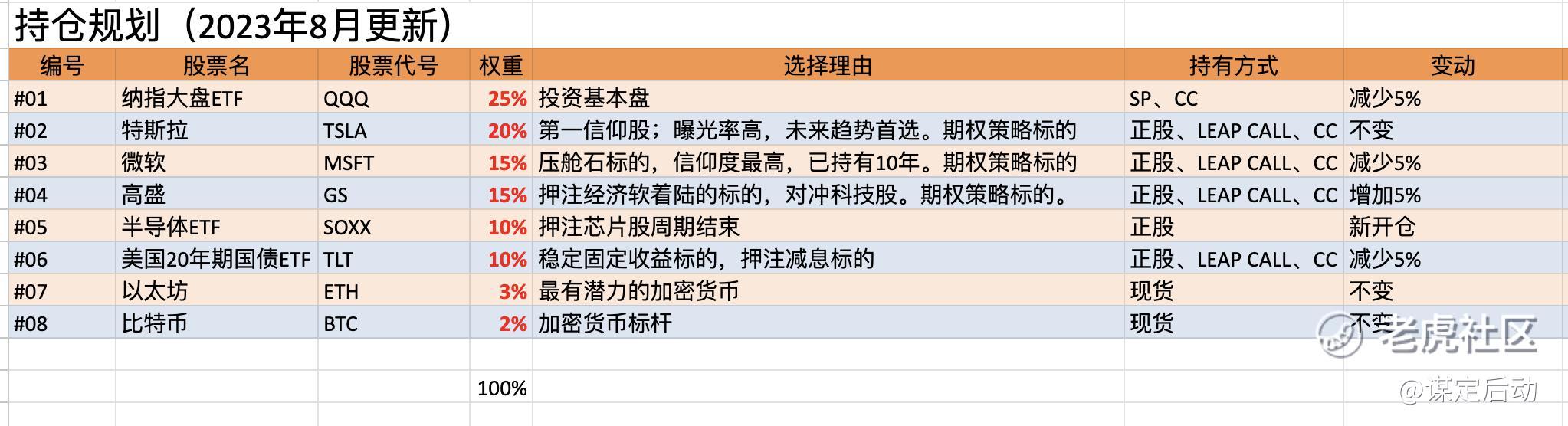

我的持仓规划和更新

减仓5%纳指大盘QQQ,减仓5%微软,减仓5%美国国债,加仓5%高盛,新开仓10%半导体大盘SOXX。

1)$纳指100ETF(QQQ)$ 【仓位25%】 :躺平等待时间磨损

这是我在另一个券商iB上开的账户。在这个账户里,我只做Cash Secured Sell Put的期权策略,就是有足够现金保证的卖出看跌策略。简单说,这个策略就是以纳指QQQ和美债TLT为标的,每个月的第三个星期五卖出ATM的Sell Put,除此之外不做任何其他的操作。我会每周分享我的这个账户和标普500指数基金SPY的业绩比较。这是我美股投资的基本盘,分配的仓位是30%。

这个星期美债和美股大盘横盘,年初至今盈利为5.21%,和上星期差不多,落后于标普500大盘收益率16%。

目前持有的CC行权价为365,大概率上是会被行权卖出2000股正股了,算总账的话还是赚的,只是少一点而已。

2)$债券20+美公债指数ETF-iShares(TLT)$ 【仓位10%】:躺平

TLT追踪美国长期公债指数,分散投资于20年期以上的长期美国公债,是最重要的美国公债ETF指数之一。这是我美股投资的基本盘,分配的仓位是10%。

日本央行维持长期利率不变,对美国国债来说是一个好消息,因为日本国债和美国国债是一个竞争的关系的。

3)$特斯拉(TSLA)$ 【仓位20%】:减仓

特斯拉是美股里最受散户追捧的科技股,电动车大趋势的风口浪尖,波动性极大收益也诱人,是我最有信仰的两只个股之一,分配的仓位为20%。

这个星期特斯拉没有太多消息,短期的技术面开跌。因此我的操作是减仓LEAP CALL,因为是202年1月到期,还有3个多月,这时候时间价值的减损会加快,先落点为安一部分吧。

4)$微软(MSFT)$ 【仓位20%】:卖出CC做对冲保护

微软是难得的同时兼有成长股和价值股特性的股票,基本面扎实,保有高成长的投资想象空间。这个票我持有超过12年,信仰度最高,分配的仓位为15%。一直以来,微软都是我在加仓的时候心理压力最小的票。

同样的道理,担心9、10月的行情会下跌,因此卖出CC做对冲保护

5) $高盛(GS)$ 【仓位15%】:部分认亏平仓SP

高盛是投行中的翘楚,公司有着极高的利润率,以及资管业务极强的运营能力,为它在这个行业里构建起了无人能及的护城河,这是一家风险极高的公司,却有着行业内最为安全的资产负债表。买入的逻辑是加息周期即将结束,融资和上市的业务将会迎来周期性的爆发。分配的仓位是15%。

高盛这边认亏平仓2手,剩下2手准备接正股。

你的点赞转发评论是我持续输出内容的最大动力

再次获得优秀领航员奖,谢谢大家的捧场[抱拳]

看完点赞,好事不断!

过去3个星期的周记

2023年第35周——富贵只能险中求吗?【优秀领航员奖】

2023年第34周——宁为鸡口,不为牛后【优秀领航员奖】

我的期权系列文章(900万阅读量,3万点赞)

【月入两万刀期权实战】给期权初学者的建言(3月篇)【“期权头号玩家”征文一等奖】

勿忘初心

我们投资的目的是让我们的生活变得更好,有更多的时间陪伴家人或者做自己喜欢的事情,而不是相反。

本人爱好航拍,这里分享我的航拍作品,新加坡苹果旗舰店,摄于2020年

精彩评论

这位大佬我跟着学习了好几年,最早期权就是从他这里开始的

看人的眼光不错,这个贴子值得珍藏

A股暂时没有长期投资价值,多么痛的领悟

微软的股票现在还有搞头

夏普比率,这个公式我学习一下

英雄所见略同,这也是我的偶像