欢迎关注本公众号【草叔消费升级研究】

——洞悉新消费,打造品牌&渠道&供应链研究新范式,化妆品,医美,免税,物流,电商,零售,教育,黄金珠宝,小家电,国牌崛起,产业互联网等消费领域深度研究。

团队首席吴劲草新书,已于2022年出版《吴劲草讲消费行业:发现生活中的长线大牛股》更全更系统的消费研究框架,欢迎扫码了解!

欢迎点击链接了解书籍详细内容:重磅新书 | 《吴劲草讲消费行业:发现生活中的长线大牛股》

本周行业观点

本周思考乐教育分别发布2024中报,至此2家广东区域的教培龙头卓越教育集团和思考乐教育均披露了中报,已经充分反映出2024年上半年教培需求的旺盛,暑期是招生培训旺季,两家公司均有不错的表现,合同负债同比大幅增长。

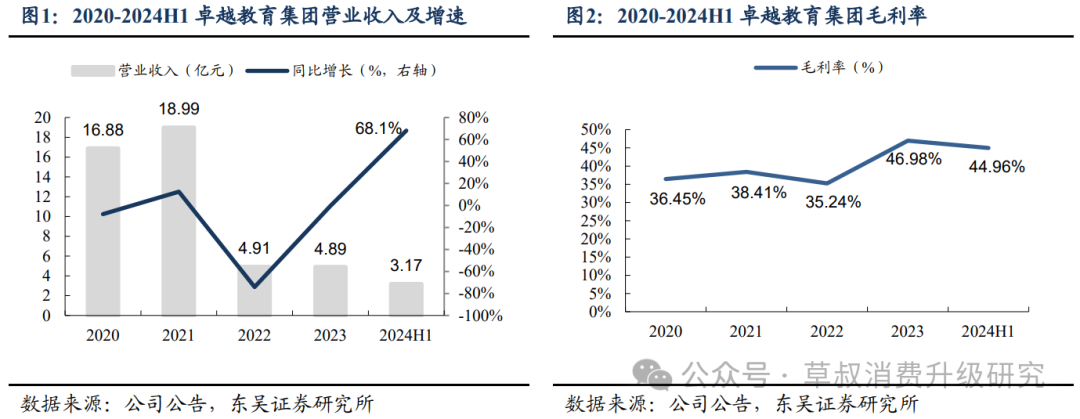

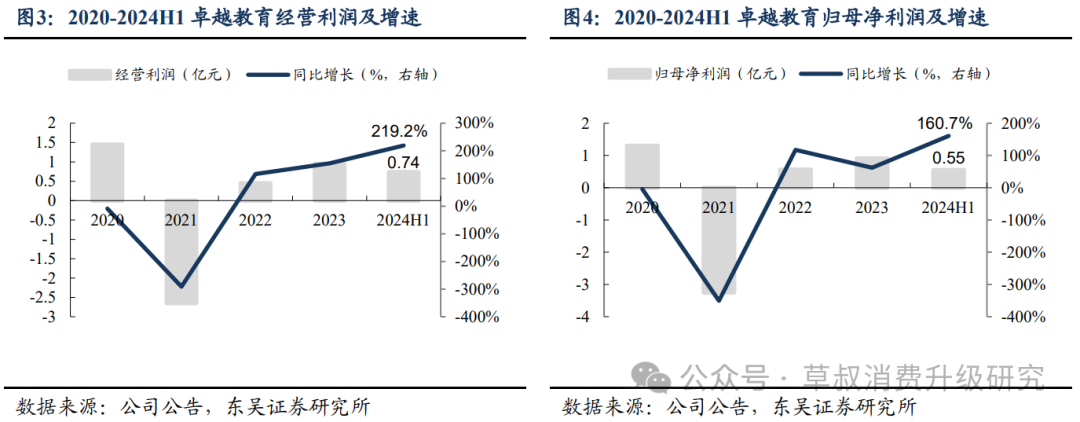

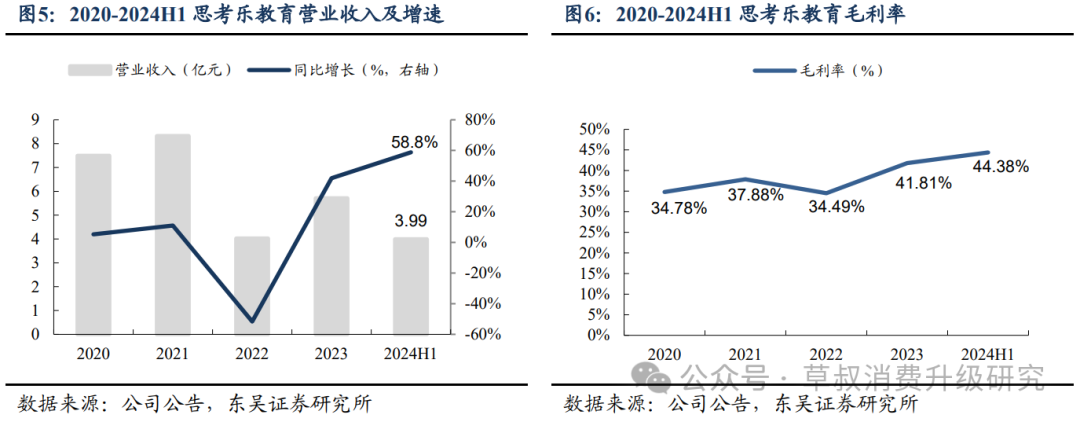

卓越教育业务保持健康增长,K9非学科类培训开始并表,合同负债大幅增长。2024H1实现营收3.17亿元,同比+68.1%;毛利率为45.0%,较去年同期的36.9%相比增加8.1pct;实现经营利润/归母净利润0.74亿元/0.55亿元,同比+219.2%/+160.7%。2024H1业务拆分:1)全日制复习实现收入1.24亿元,同比+19.7%;2)辅导项目实现收入0.76亿元,同比+31.9%;3)素质教育实现收入1.18亿元,同比+320.9%,非学科类培训已经开始部分并表。截止2024年6月末,公司账面合同负债为4.58亿元。

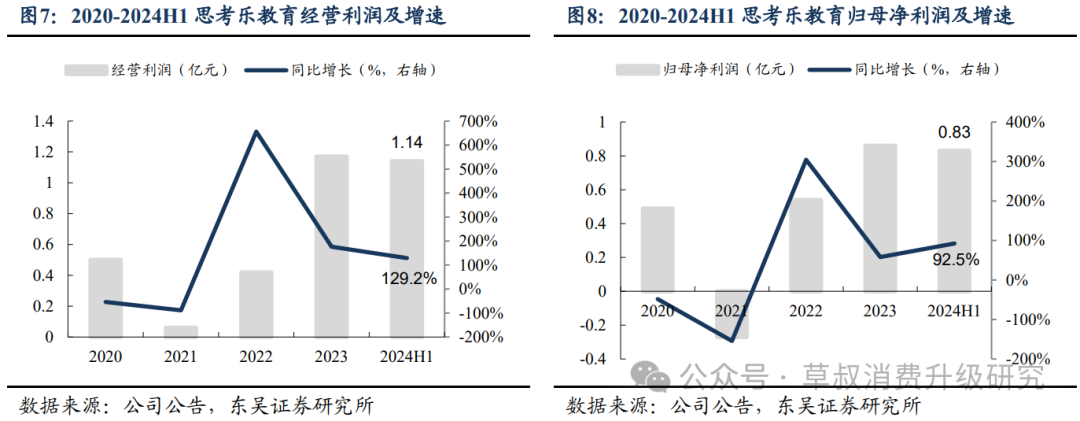

思考乐教育业绩显著恢复,业务转型后素养课程增长强劲。2024H1公司实现营收3.99亿元,同比增长58.8%;毛利率为44.38%,较去年同期提升2.57pct;经营利润/归母净利润分别为1.14亿元/0.83亿元,同比+129.2%/+92.5%。其中,素养课程收入受公司业务由学科类培训向非学科类转型影响,实现大幅增长,由去年同期的2.32亿元增长至3.67亿元,同比+57.84%;课时由去年同期的267.53万课增长至420.29万课,同比+57.1%。

“双减”三周年已过,教培行业政策趋于稳定,行业竞争格局大幅改善。自2021年7月“双减”以来,“双减”三周年节点已过,原有行业教培机构大幅出清,主要头部学科类教培机构纷纷转型为非学科类培训,行业竞争格局大幅改善,非学科类培训机构的进入门槛有所提升,政策监管常态化区域稳定。卓越教育和思考乐均已基本完成转型,收入端的大幅增长验证终端需求的强劲。受益于行业需求的旺盛,已成功转型的机构未来仍将继续享受行业增长红利。

投资建议:教培行业需求依旧强劲,行业整体景气度较高,政策监管区域稳定,未来有望继续稳步发展。推荐新东方,学大教育,建议关注好未来,思考乐教育,卓越集团教育等。

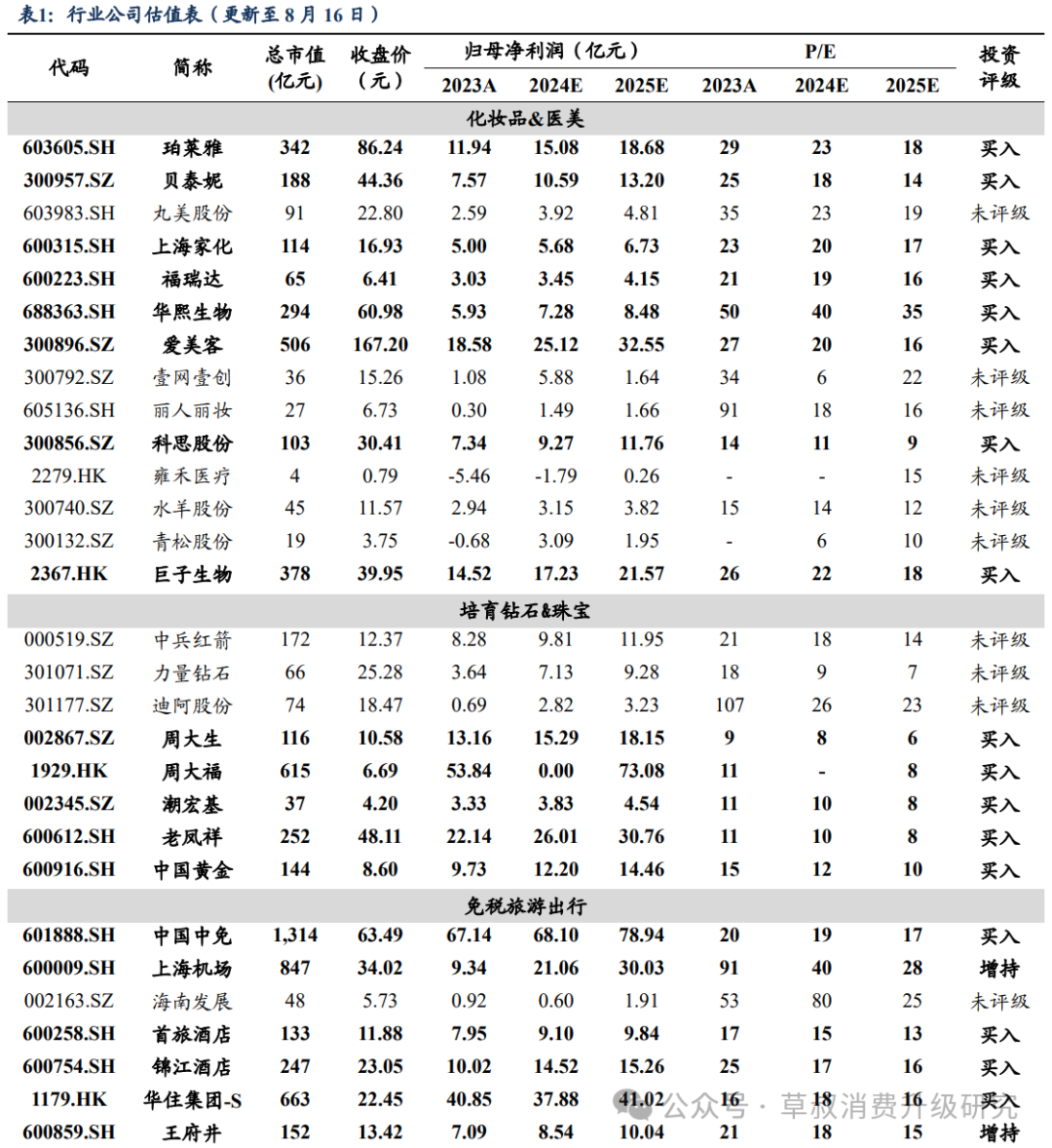

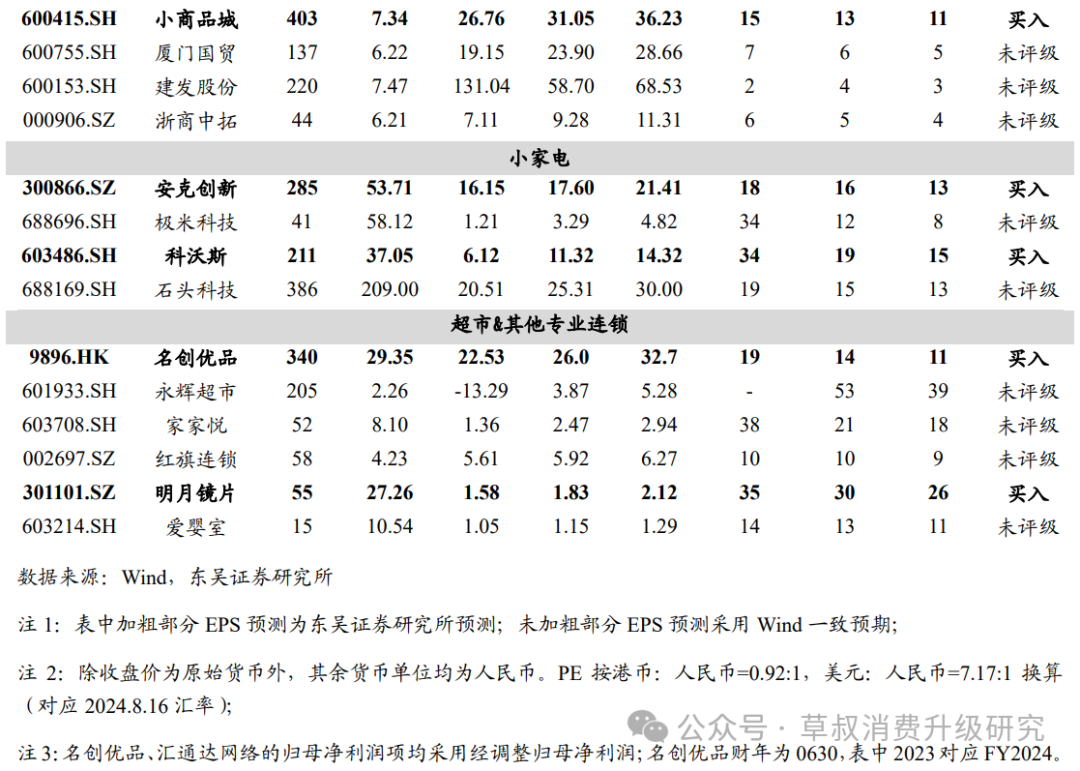

细分行业观点及估值表

【医美化妆品板块】

医美部分,渗透率处于持续提升的过程当中,95后&00后接受程度更高,随着年轻人群消费能力增强,市场有望进一步扩容。3大逻辑,渗透率提升+轻医美提升+国产化提升。水光针合规化要求下迎来机会,再生针剂推广效果好,肉毒素等待国产合规产品批复中,胶原蛋白护肤品+注射双管齐下,多产品类目均值得期待。

化妆品部分,随着 2021年新规推行以来,对于上游的披露要求变得越来越严格,整个行业的准入门槛大幅提升,可以说化妆品行业入场门票已经握在现有的几个大集团当中,新进壁垒越来越高。电商依然是最重要的渠道,天猫层面更注重品牌力塑造,抖音渠道 更倾向于品牌力变现,近年来化妆品集团向抖音倾向显著。

【电商板块】

持续推荐产业互联网板块。2C电商内卷严重,渗透率已经到了更高的地步,而淘系的男女两位超头主播也不可复制。产业互联网渗透率低,在持续提升的过程当中,增速快,空间大,目前产业互联网还有非常大的改善空间,工业品类电商也空间广阔。

【黄金珠宝板块】

2024年以来金价持续上涨,带动黄金消费高景气,国内主要黄金珠宝品牌在2023年以来均实现了较好的销售,订货会数据表现亮眼。中长期来看黄金珠宝市场集中度还有提升空间,看好黄金珠宝板块投资机会。

【免税旅游出行板块】

2023年以来国内出行有望逐步恢复,带动产业链相关公司业绩回暖。赴海南岛跟团游+自由行游客数有望逐月向好。看好国内疫情复苏带来的旅游零售景气度提升。

【教育板块】

教培行业目前政策趋于稳定,头部机构基本已经转型,非学科类培训需求旺盛。此外公考培训行业同样需求旺盛。

【线下零售及专业零售板块】

超市仍然具备重要的供应链能力和价值,在社区团购补贴退坡以后,有望迎来恢复。

推荐:名创优品,明月镜片。

本周发布报告

《锦江酒店:股权激励计划落地,业绩目标超预期》

2024年8月9日,锦江酒店发布2024年限制性股票激励计划(草案),本计划拟向激励对象授予不超过800万股,约占公司总股本的0.75%。公司拟以自有资金通过集中竞价交易方式回购股份,资金总额不超过2.784亿元,回购价格不超过34.8元。

回购股票用以激励不稀释总股本:激励中高层管理及核心骨干不超过148人,总计不超过800万股,约占总股本0.75%,其中,首次授予不超过647.7万股,约占公司股本总额的0.61%;预留152.3万股,约占公司股本总额的0.14%。激励对象可以每股11.97元的价格购买公司从二级市场回购的公司A股股票。

业绩考核条件为扣非归母高增:2024-2026扣非归母净利润以2023年为基数分别增长不低于30%/65%/100%,考虑2023年扣非归母7.74亿元,对应2024-2026扣非归母目标分别为10.06/12.77/15.48亿元,3年CAGR为26%。业绩目标超预期。

股份支付费用对公司业绩影响有限:股份支付费用总计约7585万元,其中2024-2028年分别摊销948/2844/2338/1074/379万元,对各年归母利润影响程度在3%以内。风险提示:同店销售恢复不及预期,门店调整风险,金价大幅波动风险,消费力走弱等。

锦江酒店作为中国第一大酒店连锁集团,品牌、运营和管理持续赋能网络扩张。背靠锦江国际协同整合资源,在疫情期间作为龙头逆势扩张,市场格局显著向好,旅游市场复苏带动公司盈利能力快速恢复。给海外子公司增资后,财务费用拖累项将改善。基于半年度业绩预告和股权激励业绩目标,调整锦江酒店盈利预期,预计公司2024-2026年归母净利润分别为14.5/15.3/18.4亿元(前值为14.9/18.4/20.2亿元),维持“买入”评级

风险提示:需求恢复不及预期,行业竞争加剧,门店增长不及预期等。

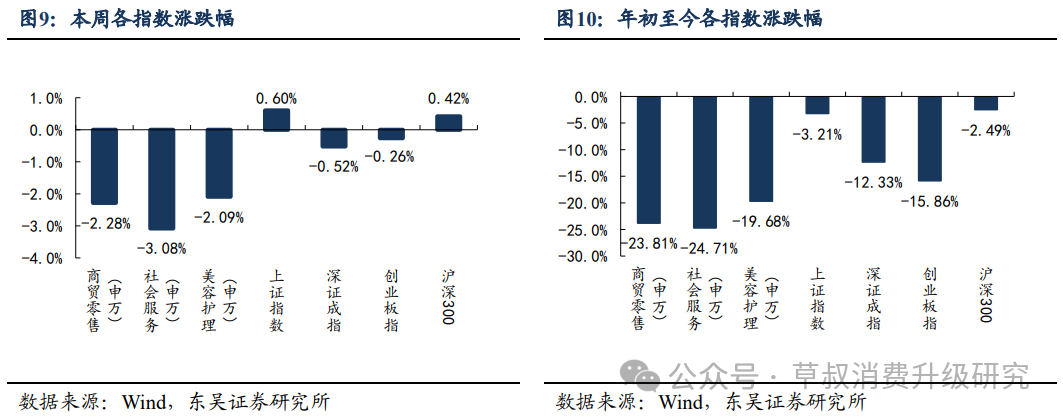

本周行情回顾

本周(8月12日至8月16日),申万商贸零售指数涨跌幅-2.28%,申万社会服务-3.08%,申万美容护理-2.09%,上证综指0.60%,深证成指-0.52%,创业板指-0.26%,沪深300指数0.42%。

年初至今(1月2日至8月16日),申万商业贸易指数涨跌幅-23.81%,申万社会服务-24.71%,申万美容护理-19.68%,上证综指-3.21%,深证成指-12.33%,创业板指-15.86%,沪深300指数-2.49%。

本周行业重点公告

上海机场:截至2024年半年度报告

公司实现营业收入14.05亿元,同比+18.01%;归母净利润4.21亿元,同比+20.24%;扣非归母净利润4亿元,同比+16.44%;经营活动产生的现金流量净额5.73亿元,同比+43.11%。

科思股份:截至2024年半年度报告

公司实现营业收入14.05亿元,同比+18.01%;归母净利润4.21亿元,同比+20.24%;扣非归母净利润4亿元,同比+16.44%;经营活动产生的现金流量净额5.73亿元,同比+43.11%。

密尔克卫:截至2024年半年度报告

公司实现营业收入59.92亿元,同比+32.35%;归母净利润为3.11亿元,同比增加22.74%;扣非归母净利润为2.87亿元,同比+19.55%;经营活动现金流净额为-2.32亿元,同比-139.18%;基本每股收益为1.89元/股,同比+22.73%。

小商品城:截至2024年半年度报告

公司实现营业收入为67.66亿元,同比+31.10%;归母净利润为14.48亿元,同比-27.54%;扣非归母净利润14.19亿元,同比-22.86%;经营活动产生的现金流量净额1.14亿元,同比-20.16%。公司在市场经营、商品销售及贸易服务等方面均有增长,但因投资收益及资产处置收益减少,导致净利润下降。

上海家化:关于公司独立董事辞职的公告

公司独立董事李志伟先生因个人原因辞去公司第二届董事会独立董事、审计委员会主任委员及提名委员会委员职务,辞职将在股东大会选举产生新任独立董事后生效。李志伟先生在职期间未持有公司股份,也未有未履行的承诺事项。

豆神教育:关于公司累计诉讼、仲裁情况的公告

截至2024年8月15日,豆神教育及子公司涉及220起未披露的诉讼、仲裁案件,涉案金额总计4.5亿元,占2023年净资产的47.28%。部分案件尚未结案,影响尚不确定,公司将及时披露进展。

风险提示

消费恢复不及预期,宏观经济波动,行业竞争加剧等。

欢迎联系

东吴商社 吴劲草团队

吴劲草/ 石旖瑄/ 张家璇/ 谭志千/ 阳靖/ 王琳婧/ 郗越

【东吴商社 吴劲草团队简介】

团队荣誉:

2023年 新财富 批零与社服行业最佳分析师 第6/7名

2023年 水晶球 商贸零售行业最佳分析师 第2名

2023年 上证报 批零社服行业最佳分析师 第5名

2023年 金牛奖 零售行业最佳分析师

2023年 WIND 商贸零售行业金牌分析师 第2名

2023年 金麒麟 医美/零售行业最佳分析师 第3/5名,社服行业菁英分析师第3名

2022年 新财富 批零与社服行业最佳分析师 第6/7名

2022年 水晶球 商贸零售行业最佳分析师 第5名

2022年 上证报 批零社服行业最佳分析师 第4名

2022年 金牛奖 零售行业最佳分析师

2022年 WIND 零售行业最佳分析师 第1名

2022年 金麒麟 医美/零售行业最佳分析师 第3/6名

精彩评论