简单聊聊特斯拉

特斯拉股价的暴跌可能并没有结束,

这只曾被誉为全球电动车制造商第一股的企业,在最近一年里遭遇了成立以来的最强宏观逆风,可惜的是,管理层似乎并没有在意本就不利的发展环境,而是将大部分精力都放在了和主业无关的资产收购上。

为了完成创始人马斯克梦想中的商业帝国,推特成为了他必须要拿下的重要资产之一,仿佛是一个内陆国急需打下一个出海口一样,但代价,则是全体股东为了一个虚无缥缈的远景买单。

但我们认为,这只曾在两年前被给到几乎是最高估值的科技类股票,价格的弹性可能会始终保持,当人们关于现代“钢铁侠”的想象力,在推特和星链技术结合被无限放大后,同时,美联储的紧缩政策又在衰退的冲击下被彻底扭转后,

很难估算,一个从底部真正蹿升起来的特斯拉股价,会到达一个怎样的高度。。。

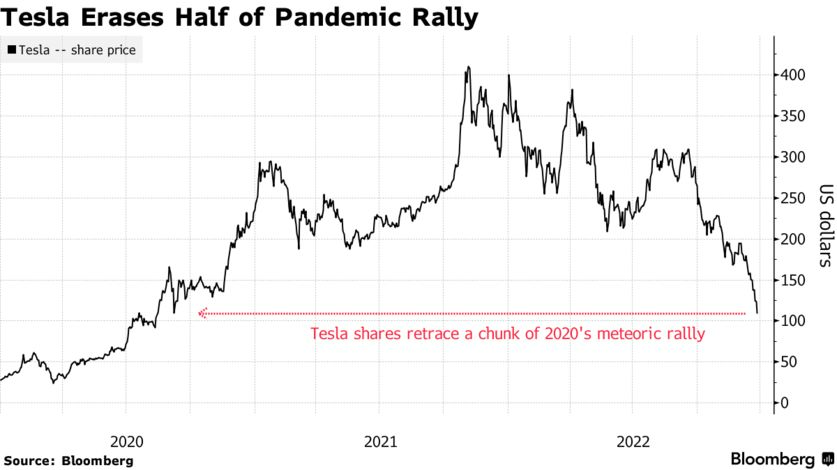

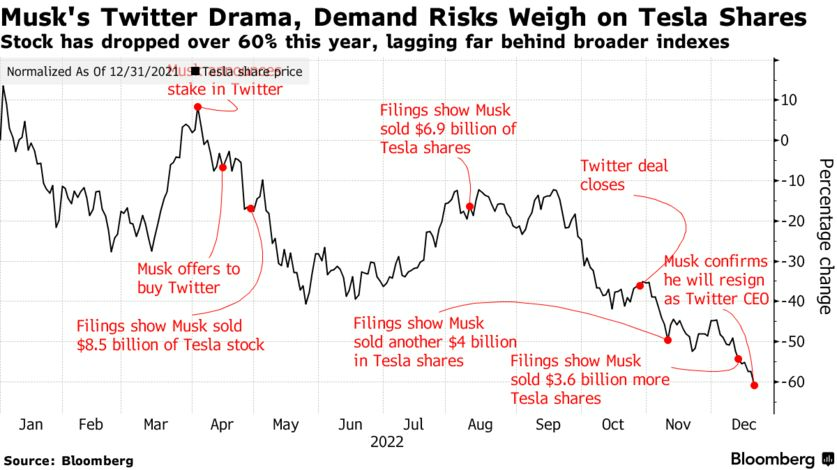

短短一年时间,特斯拉已经从去年年末的最高点跌去了将近70%的市值,这样的奇葩股在整个纳斯达克板块里似乎也很难找到第二个。粗略统计一下股东们的损失,大约有超过6000亿美元的市值在这一年的时间里蒸发。

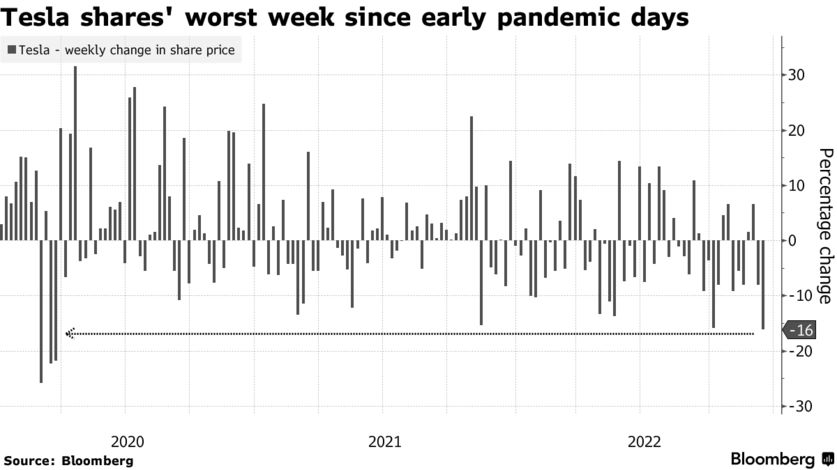

但跌的最猛的,还是最近这几周,我们翻看一下特斯拉股价的周度变化统计柱状图会发现,周跌幅从进入2022年开始就在悄悄加快,而最近一周的暴跌幅度已经刷新了疫情爆发元年以来两年多的周度跌幅纪录。

在过去一周的交易日内,特斯拉股价又下跌了16%,但同期纳指的跌幅还不到3%。

这个现象很有意思,所以我们决定单独把特斯拉拿出来做一期分析,因为这只股票真的太独特了!

重度超卖可能引发强力回弹

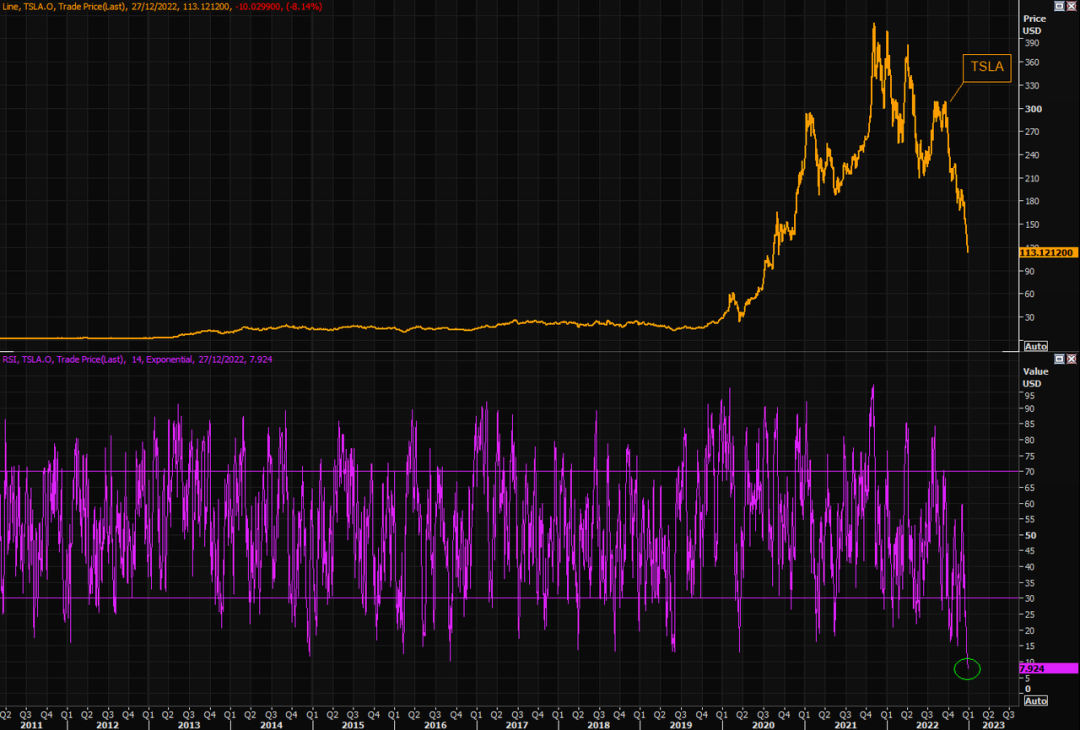

正如我们开篇提到的,特斯拉虽然被持续抛售,但如果想在短时间内改变股价的弹性是一件很难的事情,大量的资金仍然在频繁进出特斯拉。从上面周线的涨跌来看,周度波动10%左右,在近两年多的时间里并不是什么新鲜事,

更何况,经过长期的下跌,特斯拉的超买超卖指标已经出现2011年以来的最严重超卖,所以一次空头回补可能会在近期一触即发,只是短期的节奏并不是很好把握。

你不要忘了,标普仍然运行在主跌浪里,除非美联储的政策突然转向,否则美股大盘的整体下探仍然会有很大的空间,任何反弹对于特斯拉而言都可能只是一次空头的上车机会而已。

四重最强宏观逆风

2022年的局面,可能是特斯拉成立以来遭遇的最强困局:

1,美联储加息造成了市场利率上升;2,经济活动趋弱,汽车业整体销售量的降低,再往后可能还有衰退的冲击;3,来自中国的需求量减少,生产和交付放缓,4,还有自身的市场份额被不断蚕食,层出不穷的车辆失控丑闻让特斯拉的市占率边际增长变得举步维艰。

如果抛开估值的角度不谈,单从基本面的角度出发,特斯拉最新的盈利展望其实也并不好看。

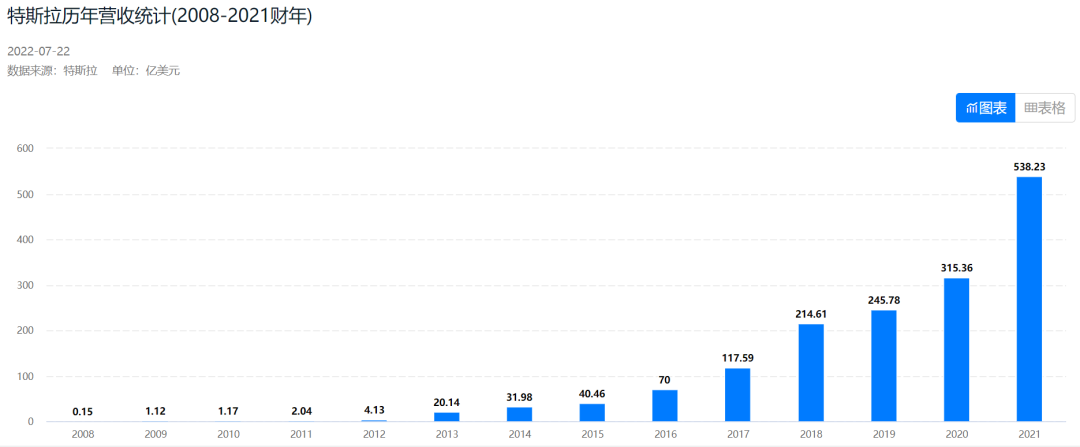

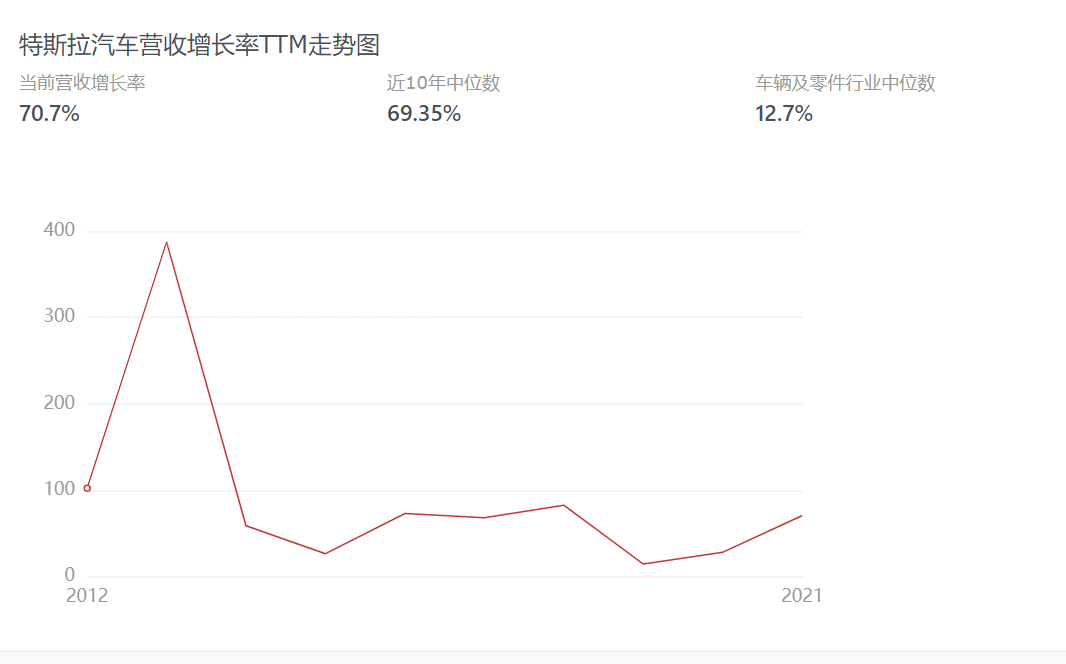

作为一个用15年时间把年度营收拉高3500多倍的明星企业,特斯拉的年度营收增长可能是市场曾给出上千倍动态市盈率估值的最强理由。

但这个每年70%左右的增长率,在衰退预期下,近两年已经很难保持了

根据彭博汇编的数据显示,分析师们的平均预计是,特斯拉的 2022 年收入将仅增长 54%,2023 年将增长 37%。可能出现连续三年的回撤。

自 11 月底以来,特斯拉的平均 12 个月的目标价格下跌了 10%。与此同时,2022 年调整后的平均盈利预期比三个月前下降了 4% 以上。

但单就发展前景的问题而言,当然股价不可能跌这么多,因为按照彭博的统计,当前分析师们的平均目标价约为 259 美元,远远高于目前的特斯拉股价,难道说按照分析师们的估计,未来价格会上涨超过100%么?

杀估值是特斯拉的最大利空

现在的市场走势逻辑非常明显,就是在美联储的加息周期里去杠杆,杀估值,将负债率高的,估值偏高的个股杀到这轮熊市的最底部,而重灾区,当然是在之前资金介入最多的板块:科技类个股。

所以你看,暴跌的并不只有特斯拉一只股票,虽然苹果的运营并没有出现什么大的问题,但它的市值也已经缩水了四分之一以上,Meta的表现最差,自从2021年股价见顶以来,已经从高点跌去了四分之三,比特斯拉还惨。

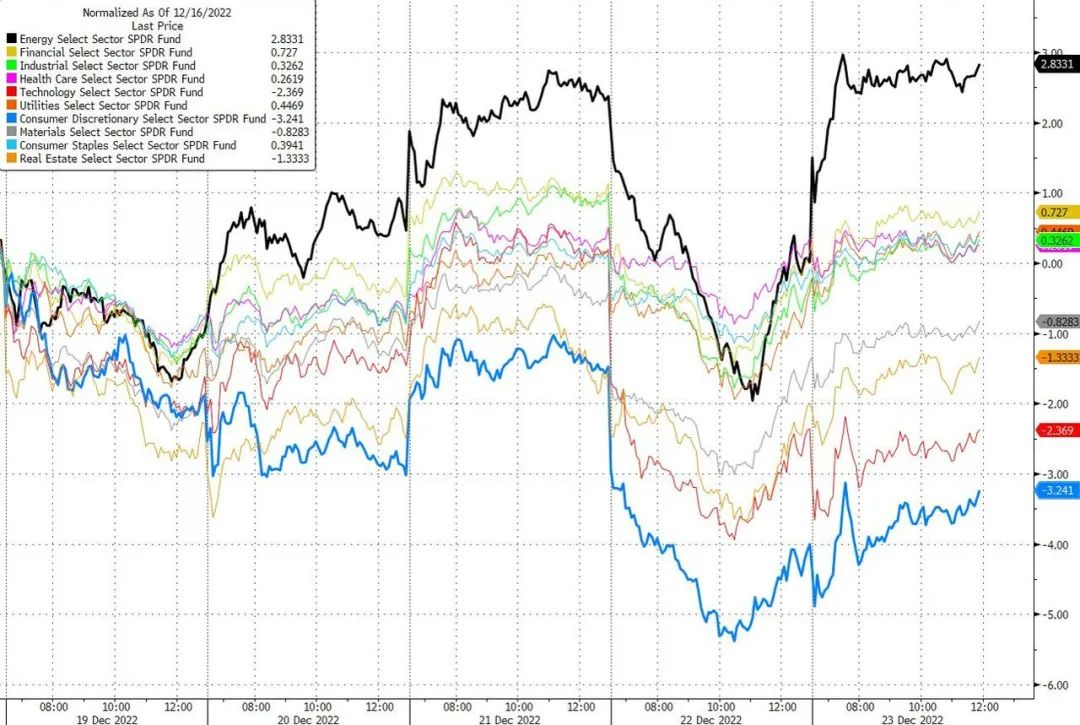

同样被抛售的,也有UBER,ROBINHOOD,Beyond Meat,亚马逊等等,你看,这两天被杀估值杀的最惨的就是消费类(下图蓝色),科技类板块(下图红色),而走势最稳的,当然也是估值相对较低,资金流相对充裕的能源类板块(下图黑色)

那么问题来了,怎么科技股近期被抛售的这么厉害,为什么就特斯拉被谈论的最多呢?

答案很简单,因为特斯拉是一家用实力收获眼球,然后用股东的钱来画饼讲故事的企业,可以说,和上面专注于主业的诸多科技企业不同,马斯克现在在做的事情其实就是在用股东钱来做一场豪赌,收购推特,只是为了完成自己梦想中的商业帝国里不可或缺的一环。

一个“疯子”的梦想到底值多少钱?

特斯拉的股东正在用他们的钱包丈量

想象力值钱吗?在美股市场里的答案是很确定的,就看你讲出的故事是不是合逻辑,是不是够可信。毫无疑问,和之前的瑞幸咖啡,Nikola这些靠画饼,吹牛融资的企业而言,特斯拉正在讲的故事当然是可信的,

更为让人追捧的,是曾经一手缔造了八家企业的现代钢铁侠“马斯克”,他创立的企业从支付领域到新能源制造业,从光伏行业到航空航天,几乎把当下资本追逐的,代表先进生产力的领域全部涉猎个遍,而且,他创立的这些企业还都活的很好,特斯拉,spacex,PayPal这些企业甚至都成为了业内翘楚。

那么如果他现在告诉你,他现在要创造一个独立于当下所有规则和管制系统之外的新的虚拟世界呢:

这个世界,以spacex的星链系统为传输平台,以比特币等虚拟数字货币为支付方式,以推特来搭建支付体系和社交体系,用特斯拉来创造更多的接入终端,把虚拟现实搬到外太空上来,领先meta一步,创造一个谁都管不了的虚拟商业世界。你会愿意为此投资吗?

在这个世界里,你可能会获得电影《头号玩家》一样的体验,而所有的装备,权限,甚至是飞天遁地的能力都可以通过充值获得,这个虚拟世界所创造出的交易额度甚至有可能在短时间内膨胀到一个无法可想的地步,那么到时候,这样的一家企业,估值给到多少合适呢?数字货币,可能也会在那个时候变得更加昂贵。

这可能就是马斯克想象中的商业版图冰山一角而已,而推特,这个具有社交和支付属性的资产,则像一家内陆国的出海口一样,成为了完成这个商业逻辑闭环的重要一节。

这可能就是为什么,马斯克会煞费苦心的收购推特的最终原因。为了一个想象中的远景,他抛弃了现在,让股东们为他的梦想买单。

即便是宏观环境如此不利的情况下,马斯克仍然坚持四次卖出特斯拉股份,而且用剩余的部分股份做质押贷款来完成杠杆收购。这种操作是在当前加息环境下的大忌。而结果呢,企业股价从他第一次卖股的时候就开始下跌,而且几乎每次卖股价位都成为了股价阶段性的顶点:

马斯克在完成对推特的收购后,比之前预期要多很多的特斯拉股份被抛售,而且贷来的款项也计入到推特的资产负债表里,增加了企业整体的负债率。

目前,马斯克持有的特斯拉股份已经降至不到14%,这给公司未来决策带来了更多不确定性,而推特的债务总额从交易前的 17 亿美元激增至约 130 亿美元,这意味着每年要支付的利息接近12 亿美元。这个数字还会随着美联储的加息而不断上涨!

但从会计的角度来说,推特并不是一个良性资产,因为靠他的营收现金流来还债的话会是个笑话:近几年来,推特在过去10个财年中有8个财年出现亏损。2021年推特全年净亏损2.21亿美元,2022年第一季度业绩也低于预期,环比下降23%。

而在马斯克收购推特之后,目前超过130亿美元的债务总额对于这家预计2023年利息、税项、折旧及摊销前利润仅为10亿美元的推特来说这是一笔巨额款项。

你看,一边是骨感的现实,一边是丰满的想象,作为一个投资者,你会投资当下的特斯拉吗?

但我们永远都不要忘记,特斯拉应该是唯一一个从疫情元年前的高点飙升超过6倍,从2020年3月的低点上涨超过10倍的大型科技股,当美联储开启宽松周期后,特斯拉是唯一一个有如此估值膨胀速度的企业,可见,市场对马斯克的这个故事,还是愿意买单的。

当下的暴跌并没有结束

市场的选股逻辑正在变化

然而,现在的特斯拉仍然是纽约证券交易所 FANG+ 指数中第四贵的股票,其动态预期市盈率为 的 33 倍左右,

这对于熊市底部平均市盈率在20以下的估值而言,还是太贵了。

加息周期并没有过去,根据我们之前的分析,美联储政策如果要转向起码还有大半年的时间,而在此期间,高估值的股票会一直被抛售,直到倍数向合理的熊市底部回归。

这个时候,现金流,则成了价值股们最为亮眼的买入品质,而高负债,高估值就会成为资本抛弃曾经的成长股们最好的理由。

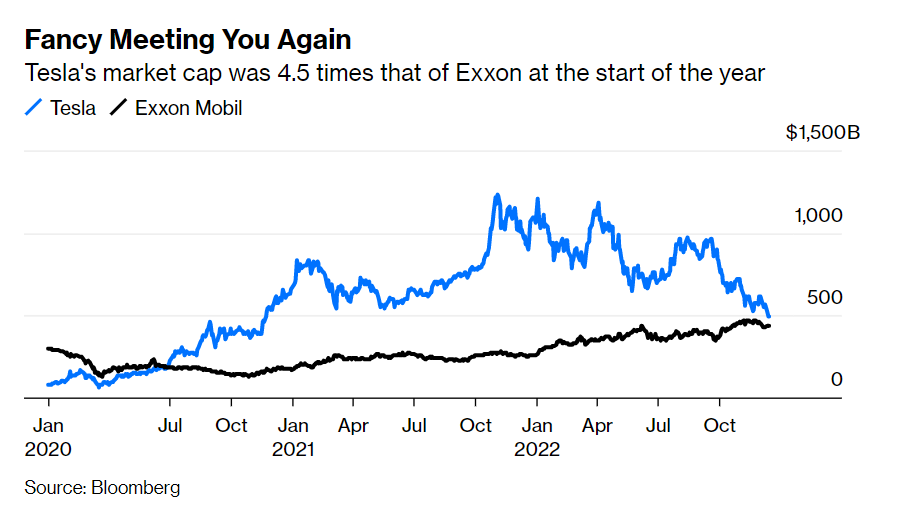

当前油气生产巨头埃克森美孚和特斯拉市值的交错,就是最好的例子。

由于能源价格的高位震荡和旧能源利用效率的不断提高,能源类企业成为了账面上保留自由现金流最多的企业,埃克森美孚的自由现金流目前在标普500成分股中排名第三,仅次于苹果和微软。而他的盈利成长性,当然要比苹果和微软更为确定一些。

所以,特斯拉的市值从年初高于埃克森美孚4.5倍,到如今,两者的市值刚刚好相交

当然了,相比马斯克的梦想而言,拿在手里的现金流和更低的估值当然是更为稳当的投资。所以,在美联储转向之前,我们相信,特斯拉的股价还会有进一步下跌的空间,再跌个15%左右也并不过分.

但当宽松的周期开启后,市场投资的逻辑回归之前QE初期的追逐故事和高成长的时候,那么特斯拉的股价可能会真正见底,一个被虚拟商业帝国做背书的企业,很可能会在短时间内变得再次亮眼!

到那时,我们的分析会再度跟进的,可关注gongzhonghao:第7交易员

$NQ100指数主连 2303(NQmain)$ $道琼斯指数主连 2303(YMmain)$ $SP500指数主连 2303(ESmain)$ $罗素2000指数主连 2303(RTYmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 张庆梅·2022-12-31悦点赞举报

- 你好大家好·2022-12-30,1举报