精彩的零售商超财报季,带来哪些投资风向变化?

通胀时代,零售商超作为生产者与消费者最直接的连接,也是商品供需变化最敏感的体现。$零售指数ETF-SPDR标普(XRT)$ 是今年$标普500(.SPX)$ 中表现第三差的板块,这与刚刚过去的2022年的第一个财报季非常相关。部分大型商超业绩意外低于预期,并且调低全年预期,也加剧了投资者对经济衰退的担忧。

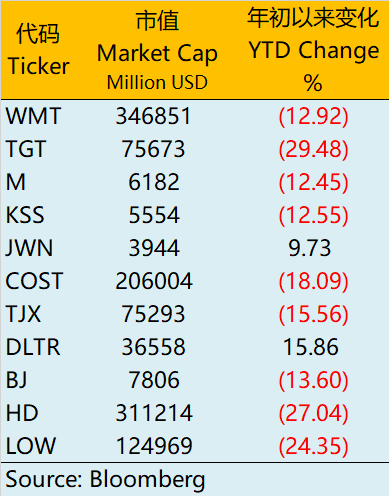

零售商超今年以来表现如何?

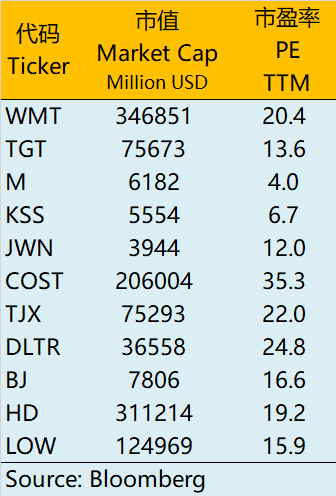

大部分商超个股年初以来跌幅超两位数。千亿俱乐部的$沃尔玛(WMT)$ 和$好市多(COST)$ 跌幅在20%以内,规模更小的塔吉特跌幅最大,达到29.5%;只有两家公司年初以来涨幅为正,分别为低成本“一元店”$Dollar Tree, Inc.(DLTR)$ (15.9%)和高端百货商超$诺德斯特龙(JWN)$ (9.7%)

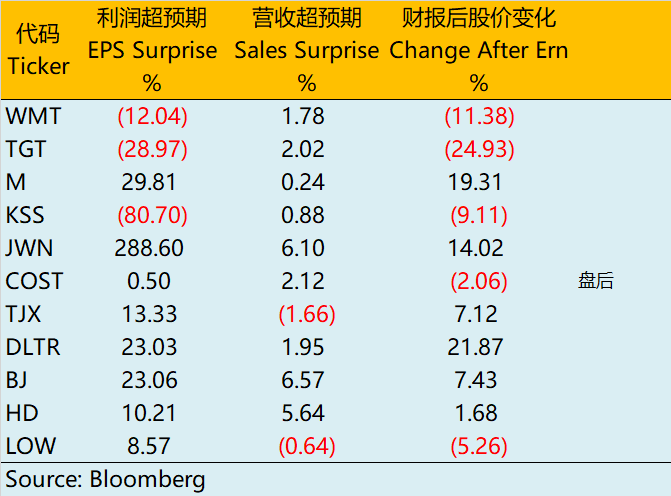

本季度财报利润水平于财报后表现相关程度较高。财报后股价变化与利润超市场预期的相关系数达到0.5,而与收入超市场预期的相关系数只有0.1。也就是说,商品价格飙升,投资者更关心企业的利润指标变化。这也于目前大环境紧缩,投资风险偏好降低吻合。

为何部分业绩暴雷到本季度才开始爆发?

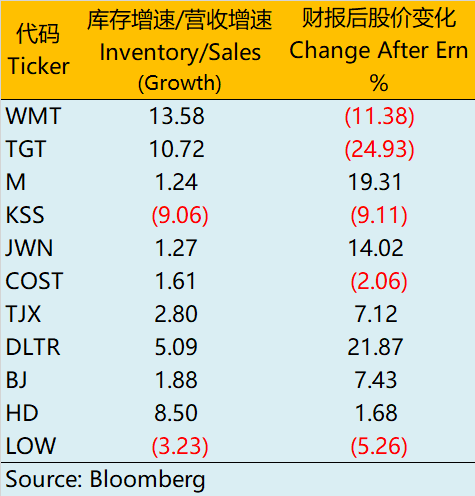

我们认为供应链管理是重要因素。从Q1财报中也很明显看到,库存增速过快的公司,普遍利润受损严重。这是由于,去年由疫情引发的供应缺口不断发酵,零售商恐慌性地补充库存,同时原材料端价格上涨,加重了终端产品的通胀。而进入2022年第一季后半段,需求端的下降超过零售商的预期,之前订购库存超过实际需求,不得不在忍受上游通胀的情况下降价去库存,导致利润大幅受损。

按消费者群体分类来看,商超的表现出现两级分化,目标客户在两端的零售商超表现远好于综合商超。

其中,中高端百货商超表现较好。$诺德斯特龙(JWN)$ 在发财报当周就鹤立鸡群表现优异,而梅西百货,在跟跌之后也反弹回之前的水平。这两家公司无论是收入还是利润均超市场预期,且提升了下季度的指引,另投资者信心大增。而科尔施百货的运营水平稍低一些,并且因为有被收购的可能,其股价变化有一定偶然性。高端商超业绩稳定甚至向好的一个重要原因是其用户群体不同,有能力承受高价商品的消费者的弹性较小,对涨价不敏感。

大型综合商超是本次暴雷中心,沃尔玛和塔吉特的供应链管理、人力管理同时出现了问题,本季度的利润意外地大大不及预期,同时又调低了下季度的指引,意味当前问题难以很快解决。这两个公司又是行业权重股,大量机构的重仓,因此带来的大跌给整个板块带来不小的麻烦。详细解读请点击查看《大跌11%史上最高,沃尔玛的问题出在哪里?》

低价百货商场业绩差强人意,有分化,但好于综合商超。其中一个很重要的原因是这类低价商超对成本和利润敏感,一向以来供应链管理更严格。其中$The TJX Companies Inc.(TJX)$ 、$美国达乐公司(DG)$ 放弃了部分收入增长,转而通过库存优化、线上转化而进行利润优化;$Dollar Tree, Inc.(DLTR)$ 的“一美元店”商标则通过成功涨价至1.25 美元为营收和利润率做出了贡献而;而$BJ's Wholesale Club Holdings Inc.(BJ)$ 这样的批发商则加大了分销网络的收购优化结构。此外,不断上行的通胀也降低了消费者的购买力,使得部分溢出的需求转向更低价的商品。

而$好市多(COST)$ 比较另类,其会员制帮助增加了用户粘性,私域流量在进入成长体系后,更容易具备深度运营的潜质。这与沃尔玛本季度的山姆会员店情况类似,业绩要好于普通商超。

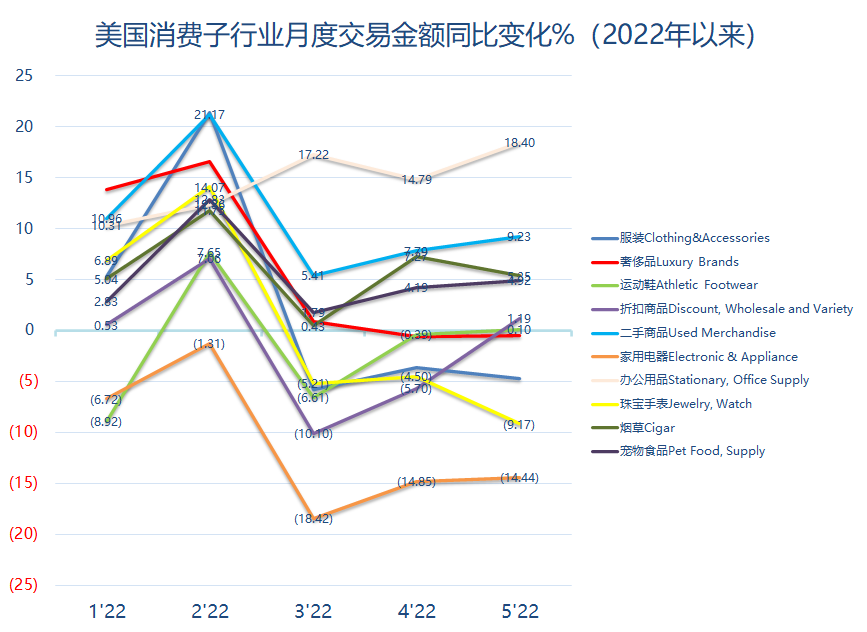

哪些零售品类影响最大?

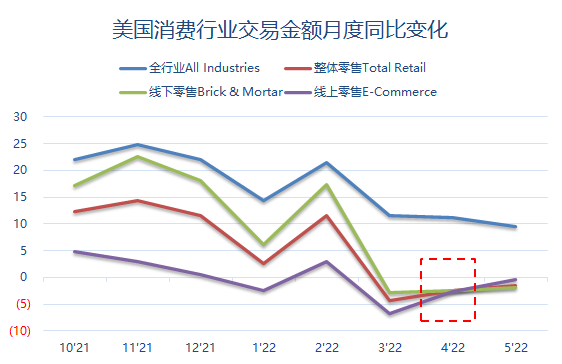

线上零售在疫情最严重时期的影响相对较小,因此在2021年下半年逐渐放开管控后的反弹也相对较小。而线下零售则明显在管控放开后增长较快,但这一趋势也到今年3月后戛然而止。随着通胀水平的不断提高,消费者的需求也在一定程度上降低,按照以美元计的交易金额增长来看,零售商品在3月之后就进入了负增长,这也印证了沃尔玛高管会上提到的,“后半个季度的恶化程度超预期”。

细分到具体的消费品类,与线下恢复主题相关的明显要表现更好。比如:办公用品。

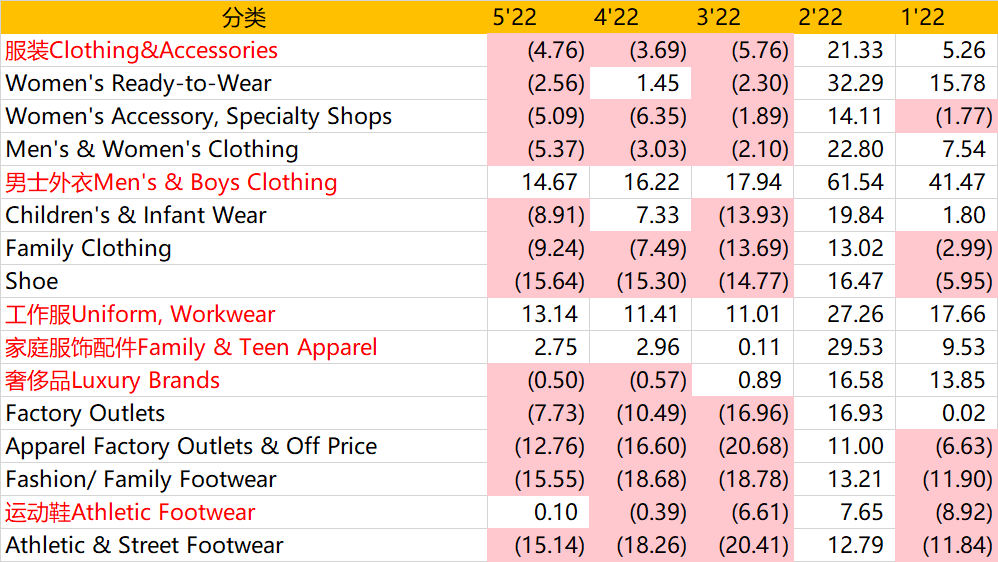

服装类整体是下降的,但其中于工作相关的制服则逆势同比上升,因为越来越多的人返回线下工作;

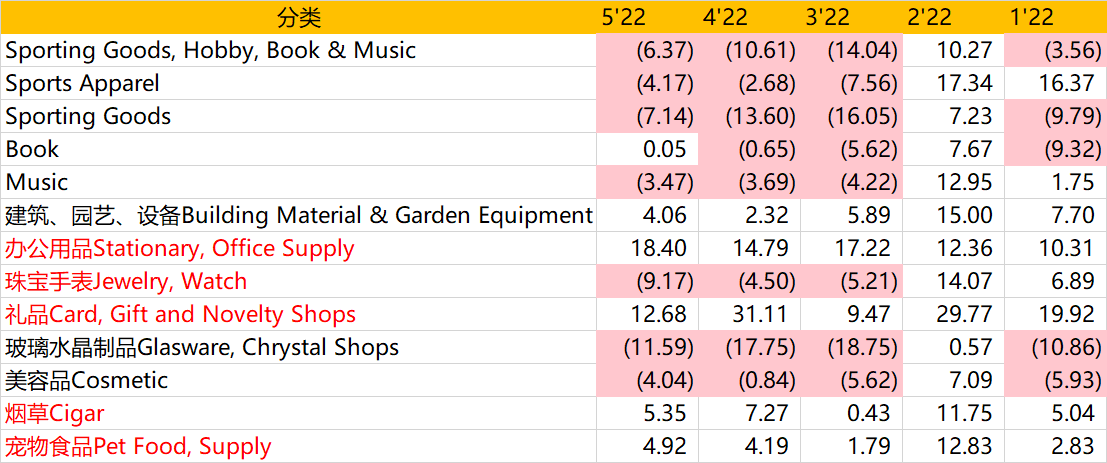

体育商品出现了两位数下降,可能是由于去年同期奥运会期间的基数较高。但也给$耐克(NKE)$ $安德玛公司A类股(UAA)$ 体育品牌带来一定危机;

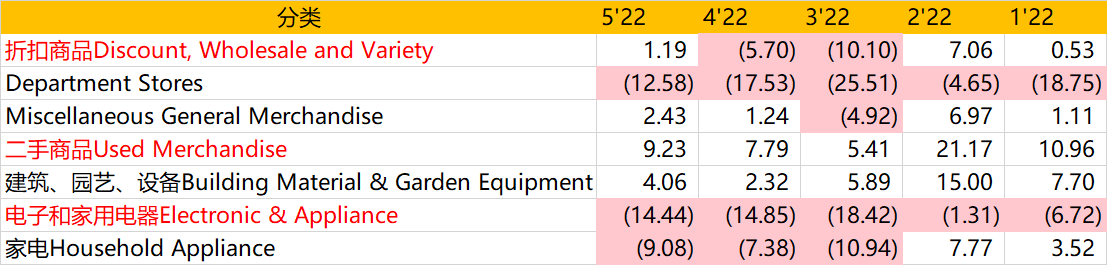

二手商品格外强势,同比增长虽然从两位数掉至个位数,但通胀开始以来一直是正增长;

家用电器消费下降得厉害,主要是消费者需求的降低,部分也受商超供给过剩的影响;

家居类的销售同比增长较为平稳,比去年下有所下降,增长更为明显的是办公用品的销售。

线下娱乐用品中,工艺品、音乐、书籍、医美、珠宝手表等都出现了不同程度的下滑,而贺卡、礼品盒创意品、宠物等用于线下活动的商品销售仍有增长,这也一定程度上保持了折扣店的竞争力。

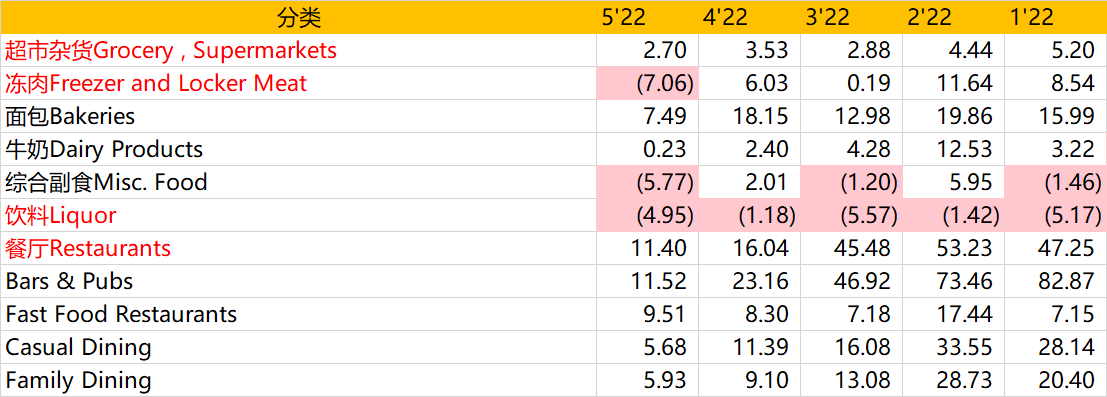

日常食品当中,面包、牛奶、肉类等依然保持一定增长,但增速有所下降,主要还是食品一方面涨价,一方面需求降低交易量减小,但涨价因素可能影响更大。而唯独降低的是饮料(包括酒类),可能是管控的放开让越来越少的人居家娱乐, 这方面也会给流媒体行业一个警示。

而日常线下餐饮仍然处于增长且在整体中增速较高,但于此前相比,增速也有所下降。

因此,通过零售商超本季度的财报,以及近期的零售消费数据,不同商超面临的情况也不尽相同。沃尔玛和塔吉特这样综合性性商超面临的问题可能无法在短期内有所好转,正所谓船大难掉头。但无论如何,供应链管理和成本管理的要求会越来越高,投资者依然会对利润敏感。

从目前的估值水平看,梅西百货经此一役已成为估值倍数相对最低的公司。

你最看好哪些零售商超股?(5 个选项)

你最看好哪些零售商超股?(5 个选项)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩精彩👏👏👏

好好看看琢磨一下