美联储为何对通胀视而不见?3个重要信号解读!

这两个月美股的震荡走势实在牵挂人心,上个月我们发表了不少关于大盘及美联储趋势策略的解读,基本都在预料之中,欢迎大家回顾。今天我们来继续聊聊,美联储3月大会又说了什么,重点是,尤其是对于市场而言传递了怎样的信号,以及该如何解读美联储策略,转变将在何时来临。欢迎关注我们,贝瑞将持续跟踪美股及全球市场策略异动,并第一时间分享来自北美视角的分析。

本文聚焦:

一、美联储说了什么?

二、美联储为何视而不见通胀?

贝瑞研究声明:文中观点基于公开市场信息和历史数据,不作为直接投资建议,仅供交流。

一、美联储说了什么?

3月的联邦公开市场委员会议已经落幕,我们先来划一下开大会的重点。

1.经济反弹将继续加速,调高增速至6.5%

美联储官员预测,到2021年,美国国内生产总值(GDP)将增长6.5%,较12月份的先前预测的4.2%有大幅增长。如果这一预测成真,它将代表美国经济自1983年以来最快的增长。

美联储调高预期的也没有什么令人意外的原因,主要还是我们之前多次提到的疫苗接种进程加快 + 上周的1.9万亿刺激计划继续发钱。

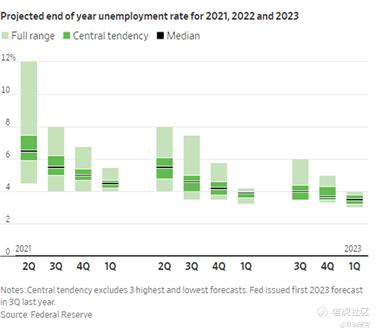

2.美联储下调预期失业率

随着GDP的增长,委员会成员预计失业率将从目前的6.2%降至4.5%。相比之下,12月的估计为5%。在过去的70多年中,美国的失业率平均约为5.75%,因此美联储这波4.5%预期还是非常积极、“高标准”的。

3.提高通胀预期

委员会现在预计今年个人消费支出将增长2.2%,估计到2022年将下降到2%,然后在2023年上升到2.1%,长期预期为2%。美联储主席鲍威尔表示,他预计今年通货膨胀率将上升,部分原因是与2020年初Covid-19疫情初期萧条的时期相比。但是,如果一段时间2%的通胀水平将有助于促进就业,那么美联储并不会太过大惊小怪。

4.维持利率预期

目前将继续执行的政策并没有什么改变,隔夜利率仍接近零,以及每月购买至少1200亿美元的美国国债和抵押支持证券。

本次大会,实际上我们可以看出委员们对于利率的期望有一些鹰派倾向,但是还没有改变大的预测方向。在当天会议上出席的18名官员中,只有7名预计在2022年或2023年加息,这比12月的5名有所上升,但仍然是少数。其中有4名委员认为到2022年底将首次加息,而其他3位则预计到2023年底将会收紧货币政策。

以上4点读下来,总结一下就是我们在去年疫情暴发之初就强调过的:比起通胀,更害怕通缩。

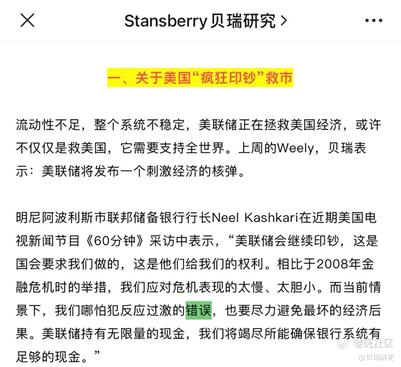

美联储去年就表示:“相比于2008年金融危机时的举措,我们应对危机表现得太慢、太胆小。而当前情景下,我们哪怕犯反应过激的错误,也要尽力避免最坏的经济后果。美联储持有无限量的现金,我们将竭尽所能确保银行系统有足够的现金。”

贝瑞一年前的美联储政策解读 放在今天仍适用

二、美联储为何视而不见通胀?

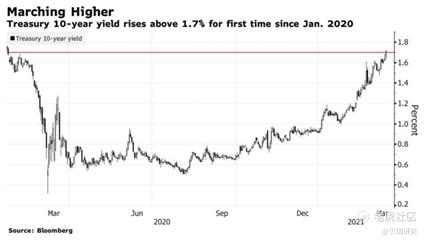

但是对于投资者来说,最担忧的通胀问题仍未解决,市场多次跳水。根据美国银行Bank of America对220名,管理着6300亿美元资产的投资者的调研,投资者目前最担心因素,排名第一的是通胀,其次是美债收益率的走高,第三才是新冠疫情。这也是疫情以来,新冠疫情首次不是投资者最担心的风险。

10年期美债收益率首次突破1.7%大关 图片来源:Bloomberg

那么为什么美联储对于市场一再跳水无动于衷,依旧保持宽松政策?

首先我们要清楚的一点是,美联储有着双重任务,即奉行旨在促进最大就业并保持通胀在2%左右的水平的政策。

贝瑞研究的好伙伴Empire Research分析师Berna Barshay认为,目前,美联储显然倾向于全面就业目标,并对通货膨胀压力视而不见。尽管美联储承认存在通货膨胀压力,但它在去年八月时候其实就已经宣布,将放弃其以提高利率来主动遏制通货膨胀的策略。美联储会在超出2%之后的水平,考虑做出决策转变,而不是将2%当作红线,一旦触碰立刻转变策略。

其次是,美联储在等一个更为强劲的复苏信号。

也就是说,目前对于美联储对于复苏的评价可能还是倾向于不稳定,或许实际并不是这样,但这恰恰与美联储对于本次疫情危机的态度吻合——对一切持保守策略,生怕孩子没饭吃。这也是为什么我们在前面提到美联储的就业目标时候,美联储4.5%的水平相对于平均历史水平5.75%的高要求。

从本质上来说,美联储对提高的GDP前景表示乐观,但与此同时,他们不太愿意承认这种乐观态度,坚持比预期更脆弱的复苏政策,以严防通货紧缩。鲍威尔很可能不会有所动作,直到必须选择执行紧缩的货币政策。

当然从另一角度来说,低收入工人的失业率仍然客观上很高。根据数据情报公司Morning Consult的调查,年收入低于50,000美元的人的工资仍然面临通缩压力。也就是说,市场上仍存在通缩力量。

但是可以确定的是,正如美联储保证的那样,利率可能会一直保持低位,至少到2022年下半年,毕竟这这才是股价的建设性力量。那么当下投资者应该思考的就是,哪些公司可能会从通胀压力中受益。

欢迎回顾贝瑞之前的通胀收益股发布:

最后提一个小问题:现在美股的情况看起来非常有趣,市场动不动跳水给美联储看,以**胁,那么高度依赖美联储的市场是好事吗?鲍威尔的主席职务将于明年2月届满,届时情况如何,将会非常值得期待。@小虎征文@爱发红包的虎妞@Seven8@老虎专刊@小虎周报@小虎活动@小虎AV@小虎消息@小虎通知@贝瑞研究

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

分析师:Lulu Yang

版权声明:本文为贝瑞研究原创,如需转载,须获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

做研究用脑子🧠,究竟是靠专业吃饭的。

过去10年,收益率在2-8%之间。

你是做研究还是做娱乐的。 [捂脸] [捂脸] [捂脸]