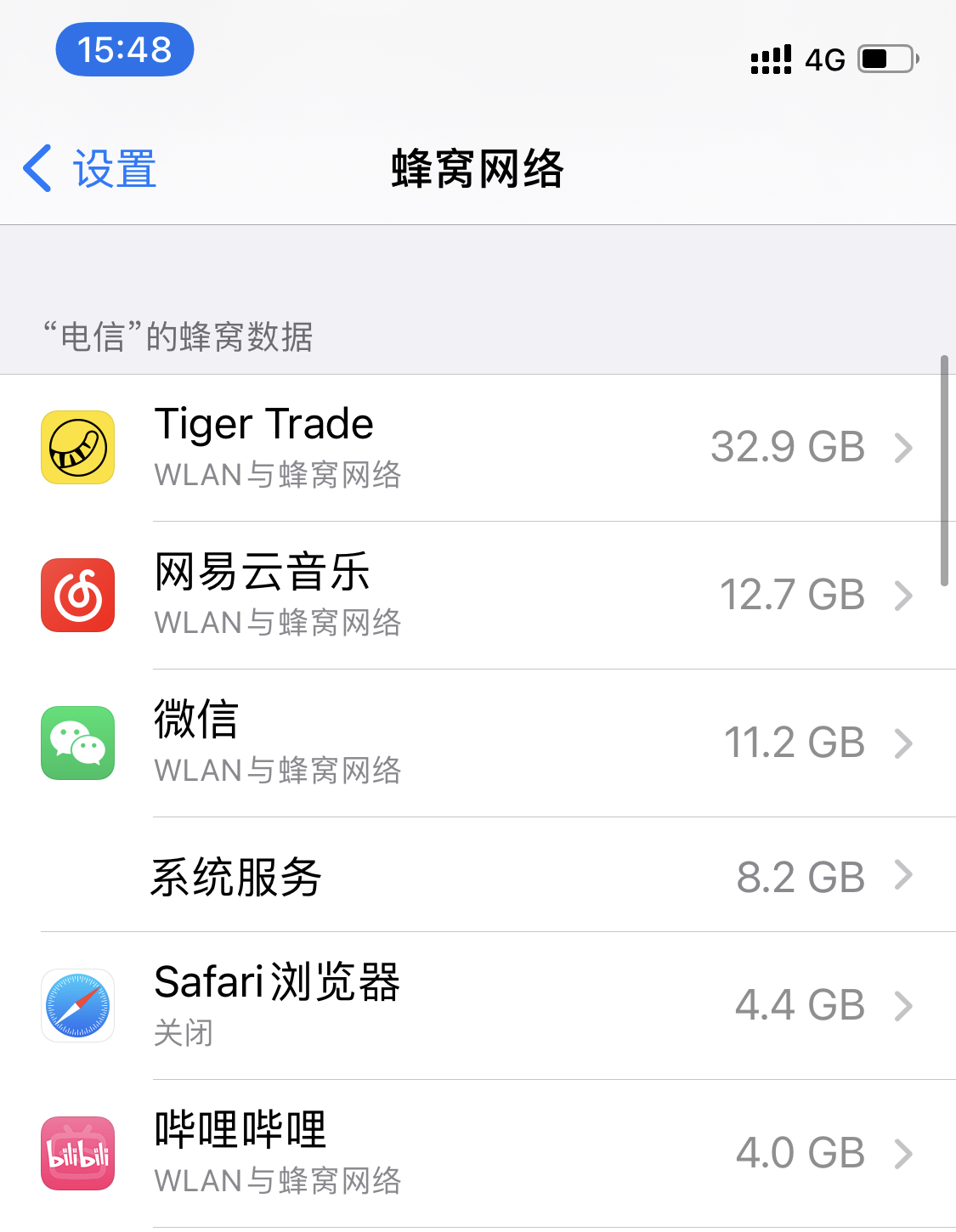

把老虎证券变回低频软件

网抑云音乐搜:邀 请 您 及 时 行 乐 - 别网恋,嗯,歌手叫别网恋,歌名就是一字一顿酱紫。很简单的旋律但很上头。欢迎关注同名公众号 - 没钱没闲。

最近市场不好,被金主们各种奇思妙想折磨的够呛,忙不迭的给他们进行投资教(hu)育(you),哎

所以好久没写。今天搬砖的事终于告一段落,在公司团建的路上,大家稀稀拉拉坐在大巴,抽空写一篇吧。

不知道是不是有人和我一样,自从炒美股,白天看两眼港股、A股,快下班又赶上美股盘前开始看美股,再加上新闻推送、社区推送,老虎$老虎证券(TIGR)$ 已不仅仅是炒股软件,更是社交、新闻软件,成为了我流量使用第一高的APP。

哦对了,上上篇文里,我立了3个月不交易的FLAG,果然没坚持住。。。主要是之前杠杆有点高,亏起钱来速度贼快,不得不降了杠杆,最近账户回撤了大约40%,没眼看。

盈亏同源这话说的真心没错,融资赚来的高收益,还会因为融资亏回去。

前一阵的大跌,和去年疫情时我的操作基本是一样的,因为不知道拐点在哪,当认为市场情绪足够恐慌时,我就逐步分批抄底。区别是去年开始的时候我几乎没杠杆,所以即使融资抄底,子弹也多;今年是大跌前就有40%左右的融资,跌的贼快,抄底子弹也少。我个人对市场并不恐慌,非常乐观,但并不认为短期内美债收益率能持续下降,股市短时间内也很难重回牛市。现在这话说起来容易,但当时身在局中往往看不清,还得感谢我的老婆讲道理说服我降低仓位,减少损失。

永不做空、不玩期权,是我之前的投资座右铭,2-3这波大跌,为我的座右铭增加了新的一句:杠杆可控。虽然FLAG破了,但未来在控制杠杆的前提下,能更好的保持低频交易、择股不择时的核心思路了。

目前美股和美债收益率走势是非常强的反向关系,随着经济向好,通胀预期一定走高,长期美债收益率也一定走高。可能会有人问那既然这么肯定美债收益高美股受影响,为什么不直接空仓?因为美股也并不是仅有这一个影响因素,只是目前看这个因素影响最大。此外市场情绪的变化也是飘忽不定的,现在这样大跌一天大涨一天的极端行情很有可能会持续,与其做择时,不如长期持有看好公司的正股,省心省力,还可能赚的更多。我个人认为最值得长期持有,依然是$苹果(AAPL)$ $AMD(AMD)$ $特斯拉(TSLA)$ $蔚来(NIO)$ $拼多多(PDD)$ $哔哩哔哩(BILI)$ 等。

我即将在今年5.26拿到新能源指标,我是2018.01从汽油车摇号转为新能源排队的,有的朋友只比我晚3个月,他要再等3年,还有个同事2020年初才转的,排十几万号,估计等她排到,她家老大(现在5岁)已经有驾照了。。。。好家伙,我直呼好家伙。

虽然我同时是蔚来和特斯拉的mini股东,但我个人更偏向蔚来。恰好前一阵因为换电,特斯拉和蔚来隔空撕了一下。特斯拉认为手机已经为电动车指明了方向,不可更换电池,快充是方向;而蔚来认为应该给用户提供更多选择。我个人认为从这件事也看出两家公司不同的思路,特斯拉激进,在前期营销上花费的精力大于后期服务;而蔚来相对更注重用户体验,即使牺牲毛利也不肯在服务上打折扣。这点也是我更倾向买蔚来的原因。

经过试驾,和网上选配,也再次发现蔚来和特斯拉各个车型的目标用户,有重叠,但重叠真的不大,Model Y预算在35-37左右,蔚来是在35-55之间,并且更多集中在40-45w这个预算区间。

今年随着电动车品牌车型布局的完善,快充充电桩、换电站(蔚来)基础设施普及,以及最重要的一点,就是越来越多的人会随着身边亲戚朋友买电动车后,抛弃对电动车固有成见,很可能会成为新能源销量爆发的元年。蔚来虽然最近有几个月的时间看表现都不复去年势头,但我认为蔚来和特斯拉都属于成长股中的佼佼者,业绩预期稳定,有较强护城河,都是值得长期持有的好标的。也许短期内会有诸如百度$百度(BIDU)$ 、恒大汽车$恒大汽车(00708)$ 等股价表现亮眼的挑战者,但我认为目前这类公司股价的炒作水分仍然较大,不属于我自己会投资的范围之内。

以上,电脑快没电了,就这样吧~大家周末愉快

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

假如突然向特斯拉看齐不换电,当时蔚来发家有一部分原因是换电这个标签,你能保证客户不抛弃它?

假如坚持换电,就我的观点来看这本身就是一个很鸡肋的东西,大部分车主买车在意的不是电池是不是新的,而是续航怎么样,没电了能不能快点充电,确实和手机是一个意思,用换新电池来吸引讨好用户,你不如买车的时候告诉他现在买车,五年后免费换新来的实在

除了蔚来和pdd 持仓和你差不多 主要是这周期权被杀得有点晕 [贱笑]

老虎费流量是,行情更新时后台定时更新数据,实时的要更新数据,这个费流量没办法。