天然气展望和期待

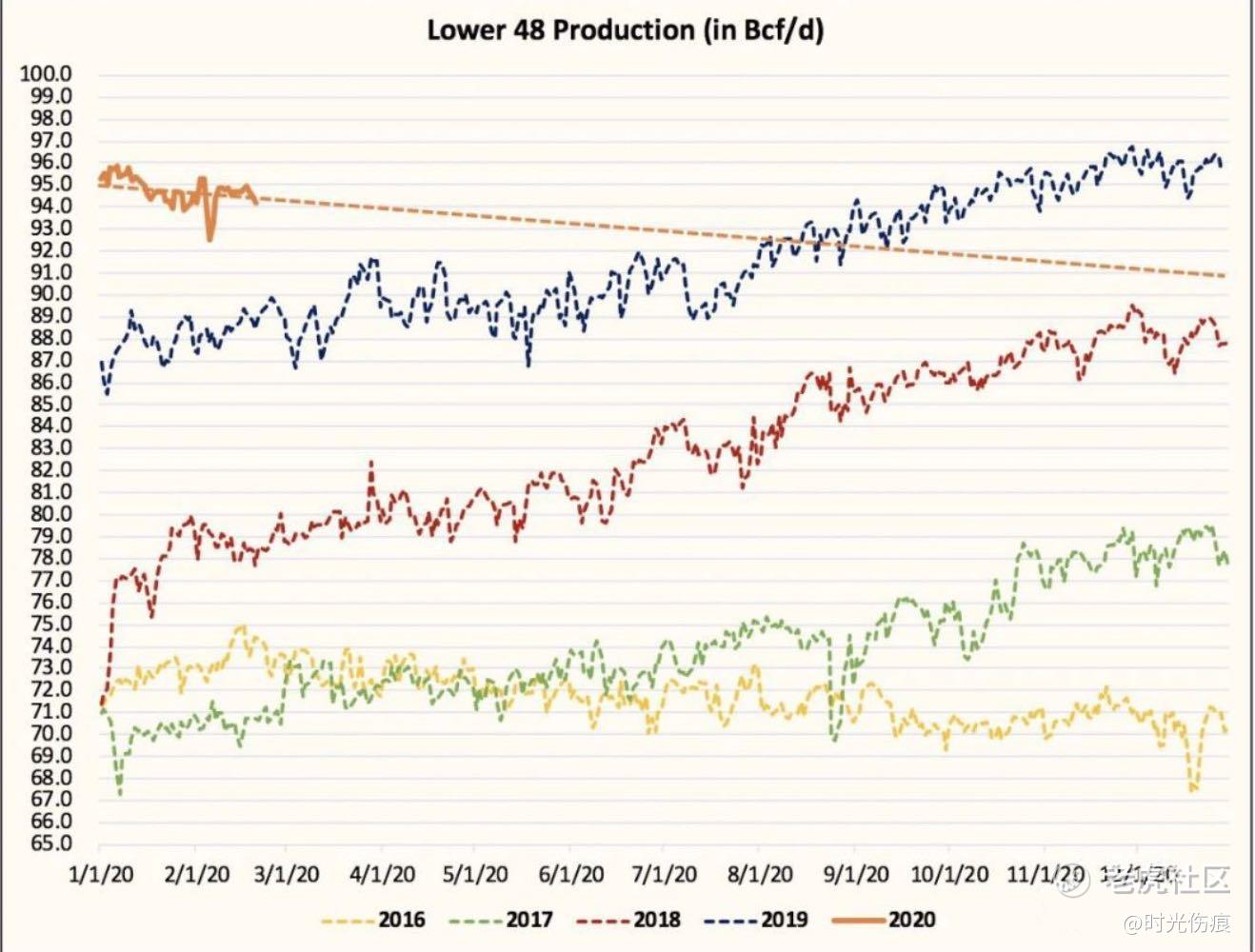

美国的一家分析机构HFIR认为2020年美国天然气产量将从1月的95.4 Bcf/日下降到12月的92.5 Bcf/日。HFIR对产量下降做了如下一张图。下图虚线即产量下降的示意图,不过需要注意的是,下图虚线的斜率要大于EIA的估计,下图中到2020年年底,产量或下降至91 Bcf/日,而不是EIA预计的92.5 Bcf/日。这种差别应该体现出了HFIR的主观判断。

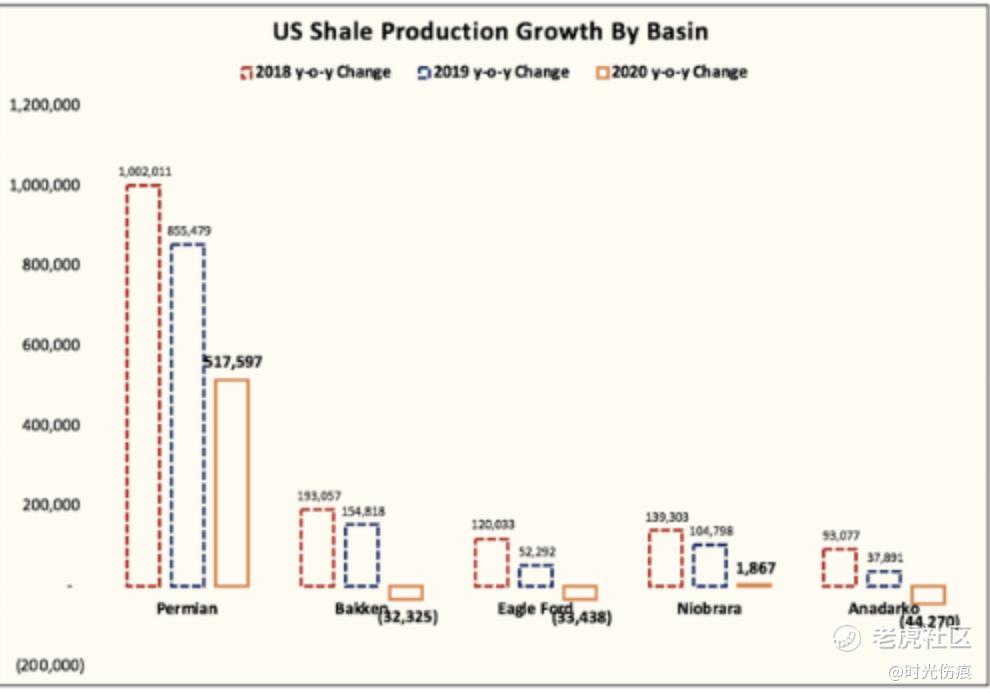

天然气产量下降在东北部的阿帕拉契亚地区和中南部的二叠纪地区都会发生。阿帕拉契亚地区天然气产量下降主要是因为低气价导致钻井活动减少,这一点很容易理解;二叠纪地区天然气产量下降主要是因为“低油价”导致伴生气减少。注意二叠纪天然气产量下降是因为低油价,而不是低气价。这也就是我最近说的,在一定时期内,尤其是上游洗盘时,低油价对于天然气价格的反弹是好事,如果油价涨得太快,伴生气产量增加,那对于天然气价格又重新构成压力。

然而二叠纪地区的原油产量(至少)在未来一两年内还是会增加的,因此二叠纪地区的天然气产量是否能够下降是要打问号的。虽然EIA在上面提到了伴生气减少,但是我认为这一点要观察,更可能的情况是伴生气能够不再大幅增加就不错了。所以美国天然气产量的下降可能是东北部干气减少的量大于中南部伴生气增加的量,这种结果就已经是烧高香了。

我认为伴生气的增加和干气的减少谁能取得上风需要密切观察,而且伴生气增加的量和干气减少的量相比,伴生气可能取得了上风,当时的判断是基于产量一直位于高位得出的。

而目前鉴于现在民间的分析机构和EIA这样的官方机构都认为天然气产量要下降,因此我现在的看法是,干气的减少可能占了上风,如果能有伴生气的减少,那就是好上加好,如果伴生气增加,可能也能够被干气的减少抵消掉。所以,基于产量下降的预期,我认为天然气价格将走上反弹之路。

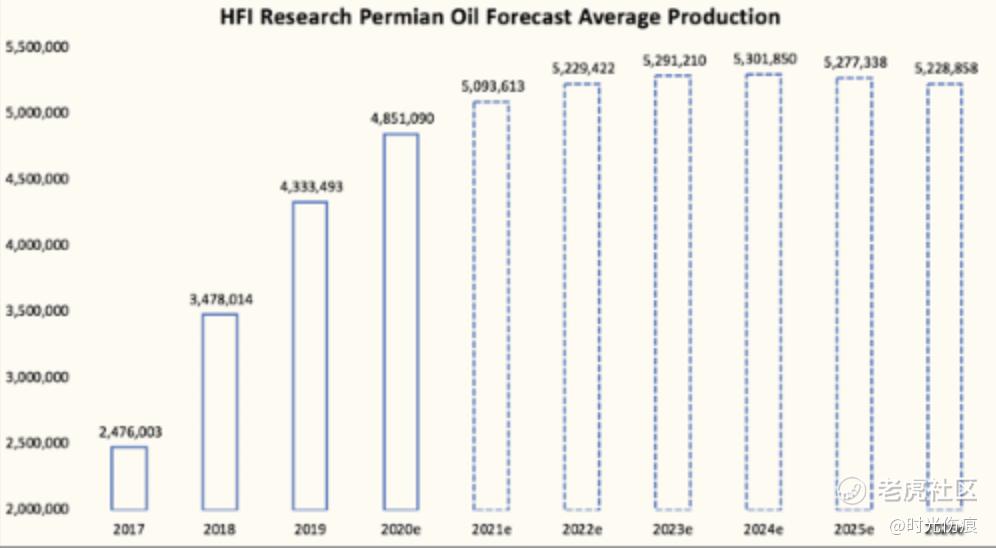

HFIR认为即使是二叠纪原油产量还要增加,它的增速也要放缓了,而且4年后还会走上下降之路。这一点当然有他的主观判断,但是我们仍不妨看看他的对二叠纪石油产量的预测。

首先,今年美国的页岩区块的石油增量主要来自于二叠纪盆地。

但二叠纪盆地石油产量增速将下降,而且在2024年达到峰值。从2022年起就可以算是进入平台期。

我认为HFIR的预测不一定准,但是可能会存在这样一个趋势,如果是低油价的话,HFIR对的可能性会增加,二叠纪石油产量增速放缓,那么伴生气增速也会放缓,伴生气带来的低气价压力可能会减缓。

关于油价和气价的关系,我认为在上游大洗盘的时期,油价低一点对有气价是有支撑的(因为伴生气的减少)。等待上游洗盘结束后,上游资产重回几个大玩家之后,油气价格可能会同步涨。

国际市场方面,当前因为各种利空,国际气价也是跌得一塌糊涂(如下图所示),但是我认为国际市场也会逐渐走向恢复的。即使恢复得慢,也是最终要恢复的。

综上所述,我是看好美国气价反弹的。可能会慢,可能不会那么激烈,但是会反弹的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。