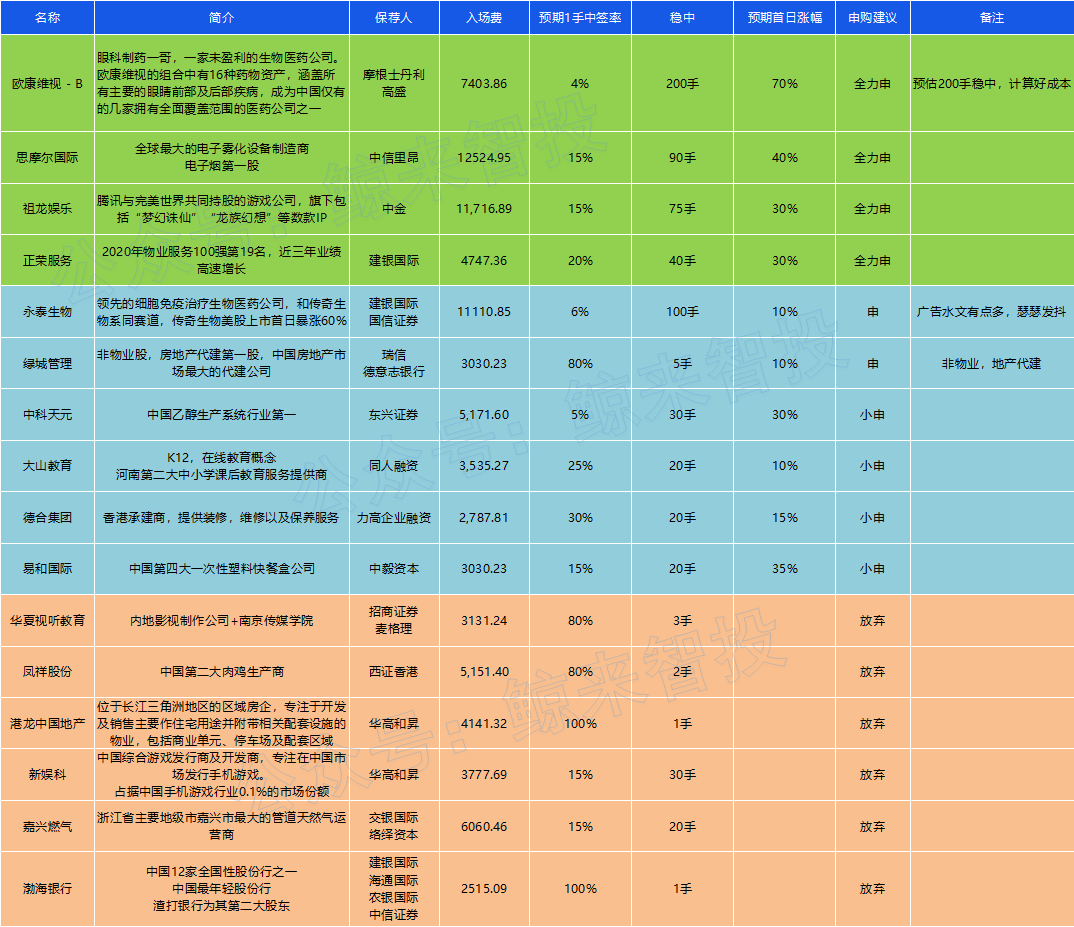

最近新股几个"边角料"速评

“ 大家申完肉签, 把额度抢完了,有时间可以看看这篇”

先注意,以下说的是新股的边角料,也就不是正餐,大家全力申购完还有资金的,可以承受风险的可以看看以下这篇。

风险偏好比较低的就只申:欧康$欧康维视生物-B(01477)$ ,思摩尔$思摩尔国际(06969)$ ,祖龙 $祖龙娱乐(09990)$ 和正荣$正荣服务(06958)$ 就OK。

风险偏好较高的可以看看这篇。

上结论,可以小申一把的:大山教育$大山教育(09986)$ ,德合$德合集团(00368)$ ,易和国际$易和国际控股(08659)$ ,中科天元$CHINANEWENERGY(01156)$

大山教育 - 河南最大的中小学课后教育服务提供商

大山教育主要提供中小学课后教育服务,聚焦于英语、语文、数学及其他课程的补充OMO辅导服务。这是继卓越教育(3978.HK)、思考乐教育(1769.HK)后第三家赴港上市的地区性K12课外辅导机构。

根据弗若斯特沙利文报告,按于2019年报读人数计算,公司是河南最大的中小学课后教育服务提供商;按2019年的收益计,公司是河南第二大中小学课后教育服务提供商,在河南所有该类服务提供商中的市场份额为约2.5%。 2020年6月,公司有80个自营教学中心,其中79间位于郑州、1间位于新乡。此外,除郑州外的地区有12名特许经营人(加盟商)。

营收增速较快,毛利稳定。据招股书显示,截至2017年、2018年12月31日止年度及截至2019年9月30日止9个月,大山教育分别约有4.1万名、5.4万名及5.8万名学生。大山教育于2017、2018及2019年1-9月,分别实现营收2.17亿元、2.9亿元及2.77亿元,2018年同比增速33.33%,2019年1-9月同比增速33.87%;对应毛利率依次为43.7%、44.5%和42.8%。同期公司的税前利润分别为3701.1万元、5355.6万元、3613.8万元,其中2019年前三季度的税前利润出现负增长。对比同行业思考乐,2016-2019年思考乐毛利润复合增长率达75.4%;净利润复合增长率达135.9%,大山教育增速虽然不低但仍相差太多。

发售市盈率属于行业中值,在16.8-23.5之间,同业思考乐为92.45,卓越教育为20.57。

教育行业表现:

思考乐教育上市之后曲线:

保荐人同人融资。

就绿了一个登辉控股,业绩不错。

中签率预测:

预计一手中签率在20%左右。

需要注意,大山教育的招股区间比较大,下限1.25元,招股上限为1.75元,40%的超宽区间,注意风险。胆大的小申一把,胆小的放弃。

德合集团 - 香港装修承建商市场中排行第三, "新鸿基的装修队"

德合集团是香港一家承建商,拥有逾15年营运历史,提供装修服务以及维修及保养服务,并具备香港注册电业承办商、注册分包商及注册小型工程承建商的资格。根据弗若斯特沙利文报告,按收益计算,德合控股于二零一八年在香港装修承建商市场中排行第三,市场份额约为1.2%。

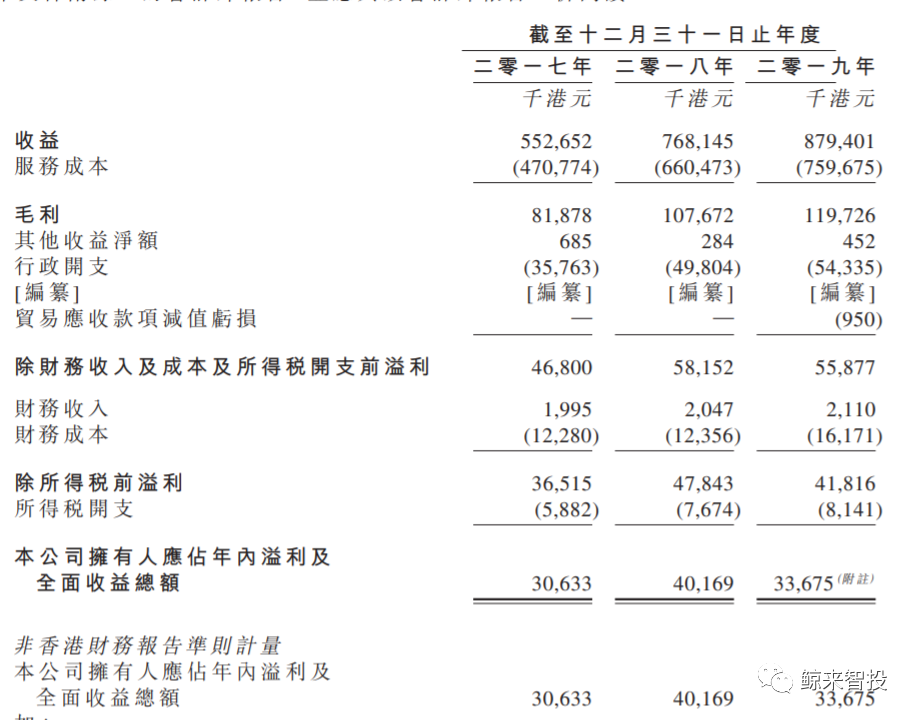

公司收入稳健增长。据招股书显示,2017-2019年,公司收益分别为5.53亿港元、7.68亿港元、8.79亿港元;同期公司拥有人应占年内溢利及全面收益总额为3063万港元、4017万港元、3368万港元。2019年三季度,公司收益达到6.35亿港元,较上年同期增长17.23%。纯利方面亦随着营收的增长而稳步上行,2018全年利润4015.9万港元,较上年同期增长31.12%。

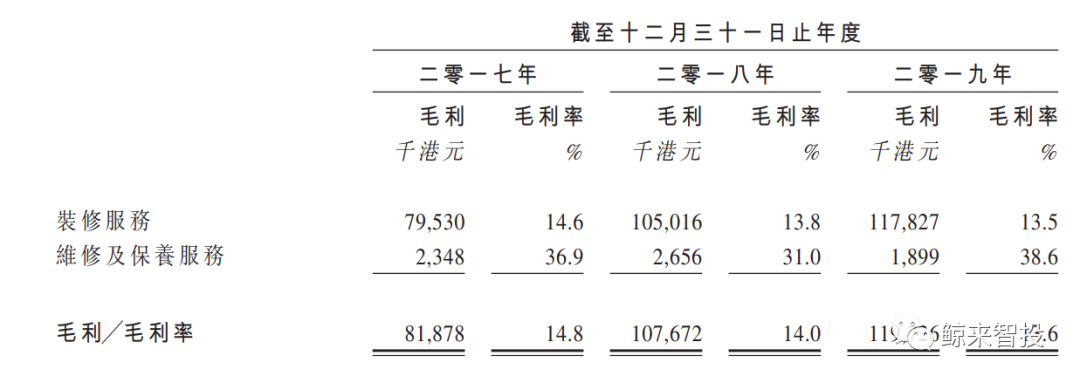

毛利率低。据招股书显示,整体毛利率维持在13-14%的区间内,盈利能力一般。而公司的两大业务中,装修服务业务历年毛利率稳定在14%上下,并不算太高。而维修及保养服务的毛利率则在31%-38.6%之间,虽然该业务毛利率较装修服务高一些,但由于体量较小,对整体毛利率影响偏弱。

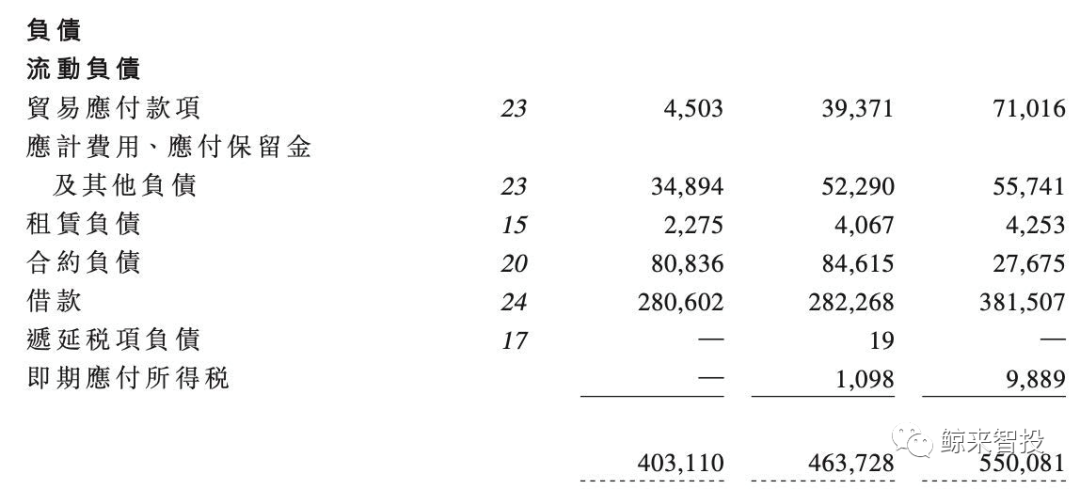

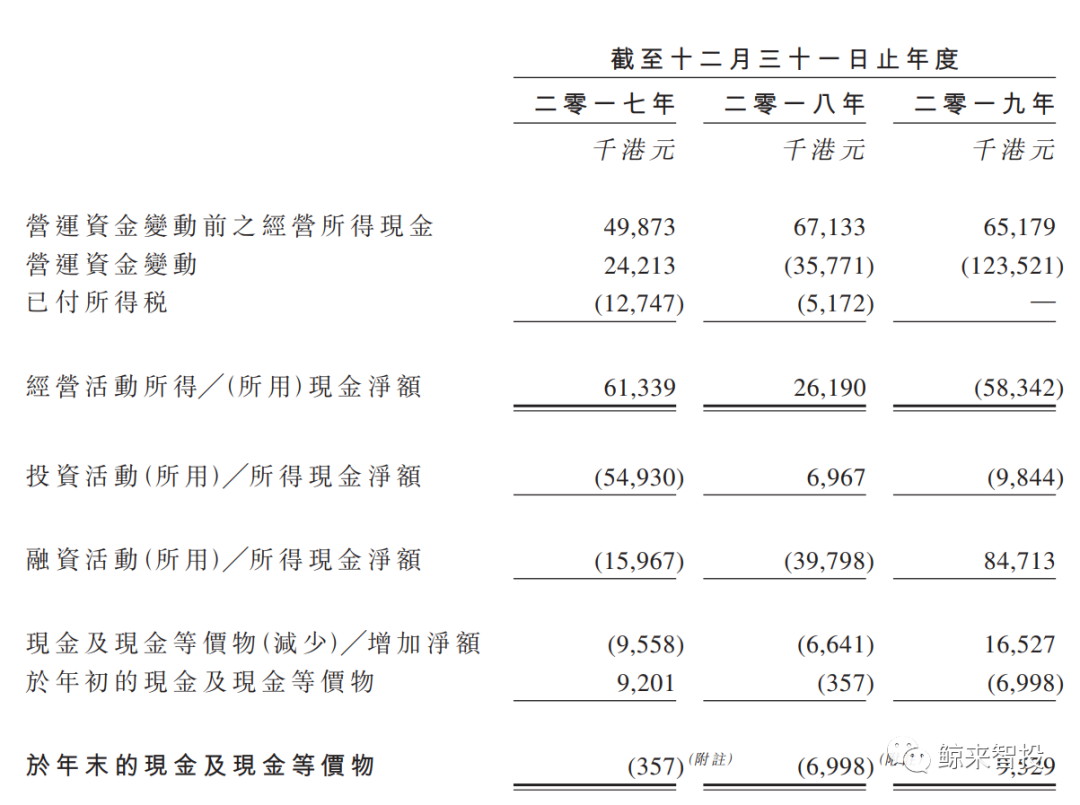

资产负债高,现金流紧张。据招股书显示,公司账面有高达3.81亿元的借款,而现金等价物只有952.9万港元。不过截至目前,公司合共有36个手头装修项目,包括已动工但尚未完成的装修项目及已授予但尚未动工的装修项目,合约总额合计为25.79亿港元。该等手头项目中,19个项目的合约总额为5000万港元以上,短期内的业绩还是比较有保障。

近五成收入来自新鸿基。据招股书显示,公司的收入近八成来自于新世界集团(00017)和新鸿基集团(00016)。2017-2018年以及2019年三季度,公司从五大客户产生收益约4.88亿港元、7.23亿港元及6.12亿港元的收益,分别占期内总收益约88.3%、95.4%及96.3%。而新世界集团及新鸿基集团贡献的收益为约1.59亿港元、3.64亿港元及2亿港元,分别占对应期间总收益约28.9%、47.3%及31.3%,以及约1.4亿港元、2.26亿港元及3.1亿港元,分别占相应期间的总收益约25.4%、29.4%及48.8%。

建筑行业表现:

今年以来建筑表现亮眼,总共上市13只,首日上涨10只,下跌3只,上涨比例77%。

保荐人力高融资:

有暴涨的票,如:骏高控股(+851%),ATLINKS(140%),宾仕国际(298%)

也有暴跌的股,如:LFG投资控股(-36.31%),千盛集团控股(-31.25%)

中签率预测:

预计一手中签率在30%-50%左右。冷可申,太热撤掉。

易和国际 - 中国第四大一次性塑料快餐盒公司

易和国际在中国从事设计、开发、生产及销售一次性塑料快餐盒。据弗若斯特沙利文报告,于2019年按销售额计,该公司为中国第四大一次性塑料快餐盒公司,所占市场份额达2.2%。公司一次性塑料快餐盒是一种将聚丙烯树脂或其他热塑性材料经高温热熔塑料注塑成型的方法加工而成的塑料器具。

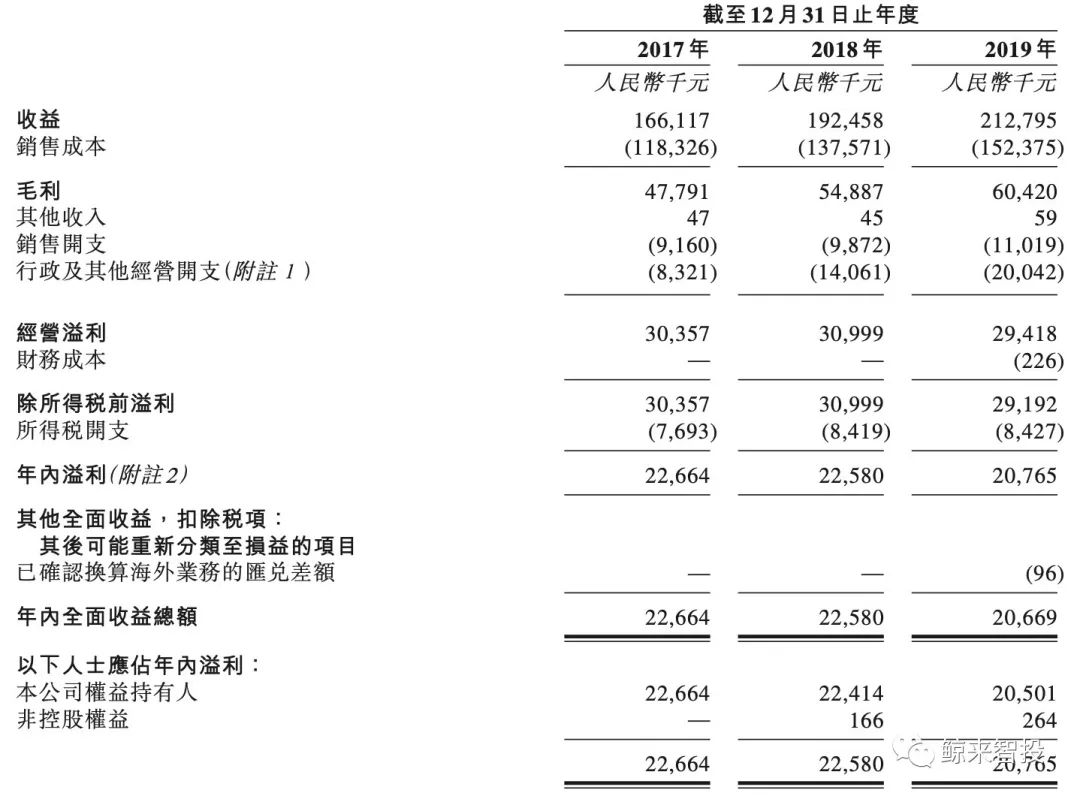

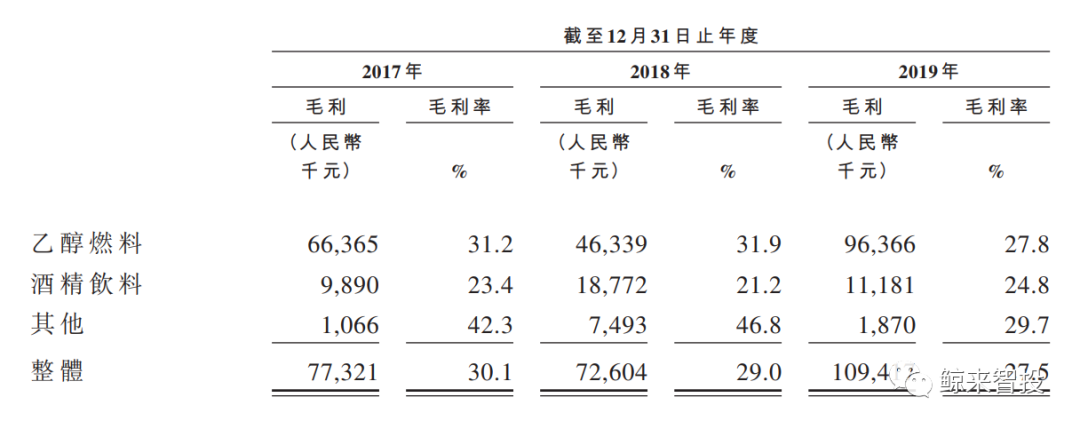

公司收入稳健增长。据招股书显示,截至12月31日止的2017年、2018年及2019年度,该公司录得收益分别约为1.66亿元(人民币,下同)、1.93亿元及2.13亿元;毛利分别约为4780万元、5490万元及6040万元,毛利率分别约为28.8%、28.5%及28.4%。

前五大供应商占比8成。公司对前五大供应商依赖程度相对较高。截至2019年12月31日止三个年度,易和国际自五大供应商的采购额分别占总采购额约82.5%、83.4%及82.9%,自最大供应商的采购额分别占总采购额约26.6%、26.1%及24.7%。

工业支援行业表现:

保荐人中毅资本:

中毅资本仅保荐过两个项目,不过业绩都还不错。

中签率预测:

公开发售仅3000手,一手中签率估计在10%-15%。

注意:定价区间(0.4 - 0.6)50%超宽。创业板小票,注意风险。胆大可以申一把,安全至上的不申。

中科天元(CHINA NEW ENERGY) - 中国第一大乙醇生产系统提供商

中科天元成立于2006年,是中国领先的乙醇生产系统生产商。主要为中国乙醇燃料及酒精饮料行业的乙醇生产系统核心系统提供综合服务,包括工程设计、设备制造、安装及调试以及后续增值维护。根据灼识咨询报告,于2019年按收益计,集团在中国乙醇生产系统行业位列第一,占市场份额10.8%。 目前,整个乙醇生产系统市场高度分散,供应商主要分为核心系统及非核心系统供应商两类。其中,中科天元主要为乙醇燃料及酒精饮料行业的乙醇生产系统核心系统(主要包括蒸馏及脱水系统)提供综合服务,包括工程设计、设备制造、安装及调试以及后续增值维护。

收入波动,毛利率逐年下降。收入结构上来说,乙醇燃料业务是公司收入来源的半壁江山,其收入的落差也决定了公司的收入波动。单从营收上来看,公司在2017年录得2.57亿元,却受2018年内乙醇燃料业务收入大幅下滑的影响,降至2.49亿元。不过,在2019年内公司的营收也随着乙醇燃料业务收入的回升增长至约3.98亿元。年内,乙醇燃料端贡献中科天元87.1%的收入,2019年这一收入为3.47亿元;酒精饮料端则贡献11.3%的收益,2019年这一收入为4508万元。

前五客户占比九成。近三年以来,该公司来自五大客户的收益分别约为2.257亿元、1.789亿元及3.712亿元,分别占总收益约87.9%、71.6%及93.1%。于同期,来自最大客户的收益分别约为1.107亿元0.939亿元及1.448亿元,分别占总收益约43.1%、37.6%及36.3%。

疫情爆发,乙醇需求上升。受突发公共卫生事件影响,作为消毒品的乙醇需求大幅提升,乙醇作为全球防疫的重要用品,对乙醇的需求和市场价格依然有望稳步上升,一些酒精行业生产厂商亦有望下达采购订单以扩大产能,满足市场需求。因此,尽管公司的大部分项目收入源自于乙醇燃料行业,但在医用酒精成为硬通货的当下,公司其他业务方面的订单潜力亦不可小觑。

工业制造行业:表现

保荐人东兴证券:

共保荐11个项目,4个破发。7个上涨。

中签率预估:

公开发售只有1032手,中签率预估5%左右。

其他

—

其他几只简要说一下

华夏视听教育$华夏视听教育(01981)$ ,主要有影视制作和南京传媒大学两大业务,前者波动比较大,后者稳定。公开发售两万手,中签率很高,预估80%-100%。影视制作和高等大学教育不受市场待见。放弃。

凤祥股份$凤祥股份(09977)$ ,卖鸡的,招股价区间60%巨宽,放弃。

新娱科$新娱科控股(06933)$ ,祖龙娱乐不香么??放弃。

嘉兴燃气$嘉兴燃气(09908)$ ,嘉兴最大的管道天然气运营商,收入利润增长稳健。但是行业没有想象力,放弃。

渤海银行$渤海银行(09668)$ ,发行规模大,中签率高,行业不受待见,发售市盈率9.25偏高,放弃。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。