周期性汽车行业投资整体梳理-汽车周期何时来?

出行工具和电子消费产品一样渗透了生活的方方面面,已经成为现代生活不可或缺的产品,飞机、火车、地铁、乘用汽车、商用卡车、摩托、小型助力车等,还有未来可能新的出行工具,其中飞机、高铁、地铁这样的行业大都是以国家为基础推动竞争的,技术的迭代也容易产生出垄断性质的公司,不作为主要的探讨对象。从投资角度分析出行工具行业。宏观角度思考国家政策、经济周期影响的二阶效应、技术与竞争、具体企业微观角度分析入手需要思考的企业的管理及管理层、财务、技术壁垒、市场与营销、消费者需求和潮流变化、品牌认知和定位等。

汽车工业在国家工业体系中扮演重要角色,他不仅在国内可以提供大量的就业岗位和大量的经济产出,同时在国际贸易竞争中同半导体、消费电子等都可以为竞争能力强的国家带来大量的收入,对提升整个国家国际竞争力也有重要帮助。汽车工业在国家发展有着重要的战略地位。

生产端国家政策:正式拉开国内造车企业洗牌序幕。18年开始取消专用车、新能源汽车外资持股限制,2020年取消商用车持股限制,2022年取消乘用车持股限制。国内造车企业一直享受着各种补贴,大型合资品牌厂家躺着赚钱,长期在技术上不思进取,开放持股比例让落后的企业在竞争中优胜略汰,让国际车企把真正的先进的技术带到国内,同时也可以让汽车市场进入良性循环。淘汰落后产能和技术。真正增强国内汽车产业竞争力。这里有一个反面例子就是澳大利亚,在开放了汽车市场后迅速被外资品牌把自有品牌打败。但分析澳大利亚和国内汽车行业还是存在着巨大区别(澳大利亚的汽车产业工业整体缺乏竞争,最后导致开放后整个产业被迅速打败)

消费端国家政策:18年刚开始降低进口汽车税率,汽车税率各个国家都有,例如我国18年进口汽车税率从25%降低到15%,而18年美国确将进口汽车税从15%提升到了25%。一般进口汽车销售出去有三方面税率。进口关税、进口消费税、进口增值税。(一般的进口汽车经过这三样税后都会加价50%-120%+,和排量有关)由于各个汽车产出国都希望自己在国家生产的企业有竞争力,所以各国的汽车关税在国际贸易中不可避免。

以上两个思考点就很自然的牵扯到了外国汽车厂独立建厂或者收购股权实现独资运行的思考问题。探讨建厂问题,作为传统汽车厂家制造和销售方式,在我国单独投资建厂都是需要前期非常大的资金投入,除非有很好的群众基础,才可能有比较大的把握成功,但是对于拥有良好的群众基础的汽车目前国内基本都有合资,如何处理合资股权问题这方面的问题就非常难,除非合资方的中方厂家很弱势(例如华晨宝马),另外考虑到汽车技术升级问题,目前逐步开放汽车市场,国外先进的造车势力在国内单独开拓市场也大概率停留在新能源电动车方向。主要是新能源是未来主要方向,另外新能源替代燃油车不是快速能替代的,其整体的市场可能在2025到30年会有较大发展(全球很多国家在这个时间点都开始禁售燃油车),这样国外造车势力单独投资未来大概率都集中在新能源电动车领域,这样既符合未来技术方向,避免前期过大投资可能带来的损失,也能较好的处理目前合资问题。

技术和竞争:传统汽车大件技术提升缓慢,新能源(氢燃料电池、混合燃料、纯电动)是世界各国推动汽车产业技术的新方向。其中纯电动车目前被大多数国家认为是未来技术主流,包括之前学习日本推广氢能技术的韩国,今年也开始加大投入推动纯电动汽车发展,纯电动汽车技术对于传统汽车厂家来说是一个风险和机会并存的技术,汽车三大件中的发动机变速箱技术差距瞬间被抹平,取而代之的是电池技术的较量和电机,这个就降低了造车门槛,传统车厂主要技术沉淀就剩下底盘技术。然而从消费者体验提升角度来思考未来能显著带来体验差距的将是汽车智能化带来的体验差别。技术提升后导致技术壁垒降低带来的竞争对于车厂来说可能更加残酷。而能提供明显差异化体验汽车竞争能力会更好,体验能力智能化、安全、舒适等。体验有了较大差距后原有的品牌意识就会降低。这也是目前国内新造车势力没法做到的。所以品牌在竞争中一直处于劣势地位,因为他们能提供的传统车厂也可做到。

产业战略端:另外一个汽车产业明显的政策就在新能源领域,传统汽车产业的核心竞争力体现的较为突出,发动机、变速箱、底盘作为技术壁垒强大,而新能源尤其是电动车的出现,使得原先技术壁垒较高的发动机、变速箱,变成了电池组和电动机,为国家提供了汽车产业可能的弯道超车的机遇。所以国家对于新能源领域持续政策补贴。电动车造成的整体的技术门槛将大幅降低。汽车智能化是目前造车企业的短板,都需要依赖科技公司,国家补贴促进新能源汽车发展,开放汽车领域促进竞争,淘汰落后产能,充分的竞争可以提升国内整体产业链技术,未来造车产业可能和像手机一样,产业链技术和成本优势明显了就可以在国际上形成强大的竞争优势。

从宏观政策端思考能得到的国家整体战略可能性:从18年开始的这几个政策可以揣测国家对汽车行业的整体政策可能走向,20多年的保护扶持转为开放竞争。提升未来整体的竞争力,淘汰落后产能,把握汽车产业技术变革的机会(吸引苹果建厂道理一样),未来面对汽车产业的全球竞争。以往的汽车行业的落后产能未来将不会得到相应的政策(可以推测汽车行业洗牌之前,汽车消费的刺激政策出台概率不大,除非经济整体风险加剧,需要较大的刺激)。加速整体行业的整合和技术提升。

二阶效应:汽车行业销售的二阶效应主要来自宏观经济,汽车作为大额耐用品和宏观经济周期有强相关性。乘用车销售在债务推动的经济到达顶峰后销售就会随之下滑,在经济重新开始扩张时期大额耐用商品销售会明显提升。(其中的原理可以翻看之前的文章宏观经济学模型,有详细的说明)

国家目前宏观经济的调整手段比较多,我国宏观经济由于经历了逆周期调整,宏观经济周期快于以美国为首的全球整体经济周期,全球经济周期去年到顶,今年开始下滑。在考虑投资二级效应时还需要考虑到这点。机会来自我国主动的宏观经济刺激调节,风险来自外部宏观经济下行带来的整体金融市场恐慌。

第二个影响的二阶效应是供需问题,这个主要看的是汽车保有量和人民收入情况。国外发达国家汽车保有量高主要体现在城镇的汽车保有量高,目前从主要大城市的汽车保有量来看,汽车普及已经很高了,然而从总人口方面来计算,汽车保有量还很低,这些差距主要来自小城市和农村的差别。随着经济发展,新一代在成长后购房压力减少,对于购车的需求必然会提升,对于汽车品质需求的提升可能更多来自大城市,而对于汽车数量需求提升更大的市场应该来自中小城市、城镇和农村。所以就目前整体的汽车市场来说更多的是17/18年小地方地产消费透支和宏观经济的下行干扰造成的短期周期波动。长期看汽车市场增长是不变的,(如图其实目前大城市汽车保有量和国际大城市差距不大,从全国整体汽车保有量分析汽车差距主要来自城镇、农村)

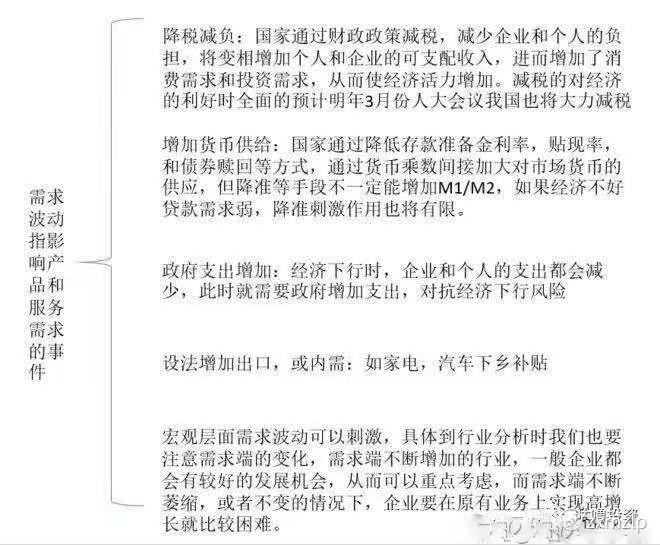

第三个二阶效应来自刺激政策,主要是财政免除购置税等刺激消费。目前宏观经济出发这样的刺激可能伴随着整体经济刺激政策。(下图是18年年底绘制的所以第一条文字会出现预计明年的字样-实际当时是预计19年会出现大规模的减税政策)

图中主要总结了历史中各国在应对债务引起的通缩性经济下滑可以采取的刺激政策。其中前三个今年国家都已经使用了。配合着国家目前的整体经济策略(很多人可能没明白为什么没有写降息,降息是具有非常强的通胀性,对债务引起的通缩性经济下滑来说降息是不到不得已的情况下不会使用的手段,因为采用这个手段又会提升债务水平,从未来整体的经济健康来说只是把问题推后而已),国家层面经常会提到3年的经济调整期(预计是19-21年)在这个时期如果经济运行整体平稳,在对抗债务引起的通缩性经济风险国家政策可能主要还是前3种手段,如果出现了明显的需求萎缩,可能才会制定消费刺激政策,而其中最有作用的当属汽车消费刺激政策。

第四个细分市场的二阶效应:商用卡车和工程车是汽车的一个分支,他的销量和国家政策密切相关,主要政府支持基建投资支出和强制性排放换代,这个关注商用车销售的人都明白,而在商用车销售中,由于车辆的技术差别不大,核心市场基本稳定。各个厂家和其产业链的盈亏周期就和国家政策密切相关。这也就是为什么经济下滑商用车会增长的原因(对抗通缩性下滑政府会加大支出,和国6换代)

总结:从宏观角度看汽车投资可以发现汽车行业投资目前处于低谷状态。生产供给端国家开始淘汰去除竞争能力弱的产能,产业政策已经从扶持转向淘汰落后企业,提升未来国内汽车产业链整体的竞争力,减少了供给端,而需求端从整体保有量和人民收入增长情况,还远没有到顶,需求下滑只是整体经济二阶效应影响体现的暂时结果。汽车行业投资周期未来肯定会来时肯定的,问题是何时来?

汽车周期何时来?以下仅是结合自己对宏观经济周期理解和国家政策的一些看法,仅供参考。国家整体对汽车产业希望淘汰落后,宏观经济运行调整期如果没有太大的经济风险,汽车消费刺激性政策在落后产能清出前出台较难。同时考虑到我国提前进行的逆周期调整,从今年开始世界整体宏观经济开始下行,受经济周期影响较大的全球汽车行业很可能在明年整体进入低谷期。而我国提前逆周期调整,目前经济调整政策还有很多手段可用,很可能在世界经济整体陷入低谷时,国家采取经济刺激政策。明年下半年开始可能会有陆陆续续的利率政策提振经济。如果明年下半年开始落后汽车产能陆陆续续倒闭,可能是一个很好的周期时间节点。个人看法,仅供参考

@大虎交易@老虎专刊@小虎研究所@小虎活动@小虎财报@33_Tiger

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九格·2019-10-20明年下半年那么久?1举报

- 想在SM公司出道做偶像·2019-10-21二线城市保有量不知道百户多少点赞举报

- emlnz·2019-10-21估计得有些日子了点赞举报

- SimaYip·2019-10-21哈哈哈哈哈哈哈点赞举报

- 郝医生·2019-10-212025到2030年电动车才会爆发点赞举报

- 行知无涯仔·2019-10-21国产不给力啊点赞举报

- 唐尼Donnie·2019-10-21[龇牙]点赞举报

- 喜洋洋与灰太狼·2019-10-21[微笑]点赞举报

- 虎妞读财经·2019-10-21纯粹胡扯点赞举报

- 股票小神·2019-10-21😓点赞举报

- Duke_08·2019-10-21[微笑]点赞举报

- 大西羊·2019-10-21[傲娇]点赞举报

- Void_seT·2019-10-21[财迷]点赞举报

- XXYYJJ835·2019-10-21?点赞举报

- 大海的声音吧·2019-10-21好点赞举报

- 恒稳升·2019-10-21[微笑]点赞举报

- 奥龙·2019-10-21谢谢分享点赞举报

- 招财虎猫·2019-10-21👍点赞举报

- YBZN·2019-10-20✅点赞举报

- T2021120901124·2019-10-201点赞举报