三件大事和一个躁乱的市场

首先第一件大事,当然就是中美“毛衣”会谈。

从特朗普最新的评论口气来看,结果似乎还不错,在昨晚中美副部级贸易会谈后,特朗普通过CNBC公布了一个含糊其词的结果:

特朗普说,中美会谈进展非常好。

仅此而已了?共识呢?协议呢?具体能够落实的白纸黑字呢?什么都没有。

和上几次的碰面一样,这种只带有概括性内容的乐观评论很容易被理解成一个平稳市场波动的话术,但结果很可能并不乐观。

权威的消息密不透风,谣言就会满天飞,这两天的中美股市都在等待谈判结果来选择方向。特别是美股,在高位徘徊了这么长时间,绷紧的股指随着敏感消息的变动而大幅波动。

我们把昨夜今晨所有关于“毛衣”谈判的消息罗列出来对比标普期货的走势会发现这样一个有趣的现象。(注意,图中的时间是美东区时间)

$FUT:SP500指数主连(ESmain)$ $FUT:道琼斯指数主连(YMmain)$ $FUT:NQ100指数主连(NQmain)$

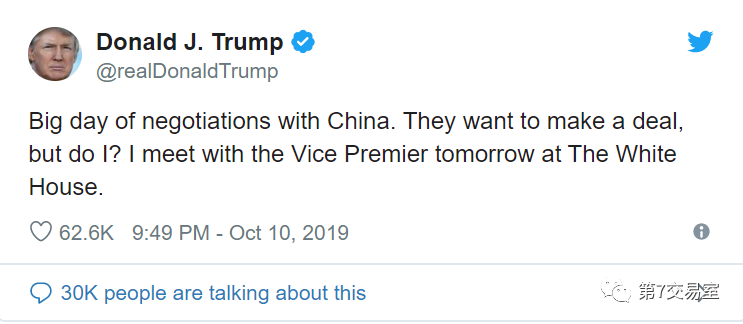

市场的预期来回变动,但始终没有突破2920的压力位。终于,在特朗普发布了一条关键推特后,标普冲破了压力位拉出一条长长的阳线。

特朗普:和中国谈判的大日子,他们想达成协议,但是我想么?我将在明天于白宫会见LIU(翻译和原文意思大致一致)

但你要注意,在中国商务部网站上,还没有关于这次会谈结果的消息。

特朗普的推特起码坐实了此前市场的猜测:就是中国代表团会不会在谈判结束的第二天离开华盛顿,要知道这将比中方此前预期的早一天。

如果离开,则说明这次的会谈并没有什么共识达成,但如果留下来而且特朗普和LIU碰面了,那么这次会谈的规格就会上升,很有可能达成了一定程度上的共识。

彭博的消息则更为乐观,说中美有可能达成一项有关货币方面的协议,这只占总体协议的很小一部分。但这个协议将推动双方互征关税的暂停,甚至是降低。而此前中国企业(包括华为)受到的限制也将会放松。

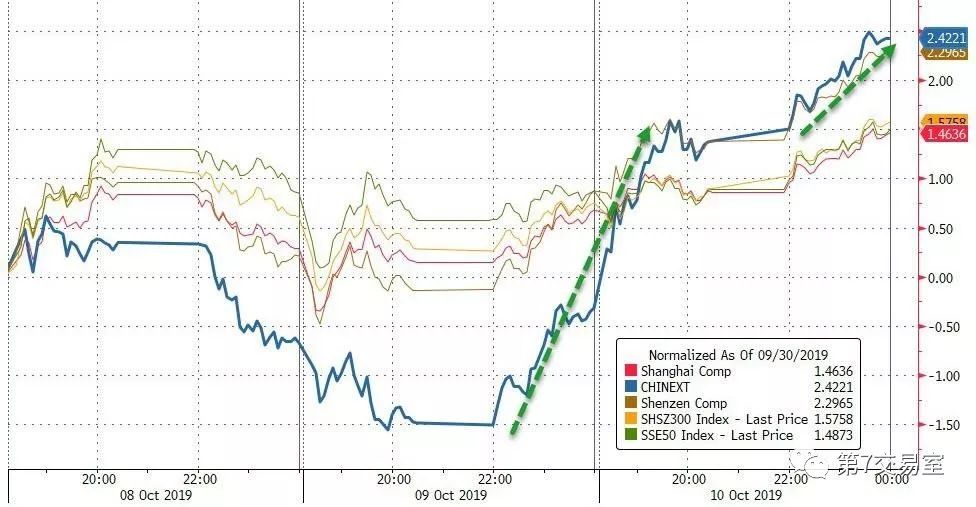

看来市场的乐观情绪是有理由的。你看中国股市也受到提振走高,尽管幅度不是很大。

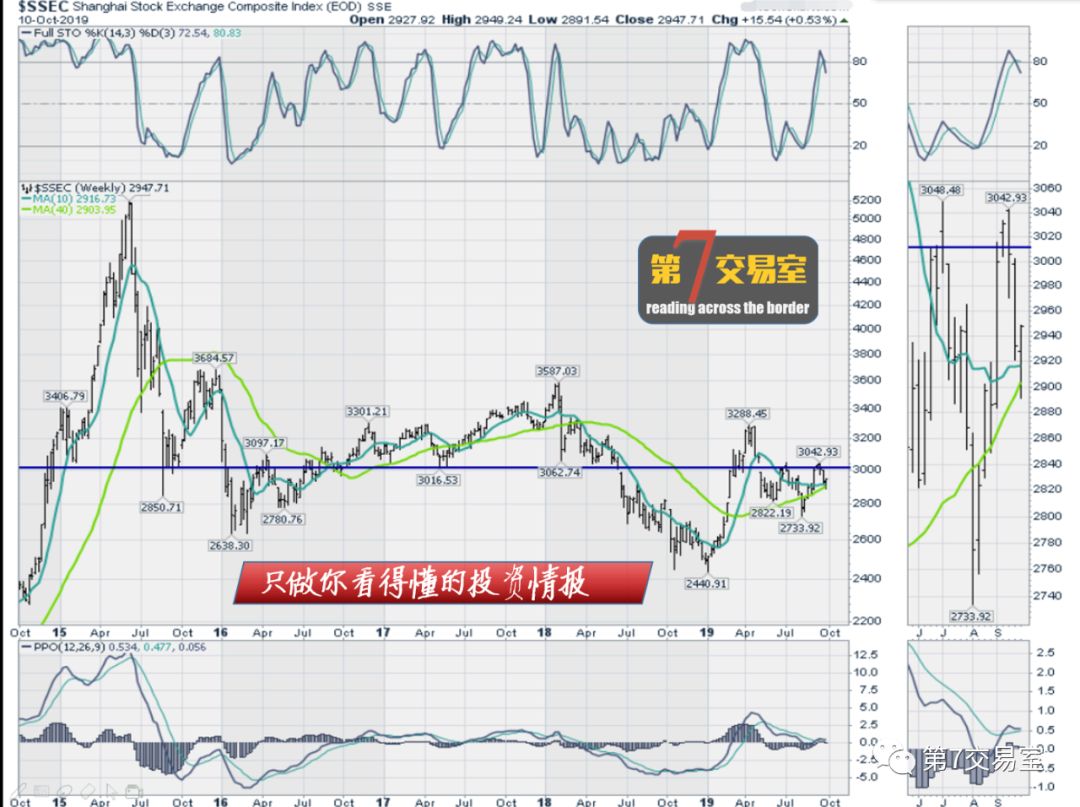

我们把沪指形态跑出来看,短线形态很好,股指触及布林带下沿反弹,布林带也有收口迹象,RSI触底向上,短期看,A股向上压力很大,除非谈判结果出现大的利空。

周线上,上证还在整理区间内徘徊,没有明朗的趋势出现,量能指标STO出现向下调整迹象,长线40日均线即将死叉10日均线,所以A股大盘中期可能会有更多的波动。

A50指数期货实时行情:$FUT:A50指数主连(CNmain)$

事实上,更大的波动对于全球市场而言都是一个必须接受的新常态,除去延宕至今的英国脱欧闹剧和土耳其打响叙利亚战争的小范围干扰因素不谈,就中美两国的贸易纷争可能就是个长期无法规避的波动源。

但从另一个方面来讲,中美的“毛衣”战也成了全球经济下行,各国央行重启货币宽松和负利率狂欢的最佳替罪羊不是么?

特朗普+贸易站+美联储的恶性循环

你想想看:如果没有“毛衣站”,市场舆论会把经济下行,非正常化货币政策,债务堆积和财政赤字高企等弊端归结到各国政府头上,这估计是大多数执政者不想看到的。

更何况,这场摩擦从一开始就是“势均力敌”,而且双方都不会轻易让步的,美国的关键要求“一个知识产权方面的,一个国家补贴方面的”我们这边不可能让步,而这场摩擦自打开始至今,除了在中国股市引发了不小的下行压力之外,在经济数据上有过明显的影响么?起码我还没有看到。

在中国经济转型的当下,消费数据更多的支撑了GDP的增长,而需求的来源更多的从海外转向内需,企业在寻求出口转内销,即便在长期需求上会有影响,但中国经济在全球范围内独树一帜的状况还很难因此改变。

反观美国那边,2020年的大选前期造势已经开始,一个平稳的市场和经济数据都是特朗普迫切需要的,但他早已放话说知识产权的保护必须写进协议里,那么假设在大选前,协议没有达成造成股市大跌;又或者协议达成但没有包括知识产权保护等相关条款,那**党一定会抓住这两个把柄中的任何一个来大肆攻击特朗普,所以如果让他在协议和市场间选择一个的话,必然是后者。

所以你可能不难理解了,为什么特朗普在中美和谈方面总是变来变去,但对美联储的压力却从来没有放松过,一旦美联储的货币政策有所放松,特就会转向中美“毛衣”开始大作文章,这是一个先利用宽松政策安抚市场而后收紧贸易态度的恶性循环策略。

这在上个美股交易日,当鲍威尔明确要开启第四轮QE后,市场表现的最为明显。

在重启QE预期落地后,特朗普紧接着就搞了个负面的事情收紧了中美在“毛衣”会谈前的关系,具体什么事情你可以到中国商务部网站上看。

反应最大的就是标普股指:由大涨转大跌,黄金一开始由于通胀预期上涨而后在特朗普事件之后更显示了避险属性而飙高。

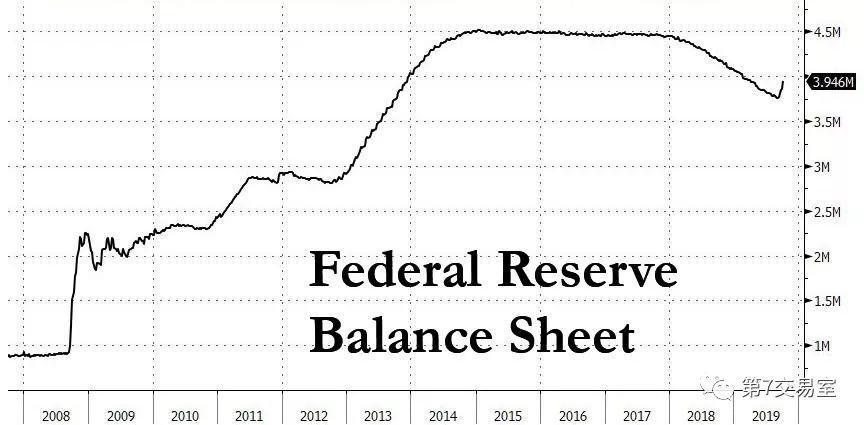

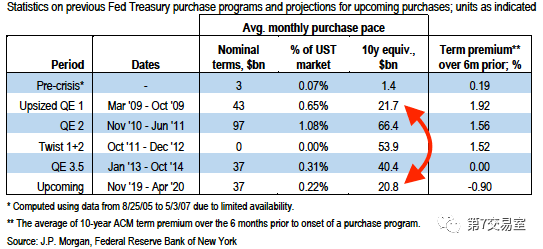

第二件大事:美联储的重启QE

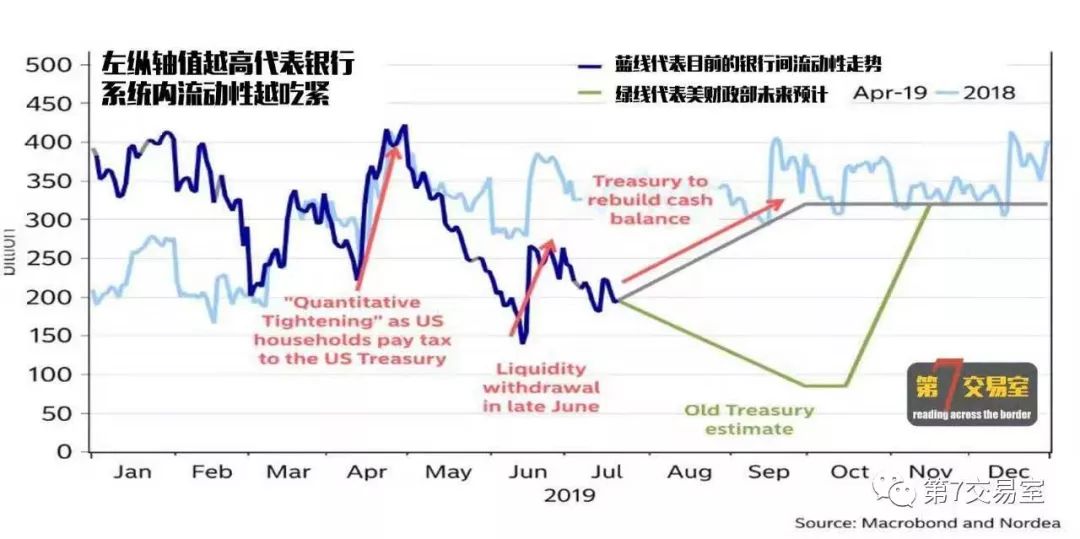

对了,鲍威尔还特地说这不是QE,而是应对短期资金面收紧的策略,在我们以前的分享中,已经预见到美联储资产负债表的重新扩大,而导火索看起来更像是REPO的突然飙高,银行系统的流动性在财政压力下出现了不合理短缺现象。回顾:昨晚降息后,市场透漏出了一个关键信息

但当我们拆开分析,这次美联储扩大资产购买,对象剔除了MBS也就是最典型的抵押支持债券或抵押贷款证券化产品,主要针对国库券和短期票据而言,但其他特点,无论是在规模上,还是购债方式上,作用结果上都和QE没什么两样。

事实上,早在上次鲍威尔承认将有机扩大资产负债表之前,美联储就已经开始悄悄通过公开市场操作向市场注入短期流动性了。但这并不能缓解美国银行系统巨额的流动性缺口。

根据美联储的报告,彭博统计出来,资产负债表的规模早已经开始触及反弹。而根据高盛的预估,这个流动性的缺口起码有4000亿美元。这个数字还没有被其他投行印证。

最可能的情况是,从2019年的11月到2020年的4月,每月将购买200多亿美元债券。这个规模已经接近QE1的规模。而考虑到即将到来的财政用度高峰,这个估计还可能过于保守。

为什么美联储会突然重启QE?

这个问题也困扰了我很长时间,直到我看到了这样一则情报:美国企业债中的杠杆借贷市场已经开始崩溃。我立即明白,这很可能是美联储重启QE的根源。

这是我们要说的第三件大事:债市下跌的先兆。

你要知道,当初美联储从鹰派陡然转鸽,并开始了8年未见的降息政策,根源就是从垃圾债券得崩溃开始得。

而现在,美国的杠杆贷款支持债券价格出现了意外得大跌,越来越少的人愿意押注未来企业现金流,发行商们不得不一再降低债券价格出售。

根据彭博的报道,涉及50家公司的共计超过400亿美元贷款支持债券在过去三个月以来,损失了约10%的面值。

在第7交易室的公众号里有债市下跌的企业所属行业统计,这无疑给对应股市的股票标的提了个醒,你如果感兴趣可以去看看。

这期分享的最后,推荐你关注一下这样一个指标,高收益债券ETF和长期国债ETF的价格比,这个指标能很明显的反应出来债券市场的风险偏好变化。

$FUT:10年美债主连(ZNmain)$ $7-10年美国国债ETF(IBTM.UK)$ $美国国债通胀保护债券ETF(IDTP.UK)$

现在的走势是:这个比值在已经进入了持续下行渠道,这种债市上的风险偏好变化会过度到股市么?我们拭目以待。

欢迎来第7交易室查案完整版分析。

最后的最后,做一个小广告,下周,老虎证券社区会请两位期货交易圈的专家来做策略分享,课程内容涉及全球货币宽松环境下的大类资产配置逻辑,讲课期间,会有提问机会,他们的经验和建议对当下市场的操盘胜率有很大的意义,你如果感兴趣可以过来听听。要留意相关预告。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 耀阳·2019-10-19现在是空银行股的好时候吗?@Owen交易室点赞举报

- 复兴计划·2019-10-11公开课时间还没确定对吗1举报

- 罗彻彻·2019-10-18大佬大佬 就一个问题 黄金还能不能行点赞举报

- T20211216139·2019-10-14雷曼那次也是垃圾债先开始的吧?点赞举报

- ErwinTuring·2019-10-12写得真好~点赞举报

- renyi122·2019-10-12好像懂了,又好像没懂。点赞举报

- 欧几里得的重狙·2019-10-11就喜欢看欧文的文章,对我来说通俗易懂不肤浅点赞举报

- 胖胖加油·2019-10-12可能企业部门负债能力到顶了点赞举报

- 比目鱼·2019-10-12我阿狸苏总点赞举报

- 大宗猎手·2019-10-12高度不确定性点赞举报

- 飞翔的喵·2019-10-12金毛的信息不算数,多变点赞举报

- Guyuns·2019-10-12这个可不好说啊。点赞举报

- 红星高照·2019-10-12漫看红绿上窜下跳点赞举报

- HENRY_1779·2019-10-11都是利好,很好👍,大家开心就好。点赞举报

- F浮生·2019-10-13[冷漠]点赞举报

- ijsjuuuwxxs·2019-10-13666点赞举报

- 韭菜黄2号·2019-10-12没搞懂点赞举报

- 我是菲特·2019-10-12确实点赞举报

- 名侦探巴菲特·2019-10-12混乱点赞举报

- 勇敢的心思·2019-10-12nbhjjj点赞举报