从美国原油的交割细节来看“负油价”

前日5月美油期货破例跌至创纪录的负数,实为空头对没有意愿交割或无法交割的多头的“逼多”行为,伤及最多的并不是油企或期货公司,主要是投机的多头。投机者大多不是石油行业内的参与者,因此不涉及交割。而美油真正的交割,也有很多门槛阻挡着普通投资者。

我们聊聊美国原油交割的几个细节。

1. 实物交割

期货合约,大家都知道,防范的是未来价格波动的风险,签一个协议,提前用预定价格在未来指定时间进行买卖特定商品资产或标的。

熟悉期权的朋友都知道,期权的买方与卖方有权利和义务的区别,但是期货合约的买方、卖方都是义务。也就是说,交割是一项义务。当然,任何一方都可能违约,这种信用风险在任何市场任何标的资产中都可能发生。

不同品种对交割的要求不同。

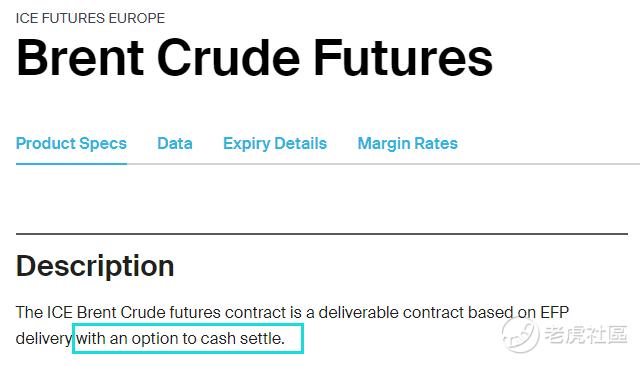

商品期货的交割的底层逻辑都是实物交割(EFP)。对原油来说,英国的Brent原油期货在此之外,也允许现金交割。

Brent原油期货的现金交割其实是一份场外的远期合约,背后其实也是原油资产,但总的来说,现金结算可以使期货买卖双方更方便。

美国WTI原油期货必须实物交割,同样的还有迪拜Oman原油期货。国内的上海期货交易所的原油期货也是实物交易。

2. 管道交割

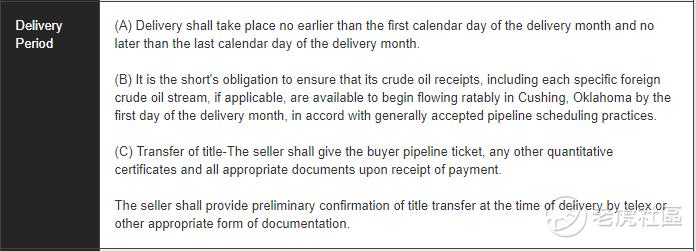

在美国中部遥远的俄克拉荷马州,有一个叫库欣(Cushing)的地方,是北美最主要的原油库存中心。它那儿有四通八达的输油管道和储油设备,因此也有一个昵称“Pipeline Crossroads of the World”。

库欣的整个原油输送系统由24条管道和15个库存中心,拥有9000万桶的存储能力,占美国石油存储量的13%。每天的入站和出站容量为650万桶。

内陆和海运相比,最大的优势是可以建立强大的管道系统。就好比我国的“西气东输”工程,从你家煤气阀门开始,可以一直通到新疆。

在库欣的原油交接,并不是简单的所谓一桶桶装走,而是直接通过油管与储油设备。卖方将轻质原油交付至买方的出油管等储油设备连接处。想象一下,交割其实在一个大池子里面换“水龙头”。

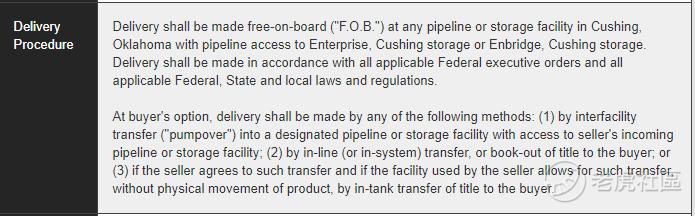

买方可以选择通过以下任何一种方式进行交货:

(1)通过设施间转移(“泵送”)进入指定的管道或存储设施,使用卖方的进来管道或存储设施;

(2)卖方通过线上(或系统内)转让所有权给买方,前提是卖方同意这种转让,并且卖方所使用的设施允许在不进行产品实际运输的情况下进行所有权转移。

3. “FOB”——买方负责

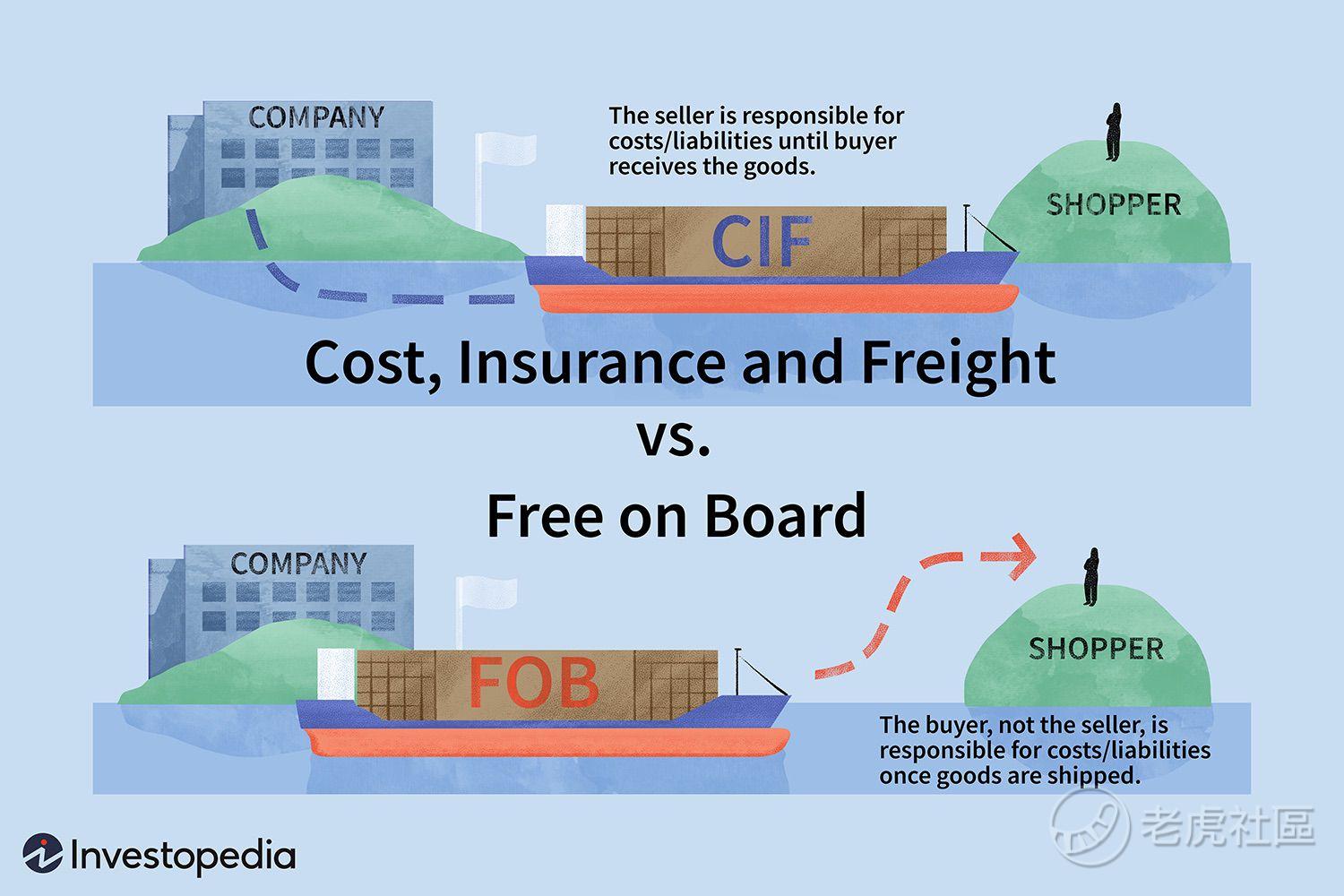

另外一个重点是,WTI原油交割是采用“FOB”的方式。

FOB是一个国际贸易中的术语,是Free On Board或Freight On Board的首字母缩写,意思是船上交货。买方负责派船接运货物,卖方(在合同规定的装运港和规定的期限内)将货物装上买方指定的船只就可以了。

这种方式显然是买方来承担运费以及运输储存的风险。货物一旦越过船舷,风险即由卖方转移至买方。

那么在WTI原油交割中,卖方只要把油运输到库欣储油库的阀门,从此以后的找油罐储存、运输等等全都是买方的事情了。

甚至再阴谋论一些,如果空头提前预定了大部分的储油设备???

4. 违约责任

大部分可以避免违约责任的情况都会在NYMEX不可抗力、延迟履约的条款中说明。但是,买方找不到储存设备可并不在此之列。

一旦其中一方违约,交割委员会会对是否存在不可抗力、买方或卖方违反合约义务作出判决,并将判决结果告知监察部门。

监察部门根据调查结果发布一份评估通知,并判处违约方缴纳相当于合约金额20%的罚款,多头延迟履约通常是处于1000美元的罚款。

照这么说,罚款只有20%,为什么多头依然会接受-37%的价格呢?

信用的丧失面临的后果更严重。期货是保证金交易,更重要的是参与方的信用。如果恶意违约,期货交易所有可能暂停其交易资格,即便没有暂停也有可能需要该单位缴纳更多的保证金。

5. 灵活交割

期货转现货是轻质原油合约十分流行的交割方式。

买卖双方可以向交易所申请互换手中的期货及现货头寸,持有同一交割月份合约的多空双方之间达成现货买卖协议后,分别将各自持仓按双方商定的平仓价格由交易所代为平仓,这就完成了期货头寸转为现货头寸的交易。

此外,还有一种灵活的交割方法为备用交割程序(ADP)。

当前交割月份合约交易中止后,买卖双方在交易所为之配对之后,经协商可以以不同于合约规定的交割条件交割。双方共同向交易所提交一份以交易所格式制作的替代交割意向书,可以按其协商的结果进行交割。

但是在眼下库存容量极其吃紧的情况下,没有存储资源的多头,尤其是投机性的多头,享有的话语权极低。因此即便有灵活的交易方式,他们也不容易获得更好的成交。

总而言之,WTI原油交割,完全没有想象得那么简单。曾经的美国不允许国内石油出口,WTI 原油价格一直比布伦特原油价格低一些。但现在即便放开了,由于供需的不平衡,以及跨区运输的不变,依然存在差价。

美油是便宜,但我们根本买不到。

$美国原油ETF(USO)$

$二倍做多彭博原油ETF(UCO)$

$1.5倍做多波动率指数短期期货ETF-ProShares(UVXY)$

$西方石油(OXY)$

$埃克森美孚(XOM)$

$英国石油(BP)$

$俄罗斯石油公司(ROSN.UK)$

$WTI原油ETF(CRUD.UK)$

$WTI原油主连(CLmain)$

$布伦特原油ETF(OILB.UK)$

$布油现金主连(BZmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

原油实物交割方法讲的非常清晰[强] $美国原油ETF(USO)$ $United States 12 Month Oil Fund(USL)$ $WTI原油主连(CLmain)$