嘉年华邮轮:疫情重创后的邮轮股观察

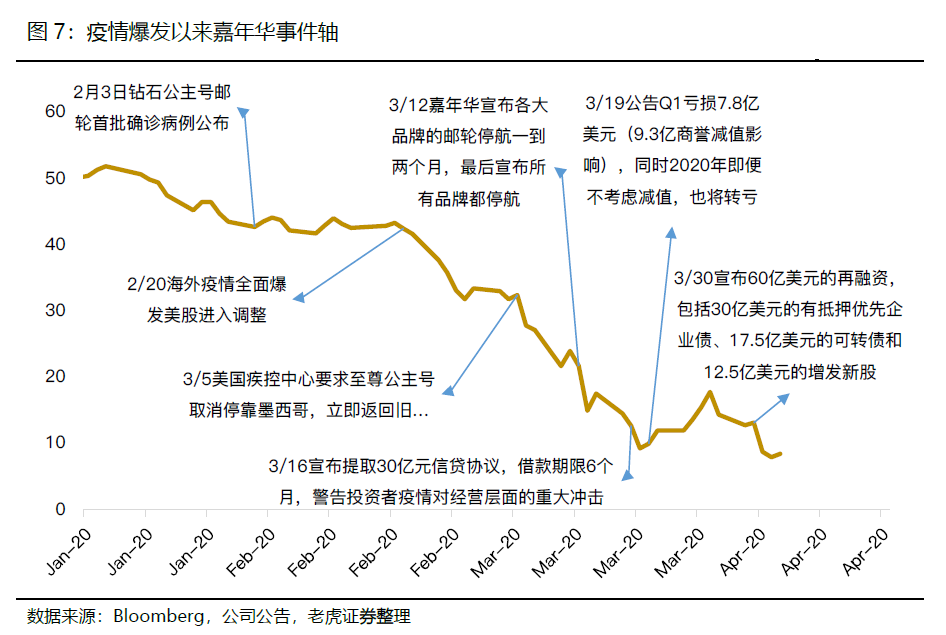

自新冠疫情爆发以来,邮轮股受到重创,3月中旬嘉年华宣布旗下所有品牌停航1-2个月,各国也先后颁布旅行禁令,随着股价暴跌,投资者对邮轮股流动性和破产风险的担忧情绪也在不断升温。

投资要点

行业发展

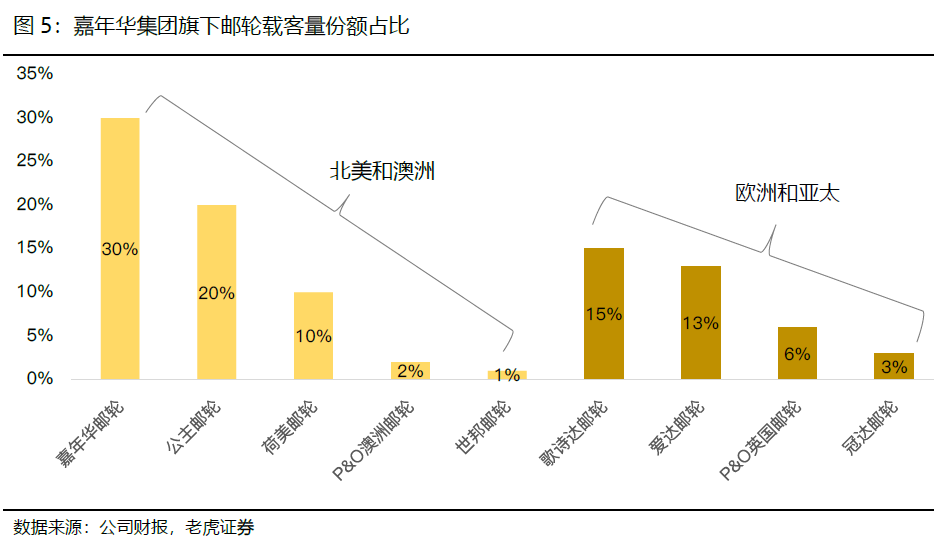

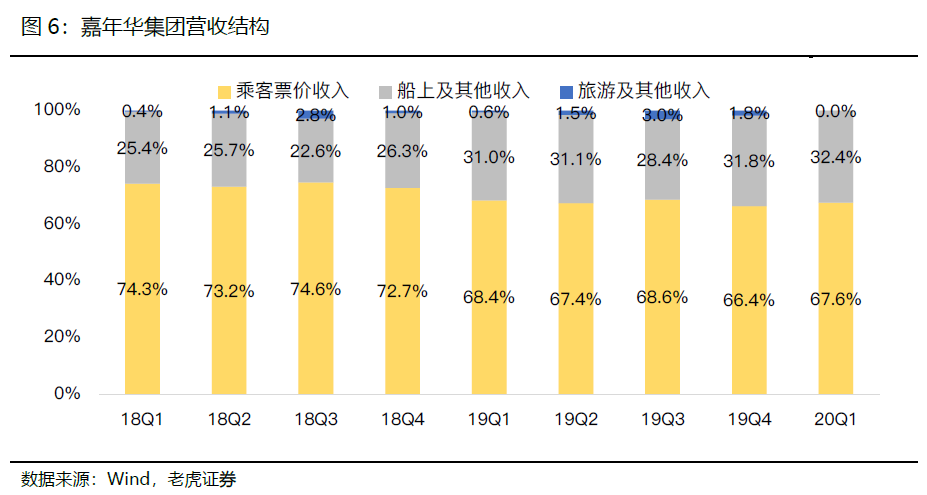

邮轮已是欧美大众化的旅行方式,其中美国邮轮业最为发达,游轮乘客年龄多集中于40岁以上中产阶级群体,该群体里累计占总乘客比例超过70%。

借新还旧,现金流压力偏大

嘉年华邮轮的船票收入大致可以覆盖其营业成本,乘客在船上的其他消费就基本可以理解为公司的营业利润。疫情导致嘉年华盈利恶化,公司预告2020年将转亏,为了避免债务违约,年内只能依赖融资性现金流来借新还旧。

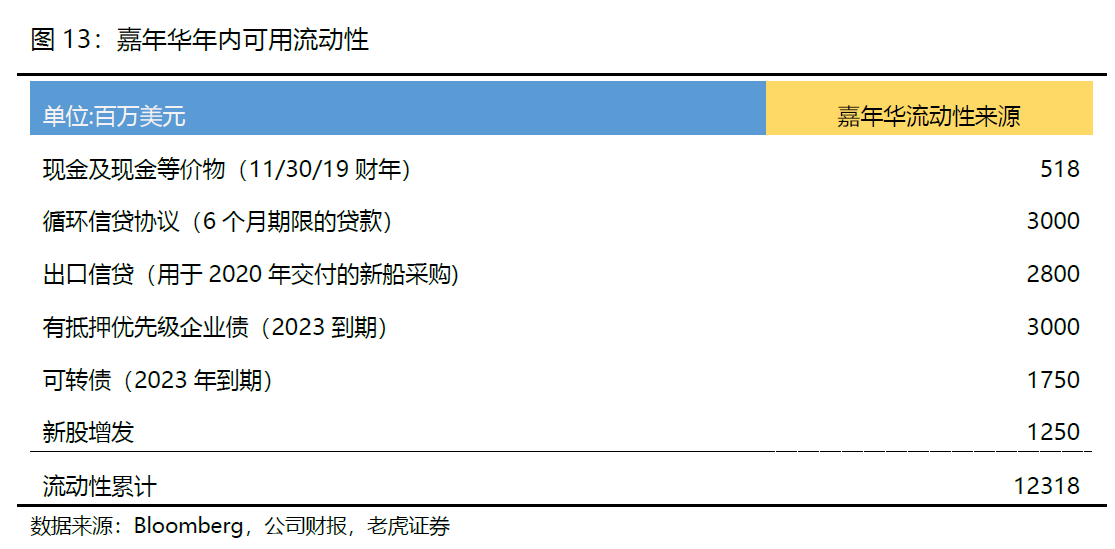

短期暂无破产风险,再融资压力偏大

中性假设下,算上出口信贷在内的123亿元资金,嘉年华的流动性大概可以支撑整个2020财年包括偿还债务和运营支出在内的现金消耗,也就是年内基本暂无破产风险。

中长期表现特征

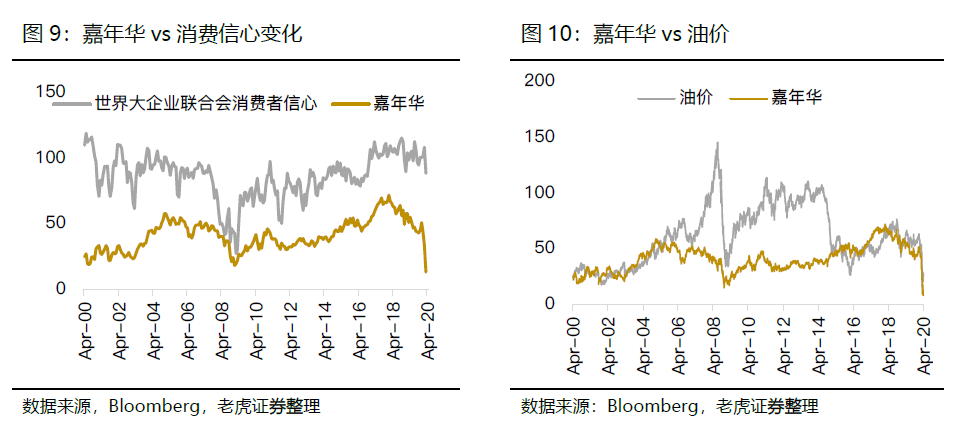

作为可选消费行业,邮轮市场的发展本质上还是一个消费问题,从历史来看,邮轮股的表现与经济周期也存在明显的相关性,股价的顶部和底部往往出现在经济周期繁荣顶峰和谷底。(vs消费信心)

结论

考虑到疫情对邮轮行业出行的影响持续时间更长,短期嘉年华邮轮股价回升较困难,作为周期性明显的行业,我们建议等待经济、消费信心出现更明朗的复苏迹象后再作考虑。

公司简介

嘉年华邮轮公司于1972年在巴拿马成立,公司在40余年的时间里,从只有一艘二手邮轮的小企业,发展成当下拥有100余艘邮轮的行业领头羊。旗下拥有嘉年华邮轮、公主号邮轮等耳熟能详的邮轮品牌。

行业发展

全球邮轮业起步于20世纪60年代末,并在90年代加速发展,邮轮旅游早已成为欧美多数中产阶级大众化的旅游方式,目前邮轮行业最发达的是美国。

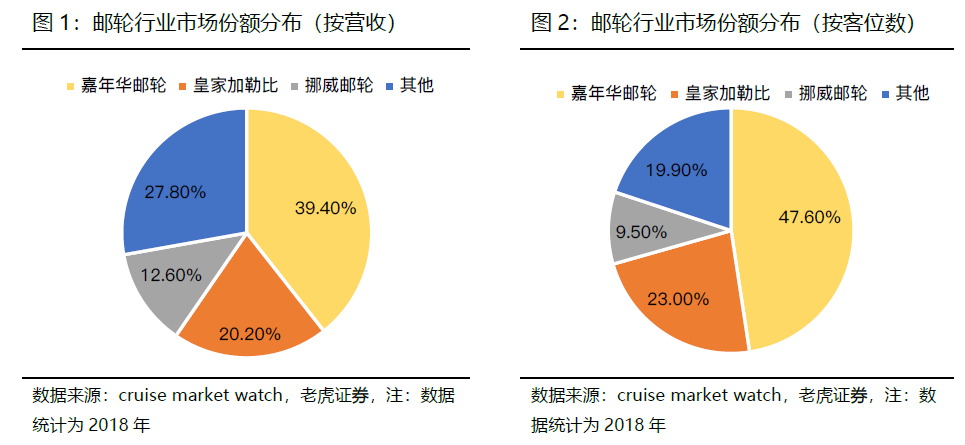

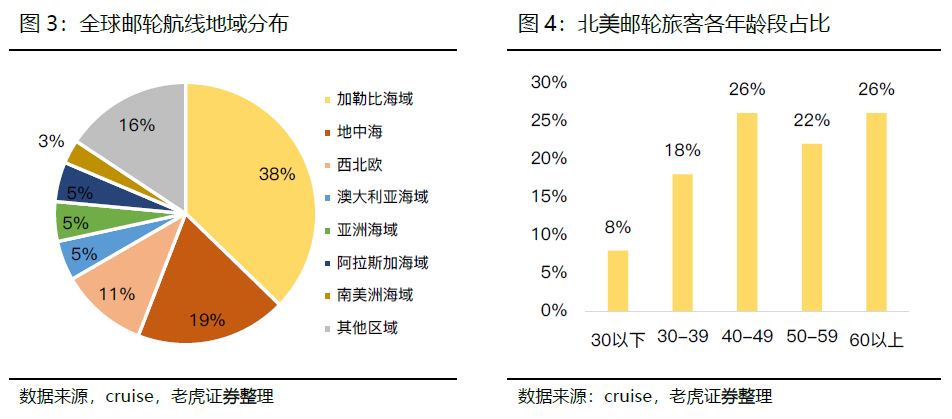

按营收份额算,世界最大的三大邮轮集团依次为$嘉年华邮轮(CCL)$ 、$皇家加勒比邮轮(RCL)$ 、$挪威邮轮(NCLH)$ ,三家市场份额占比累计就超过70%,属于寡头垄断市场;按客位数测算,三家市份额累计则超过80%,其中以中低端市场起家的嘉年华邮轮载客量就接近全球市场的一半

邮轮已是欧美大众化的旅行方式,游客年龄多集中于40岁以上中产阶级群体,该群体里累计占总乘客比例超过70%。

船票收入通常是邮轮公司主要营收,2019财年,在嘉年华邮轮208亿美元的收入中,其中141亿美元来自船票,占比67.7%;63亿美元来自于船上其他收入,占比30.4%,包含赌场,酒吧,温泉按摩等。

由于嘉年华邮轮的船票收入大致可以覆盖其营业成本,乘客在船上的其他消费就基本可以理解为公司的营业利润。船票价格的波动因素主要来源于航线、船型、季节性(北半球夏天是旺季)及日程安排的因素。而船上娱乐部分主要为赌博类及免税礼品店等的收入,其收入占比与票价呈负相关。

邮轮属于重资产、高杠杆行业,一艘主流邮轮的造价就接近10 亿美元,作为载客和休闲旅游的工具,邮轮包含了就寝、进餐、娱乐的特定区域,还需要花费较多的投资来进行内饰装修以及保证船舶的平稳运行。事先高成本投入,也产生了邮轮业较高的营运杠杆(营业利润变动/营收变动),在产业景气的时候,邮轮盈利较快,但一旦放缓,营收将会大幅减少。

1)作为可选消费行业,邮轮市场的发展本质上还是一个消费问题,从历史来看,邮轮股的表现与经济周期也存在明显的相关性,股价的顶部和底部往往出现在经济周期繁荣顶峰和谷底。

2)油价约占到嘉年华总营收的6%,营业费用的11%,属于不小的比重,嘉年华过去表现中,与油价也存在一定的相关性。

3)邮轮行业拥有很高的固定成本,即使产能不能充分利用,成本也基本不会下降。所以产能利用率的下降直接导致利润的下滑,这一点邮轮产业和航空产业是一样的,因此本质上消费信心的恢复极其重要。

自新冠疫情爆发以来,邮轮股受到重创,公司最早在1月25日-2月4日期间,取消了9条航线,随后在3月中旬公司宣布所有品牌停航1-2个月,各国也先后宣布旅行禁令,随着股价的暴跌,投资者对邮轮股流动性和破产风险的担忧情绪也在不断升温。

现金流的流入包括盈利带来的经营现金流和融资获得的融资性现金流,疫情导致嘉年华盈利恶化,公司预告2020年将转亏,意味着全年经营性现金流将净流出,为了避免债务违约,只能依赖融资性现金流来借新还旧。而投资性现金流流出过去主要用于新船和船只的维修。

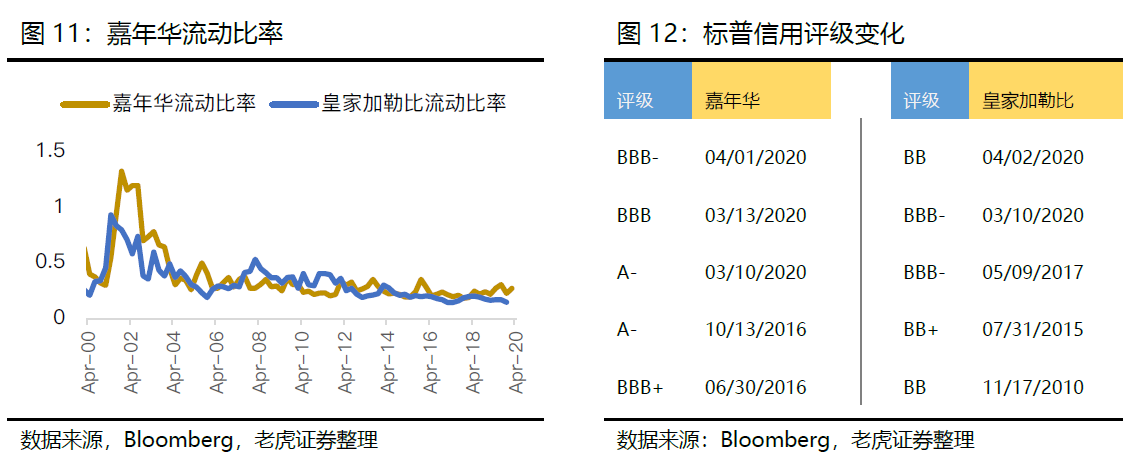

嘉年华流动比例(流动资产/流动负债)小于1,主要由于事先支付的船费(customer deposits)被列入流动负债。但其中也有一部分在用户退款申请后,是需要偿还的。

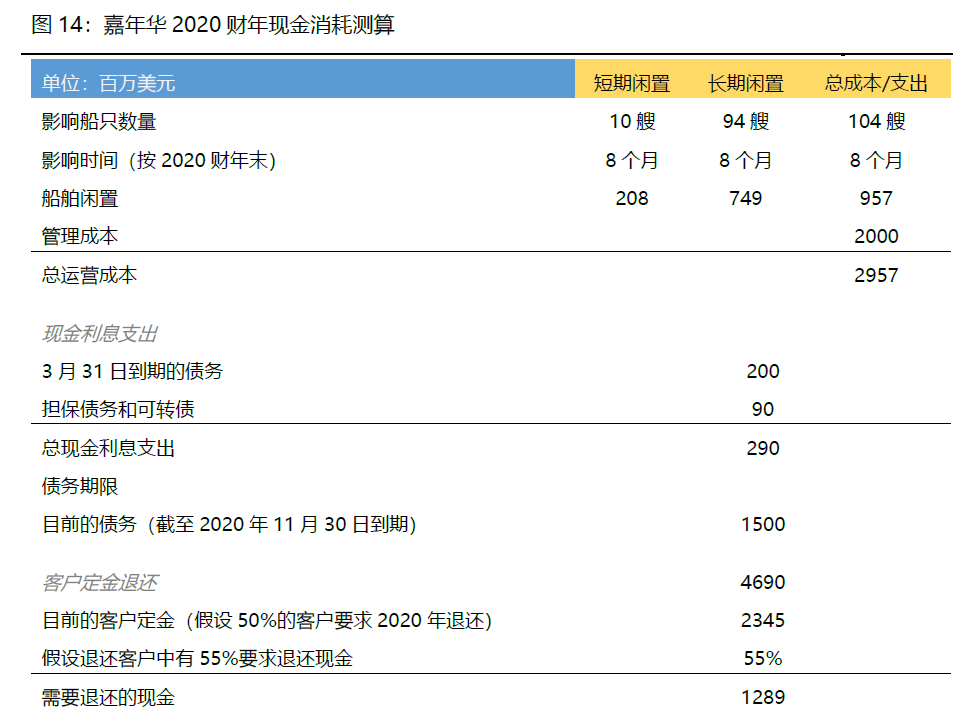

算上新船采购的出口信贷额度,19财年结束的时候,嘉年华约有123亿流动资金。到期债务和邮轮订金退还将是现金消耗的主要部分,其次还包括维修费用和新船购买款项,另一方面削减开支、船舶交付延误和裁员会缓解现金流的压力。

中性假设下,嘉年华的流动性大概可以支撑8个月的现金消耗。也就是年内基本暂无破产风险。假设的情形包括:

1)停运减少了70%的运营成本,接近30亿美元用来支付船员开支和燃料消耗;

2)对于目前近47亿美元的邮轮订金,约有一半用户选择在2020年返还,返还客户中55%的客户选择退还现金而不是邮轮代金券,那么偿还金额约在13亿;

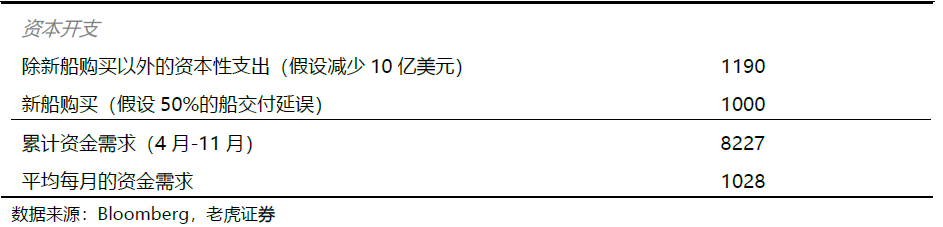

3)其他成本中,预计资本支出累计22.9亿元,其中一半的新船付款或因船厂的延误而推迟;

4)邮轮闲置成本接近10亿,公司表示10%闲置状态下的邮轮将改为临时住宿,成本约为200万至300万美元。另外长期处于闲置状态下的邮轮,每月每艘船的成本约100万美元。

考虑到疫情对邮轮行业出行的影响持续时间更长,短期嘉年华邮轮股价回升较困难,疫情对现金流的冲击,也势也会影响邮轮股原本的高股息优势。作为周期性明显的行业,我们建议等待经济、消费信心出现更明朗的复苏迹象后再作考虑。

风险提示

- 海外疫情持续时间超预期,或其他国家爆发,持续影响业务复苏

- 定金退还超预期,短期债务偿还压力增大

- 营收、净利润、资产规模的下降也会传导到融资端,令再融资受阻

- 评级下调,贷款利率上升风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好