《散户的投机修养》之2019港股打新大数据分析

我也是2018年后半段开始加入的港股打新大军。说实话,A股打新是越来越没盼头,不但中签率极低而且收益率也下降,原本就是“非酋”体质的我楞是在2019年只中了一签——还是挨千刀的$浙商银行(02016)$ 。倒是港股打新给了点希望,虽然不是每一签都能中,但好歹全市场平均中签率能有60%,而且不少还是100%中签率,毕竟,港交所的规则还是更倾向于中小股东的。

打得多了,也得做个总结,于是我把一整年的新股详细数据,包括发行信息、收盘价数目的都刨了下来,细细研究。

收益率漫谈

2019年香港一共164只可打新股,有些券商并不是每只新股都开放申购,尤其是创业板。但随着新股市场竞争白热化,越来越多的人会采用多账户打新,也倒逼着券商重视每一只新股。

占用金额最多的是$翰森制药(03692)$ ,如果只以现金申购的话,同期遇到同时申购的情况,需要锁定的金额为47105港元。就算券商以120%的比例锁定,理论上账户里满足条件的最小闲置资金也不到6万港币,就算6万港币好了;如果是融资申购,大部分券商都能提供超过5倍的融资杠杆,假若申购数量不超过5手,需要的保证金也不用超过6万港币。(如果是追求无论如何都要“必中一手”,$SPROCOMM INTEL(01401)$ 就需要150万港币,即便有10倍杠杆,保证金要求也不会低于15万港元。这是土豪玩法。)

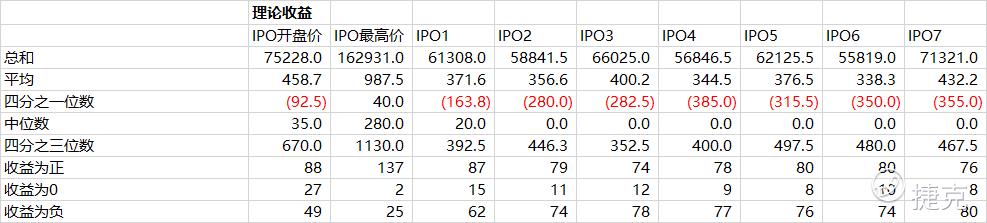

以60000港币的本金来算,最好的情况,如果所有新股都参与申购并都能中一手(“欧皇”体质),不算手续费的话:

- 以第一天开盘价来结算,理论的收益总额为75228港元,理论年化收益率225%;

- 以第一天最高价来结算,理论的收益总额为162931港元,理论年化收益率372%;

- 以第一天收盘价来结算,理论的收益总额为61308港元,理论年化收益率125%;

以下还有第2-7天收盘价来结算的结果:

细心的朋友可能还发现,第3天、第7天收盘价卖出的总收益反而比第一天收盘价卖出要高,这是因为有个别股票在上市后几天因为流动性等原因出现暴涨,这就很难预测了,也不展开讨论。

但是有一点很明确——上市当天开盘价卖出要比收盘价卖出的总收益更大。这或许是越来越多人参与到打新投资(投机)中来,并且倾向于在第一天卖出,导致第一天卖压更大。

精确的买卖点难以把握,但是手续费是大致可以计算出来的。

- 目前的利率水平,打新融资利率在2%-5%不等,假若平均值3.5%,并按照申购后的实际计息天数

- 剔除1.0077%的交易所、政府、券商等税费,

- 剔除券商自己的费用(如老虎证券是100港元的认购费)

- 证券卖出费用,各平台大致类似

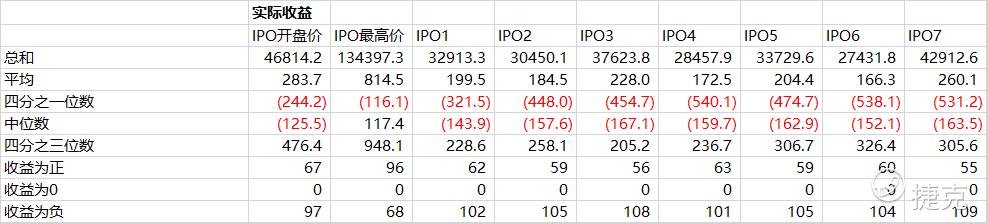

将以上四项减去,所有新股在都中一手的情况下,第一天开盘价结算的实际收益总和为46814港元,也就是手续费占了理论收益的30%,以第1-7天的收盘价卖出的实际收益总和分别为:

但好歹是有赚钱的盼头的。对平民玩家来说,更重要的是收益率,毕竟中签率不都是100%,也极少有锦鲤能“每签必中”。于是,结合一手中签率,就能计算出第一天卖出的收益期望和,

- 理论期望:开盘卖22459港元,收盘卖25542港元

- 实际期望:开盘卖5542港元,收盘卖8621港元

注意一点,从期望来看,收盘卖反而比开盘卖更好,这说明中签率较高的票,在IPO当天高走的概率更大。

同时,创业板的票,实际收益期望和依然是开盘远大于收盘,一句话,创业板的票别贪留。

与收益率不同的是,主板票的胜率反而低一些,148家中有57家最后实际收益是正的,占比38%,而创业板这一比例有62%,毕竟池子小,波动大,投机性也更大。

我总结了几个特点。

特点一:两级分化严重,盈利Top10占总收益的169%

按第一天收盘价卖出的实际收益来看,盈利中位数是-125.5港元,一半以上的票都是亏钱的,中位数以上的票总计收益为74059港元,其中收益前10%的就有55738港元。中位数以上收益期望和31387港元,远大于整体的8621港元。

特点二:一手中签率100%的票,实际收益低

依然按第一天收盘价卖出的实际收益,中签率小于25%的收益期望2014.5港元,25%至50%为3765港元,50%至75%为2800港元,大于75%为40.3港元,其中,中签率100%的票实际收益期望总和是-104.9港元。换句话说,除了保利物业这样的市场热度较高的票获得追捧之外,其他100%中签的票基本是惊吓大于惊喜。

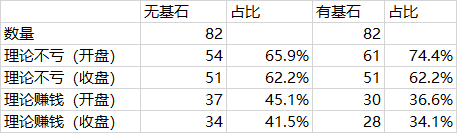

特点三:无基石投资者的票,最容易被首日卖出

虽然此前有媒体统计过2019年某最牛基石投资者参与的票100%取得当日正回报,但这只是个例。从整体来看,基石投资者并没有在上市初期带来什么特别大的效应,与首日回报也没有相关性(下文有提到),但是也有一些规律。

无基石的新股,开盘赚钱的比例为45.1%,收盘赚钱比例41.5%,而有基石的反而为36.6%和34.1%。因此,基石投资者在帮助新股致胜率上完全没有帮助。

从收益上来看,有基石的新股第一天开盘的收益总和为25981港元,无基石的是20833港元,相差并不多,但是到了第一天收盘,无基石的新股收益总和只剩下5378港元,而有基石的总和27535港元。换句话说,无基石的票,“投机”的成分更大,更容易在第一天被卖出。从期望上来看亦是如此,且无基石的票第一天期望总和是负的,说明无基石的票里面,赚钱的中签率很低,亏钱的中签率高。

但是以上结论仅限第一天,而第二天之后情况开始发生变化,有基石的票的收益总和和期望在递减,而无基石的票却在波动回升,并在第三天超越有基石的票。这说明,无基石的票中,有不少在上市首日之后存在大量的博弈机会。

因此,虽然基石投资者与收益难有相关性。但依然存在一些特点,可以帮助我们更好理解。绝大多数的基石投资者有禁售期,有基石的票中,有翰森制药和$保利物业(06049)$ 这样的超强势股,占了收益的大头,而无基石的票在第一天之后的大幅拉升也并不是普遍现象,整个市场还是更遵循两极分化的特点。

打新参考因素分析

对于散户来说,参与到两极分化明显的港股打新交易中,有没有什么稍稍可以参考的因素?

我分析了几个因素与首日表现的相关性,例如一手中签率、超额认购倍数、基石投资者、定价在发行区间的位置、招股时长、募资总额等等,得到一些结论:

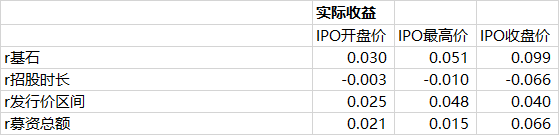

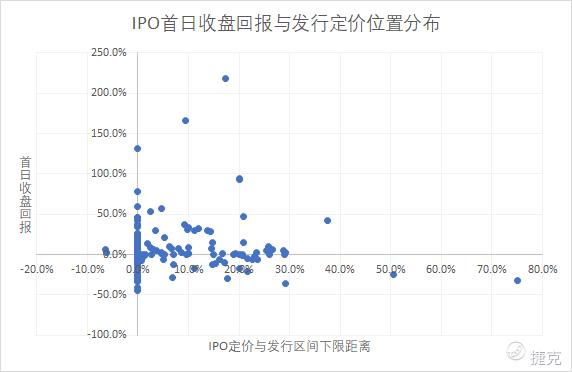

第一,没有明显相关性的指标:基石投资者、募资总额、招股时长、发行价区间。

这几个指标与首日收盘收益的 |r|<0.1,相关性非常非常弱。

而发行价区间与首日收益率的关系分布也较为随机:

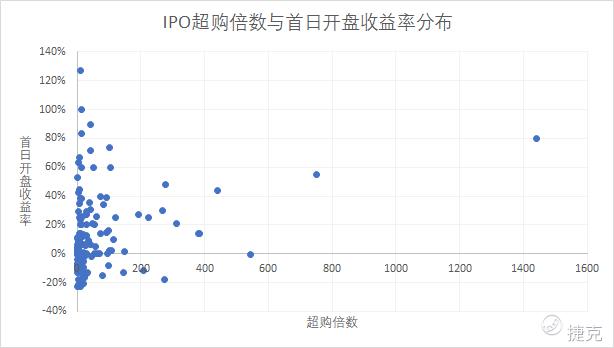

第二:呈弱相关性的指标:超购倍数、一手中签率。

超额认购倍数算是投资者能在截止申购前可能获得的最后一个信息,根据数据结果,超购倍数与首日收盘收益的相关性 |r|超过0.225,与首日开盘收益的 |r|超过0.28,虽然也是弱相关,但这在所有指标中算是高的。也就是说,申购热门股票还是更容易更高收益。

如果再考虑中签率的因素,“欧皇”体质的朋友,25%上中签率的都能中,“非酋”体质的,只看75%以上。普通人,看50%以上的就可以。

第三:承销商的抉择,主动避开劣迹斑斑者

原则上来说,承销商的历史表现更重要,应该看历史总和。但即便如此,有些投行承销基数依然很小,没统计学意义。

仅从保荐人的角度看(包括联席保荐),2019年承销最多的是中金,总计16家,但中金也是个不折不扣的坑货,仅4家首日赚钱(实际收益是正的),占25%。其次的大摩、中信里昂各11家,8家赚钱,占比54.5%,而高盛承销的5家全部赚钱。中资券商中,工银、交银、中信建投的盈利比在60%,相对还好。

保荐人并不一定是稳价机构,所以这些业绩并不能说明太大问题。外资券商固然有威信稍高的,比较高盛、大摩,但也有坑爹的法巴(5家全亏)、花旗(赚2亏5),中资券商自然是要避开中金这个大坑货。但这些都奈何不住真正有质量、有热度的好票。

因此,在无限的市场变化中,好好利用有限的信息已经成了港股打新越来越高的要求。

希望对大家有用!~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爬山豆·2020-01-14有水平,收藏了。看来主要看申购倍数,我以后只做超购百倍以上的新股,今年中了1千股九毛九,成本在400元。点赞举报

- 吉吉祥祥·2020-01-14分析的很有水准。点赞举报

- 爬山豆·2020-01-17请问一下,这次九毛九打新,超购是600倍,我50手中了1手,如果我500手,大概可以中几手?也是1手吗?还是10手?还是8手?点赞举报

- 流岚听海·2020-01-17受益匪浅,去年年中刚刚进入打新的行列,打新不是无闹赚钱,还需要大量的研究分析,再次感谢!点赞举报

- 美股解毒师·2020-01-14可以啊!散户视角原来赚钱需要更需要技巧 现在的两极分化的确越来越明显了点赞举报

- 股神拉菲特吃腰子·2020-01-19哈哈哈(ಡωಡ)hiahiahia点赞举报

- 花满楼陆小凤·2020-01-16谢谢大神的精彩分享!点赞举报

- 颜家佃·2020-01-15精通才能赢家点赞举报

- 挣翻倍·2020-01-14去在真日先票也软用肉也点赞举报

- 雪碧两块五·2020-01-14学习学习 [龇牙] [龇牙]点赞举报

- 红星高照·2020-01-14打新总是必要的点赞举报

- 三丽欧家居·2020-01-19🐮🐮点赞举报

- WingWong·2020-01-16大牛点赞举报

- 利涨·2020-01-15牛点赞举报

- 76d24196·2020-01-15😜点赞举报

- 宸赫·2020-01-14牛点赞举报

- dgx·2020-01-14😄点赞举报

- 战无忧·2020-01-14酒点赞举报

- xin2012·2020-01-14牛🐂点赞举报

- 胖虎哒哒·2020-01-14[666]点赞举报