爆火!这支新股有望复制赤子城、鲁大师首日暴涨奇迹!

突然,这支新股就火了!

2020年港股IPO首场秀,$香港交易所(00388)$ 一口气放出来22支新股,看的人是乱花渐欲迷人眼,万千佳丽难挑选。当市场目光都聚焦在网红餐厅、下一支$海底捞(06862)$ —$九毛九(09922)$ 身上的时候,一匹黑马股悄然出世,刚刚招股3天,预期的超额认购已经超过327倍,火爆程度甩出九毛九一条街,成为本批新股中最靓的仔!

这支新股是主营电视剧制作与发行的$新石文化(01740)$ 。

按照2019年新股超额认购倍数排名来看,新石文化妥妥能够排进前五,而刚刚上市的$赤子城科技(09911)$ ,以超额认购1442倍成为2019年的认购王,首日不负市场期待,大涨93%。

此前遭到超额认购277倍的$鲁大师(03601)$ 更是首日暴涨218%!

除了遭到市场疯抢外,新石文化在多个方面与赤子城、鲁大师极为相似,有望上演首日暴涨神话!

新石文化为什么火?

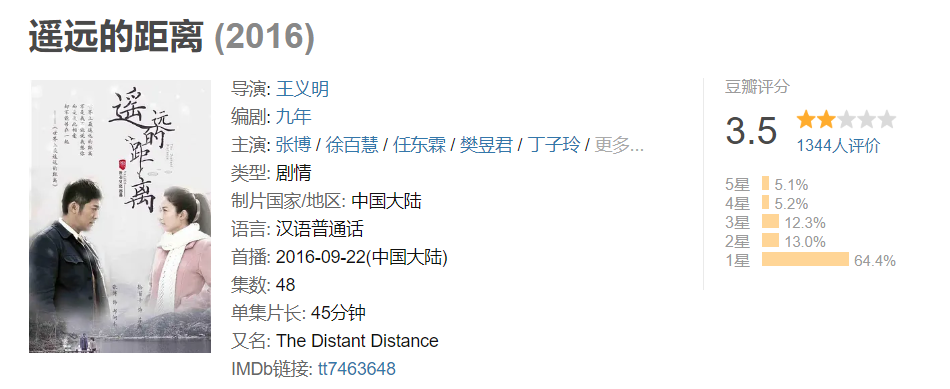

一个做电视剧制作的公司突然大火,难道是公司旗下有《庆余年》这样的爆款?但看完招股书,最火的一部电视剧是《遥远的距离》,豆瓣评分3.5,评价人数1344人。

这部剧大部分年轻人应该看不下去,剧情狗血,也就适合妈妈辈打发无聊时光。旗下其他的电视剧,豆瓣评分人数多为0,惨淡的很。

如果要扯基本面,新石文化也就泯然众人矣的水平,之所以爆火,可能是以下几点原因:

1. 概念稀缺。从行业特性看,新石文化属于影视行业,但以制作和发行电视剧为主的公司并不多见;

2. 市值mini。按照上限定价,新石文化也只有7.4亿,非常适合炒作;

3. 估值低。由于2019年的业绩有上市发行费用,假设按2018年净利润计算,新石文化的估值只有10pe;

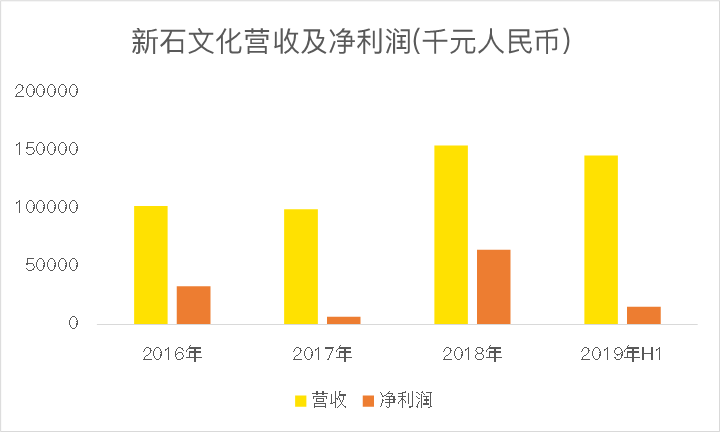

4. 营收基数小,业绩翻倍很轻松。新石文化的营收在1亿左右,赶上电视剧走运,业绩可以直接Double。比如2017年公司营收9927万,2018年则达到1.54亿,大增55%,净利润飙涨864%,这要是哪年赶上趟,想象力空间巨大。

正是这种概念稀缺、市值易炒作,往往会成为新股爆涨王,赤子城、鲁大师都有相同的特征。看来,炒概念,是股民的最爱啊!

超额认购倍数高=赚大钱!

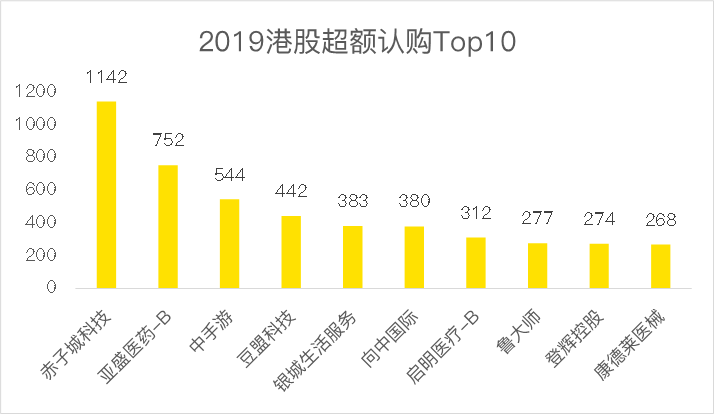

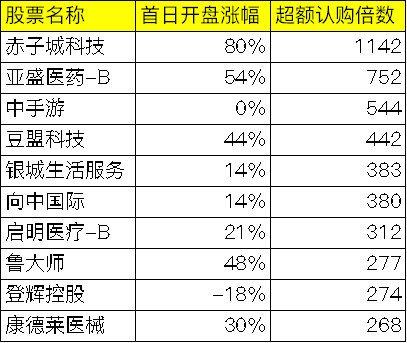

前几天,@小虎消息 刚好做了一次港股IPO市场总结,其中,2019年认购倍数最高的10支股票分别是$赤子城科技(09911)$ 、$亚盛医药-B(06855)$ 、$中手游(00302)$ 、$豆盟科技(01917)$ 、$银城生活服务(01922)$ 、$向中国际(01871)$ 、$启明医疗-B(02500)$ 、$鲁大师(03601)$ 、$登辉控股(01692)$ 和$康德莱医械(01501)$ 。

由于是打新族,且不考虑基本面,并假设首日开盘即卖出,超额认购倍数高的股票基本都实现了大涨,以下是统计数据:

其中表现最差的是登辉控股,首日开盘大跌18%,中手游如果按照真实开盘成交价计算,大部分人也都是赚钱的,最多亏个手续费。

如此来看,超额认购倍数高的股票,不用多想,干就完了!

给新石文化添把火

除了概念稀缺,新石文化还有一个爆点。

这支股票曾在新三板上过市,当时的名字叫原石文化,由于新三板流动性太差,2018年8月,公司退市。

在退市前,原石文化的市值为12亿人民币,折合13.4亿港币。

而这次港股上市,新石的定价只有7.4亿港币,大家可以动动手指算算潜在的空间。

绕不过去的基本面

虽然新石文化看上去很美,但我还是要吐槽下它的基本面。

根据招股书,新石文化自成立以来,制作了超过15部涵盖多个类型的电视剧及授出相关许可。

历史上,公司主要出品了《野山鹰》、《遥远的距离》、《女管家》、《夺金战》等电视剧。2019年以来,公司自制近代传奇剧《燕阳春》在山东卫视、天津卫视首播,爱国题材剧《共和国血脉》在央视一套首播。公司还参投了医疗剧《了不起的儿科医生》、网剧《罪夜无间》等。

单看名称,无法辨别电视剧的质量。

根据草根调研,公司拍摄的电视剧多以战争题材为主,比如“抗日神剧”、爆锤国民*,而且,口碑很烂,拿公司引以为傲的《共和国血脉》举例,虽然该片登陆了CCTV-1,但是,豆瓣上的评价是这样式的:

其他片子基本都是地方台播放,评价几何不用多说。

最近几年,公司业绩忽高忽低,波动极大,虽然2019年上半年营收同比大增32%,但由于《共和国血脉》要上央视,营业开支也大增,公司的毛利率反而由2018年的52%降到25.6%。

这就尴尬了,努力了不一定多赚钱,太悲催。

没办法,影视剧行业就是如此。片子拍的好,明星赚大钱,内容质量差,只好被渠道剥削了。

这样的行业特性,很难在资本市场获得长足表现,本次新石文化IPO就没有一个基石投资者。

最后,给打新族提醒一点

新股上市首日主要靠炒作,基本面不甚重要,没有价值洁癖的投资者不用考虑太多,超额认购倍数加稀缺概念和低估值,基本等于这是一支黑马股。

但,由于股本太少,认购火爆,新石文化的一手中签率预计将很低,市场普遍的预期在10%左右,所以,打新的请做好送人头费的准备。

最后,你会申购新石文化吗?(单选)

最后,你会申购新石文化吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 同喜同乐·2020-01-03最乐观,最新意的帖子2举报

- 美乐姐姐·2020-01-02这是我看到的最欢乐的介绍新股的帖子哈哈哈哈哈哈哈1举报

- 想在SM公司出道做偶像·2020-01-06港交所这地方……真没那么多牛🍺公司可投资,这都什么垃圾公司啊也跑来上市圈钱点赞举报

- DDD2·2020-01-06人生如戏,打新更如戏[龇牙]点赞举报

- 笑书·2020-01-03惹不起,躲得起点赞举报

- _风风合40000·2020-01-02[开心]点赞举报