新股解读:心玮医疗&先瑞达医疗

今天开始招股的$先瑞达医疗-B(06669)$ 以及前天招股的$心玮医疗-B(06609)$ ,是港股市场难得的同期招股而又主题极其相似的公司,都属于国内创新医疗器械。

这些给心血管、神经系统做手术的医疗器械,早年都是海外品牌垄断,如今在国内技术逐渐成熟的大环境下,也有更多的公司参与到市场中来,总的大方向来说是极好的。(和近期鼓励国内硬件科技进步的主题正好相符)

心玮医疗

它的核心产品是Captor取栓器械和左心耳封堵器,前者是颅内手术器械,后者是心血管器械。从进度上来说,Captor取栓器械已经商业化并产生营收,而后者正在注册审批中,预计明年才能商业化。

心玮医疗总共发售660万股,并且一手为50股,也就是共有13.2万手。其中的47%是基石,国配基本打满。

如果按照上限回拨,甲组和乙组各有3.3万手,还不算太少。按照现在的打新情绪,甲组能有30-50万人,乙组不到2万人,基本上1手中签率大概有可能在10%左右,乙头可能会有3-4手。

从估值上来看,

IPO前共九轮融资,最后一轮估值40.5亿,而IPO招股上限是66亿港元,溢价63.75%,相对于今年早期的公司来说还不算高。

公司2021年Q1的收入为1362万元,毛利率48.7%,当然公司目前产品刚刚开始商业化,收入增速和利润率还远不是稳定值。因此短期内对比其他公司的财务数据并不是很有指导意义。

与公司最类似的上市公司是前不久上市的$归创通桥-B(02190)$ ,当前市值150亿港元左右。由于这些医药行业商业化进度是很重要的因素,因为可以抢先占据高地,因此21Q1收入就有5300万元的归创显然有不少优势。

假若2-3Ian内公司的营收能达到归创的80%左右水平,那以归创的估值水平,心玮医疗也可以有120亿港元左右的估值。当然这些不确定性可能会给公司估值带来折价。预计以66亿港元的估值上市,可能有30-50%的升幅。

先瑞达医疗

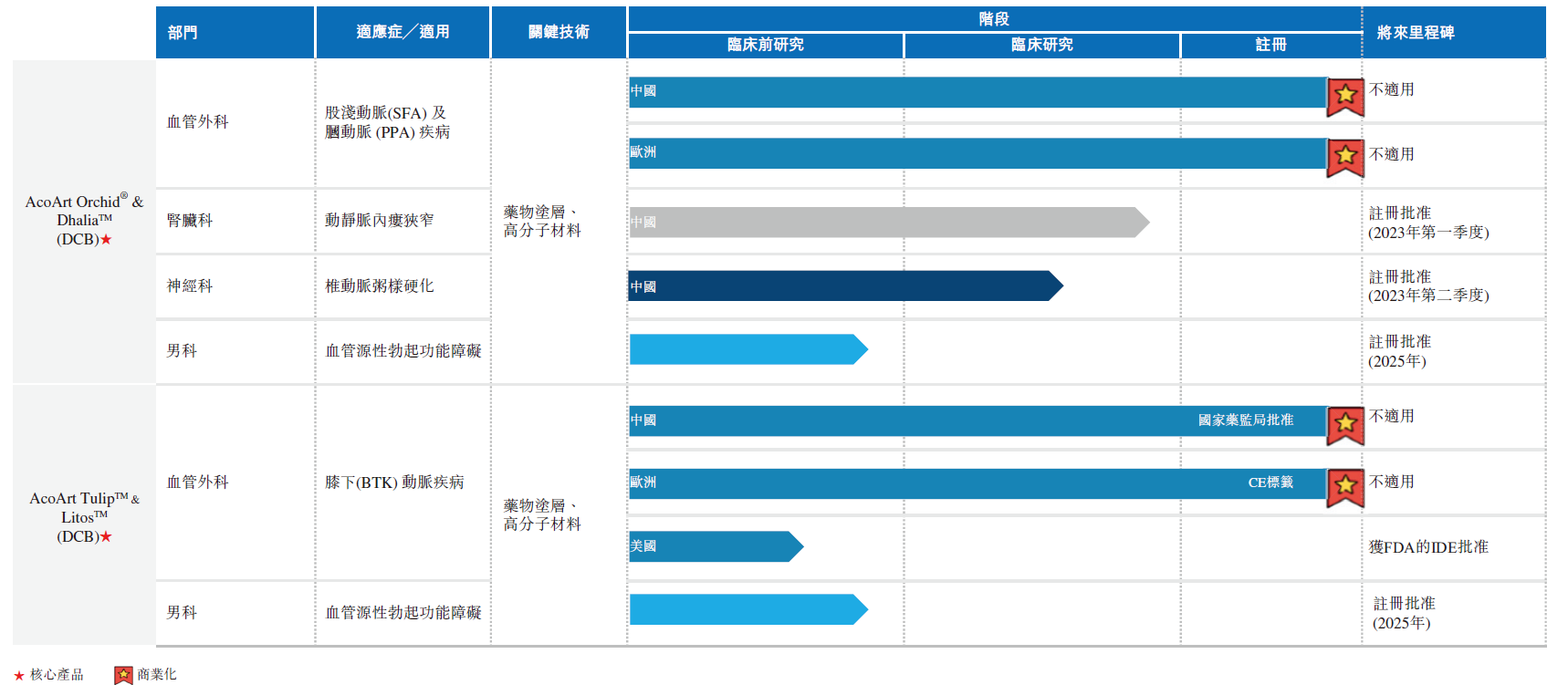

同样的医械主题,以“介入无植入”为理念,提供多种血管疾病治疗方案。在研和商业化的有32款产品(4款商业化),两款核心产品AcoArt Orchid® & DhaliaTM、AcoArt TulipTM & LitosTM,适用于股浅动脉(SFA)及腘动脉(PPA)病变和BTK病变

由于商业化产品较多,公司20年收入1.94亿元,毛利率84%,21Q1收入5332万元,毛利率88%。相对来说这个业绩比心玮医疗更好一些。

从IPO配售情况来看,

先瑞达医疗就非常有意思了,全球发售6860万股,基石投资者占比51%,所以如果顶格回拨的话,甲组乙组各自就1.7万的货,这个数字比当时$时代天使(06699)$ 还低,是很有可能重现乙头抽签的。

小甲组的中签率会非常低,按照现在的超购倍数,可能超过1000倍,那一手中签率可能在3%以下,乙头的一手中签率可能也不超过80%。

从估值上来看,

不得不说,还是要跟归创比。由于先瑞达的收入水平比归创还稍好一些,以现在的情况,是可以匹配归创150亿港元的估值的,按照目前发发行估值75亿港元来说,有翻倍的空间。当然,也可以跟做其他心脏医疗器械的公司,比如190亿港元的$沛嘉医疗-B(09996)$ ,这样的溢价更多了。

我已经上满发条了,各位看官自己衡量吧。

看到这里的朋友,集赞攒人品!大家一起中签吃肉!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[思考]

[强]

[思考]