【财报解读】增速放缓,你对蔚来还有信心吗?

8月12日美股盘后,蔚来发布2021年第2季度财报,其中营收、净亏损均优于预期。不过考虑到芯片短缺等影响,蔚来对2季度的交付和收入指引较为保守,蔚来财报后,微涨1%左右。$蔚来(NIO)$

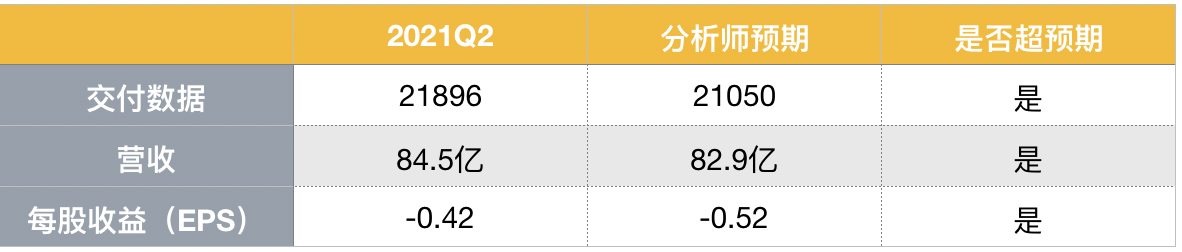

财报显示

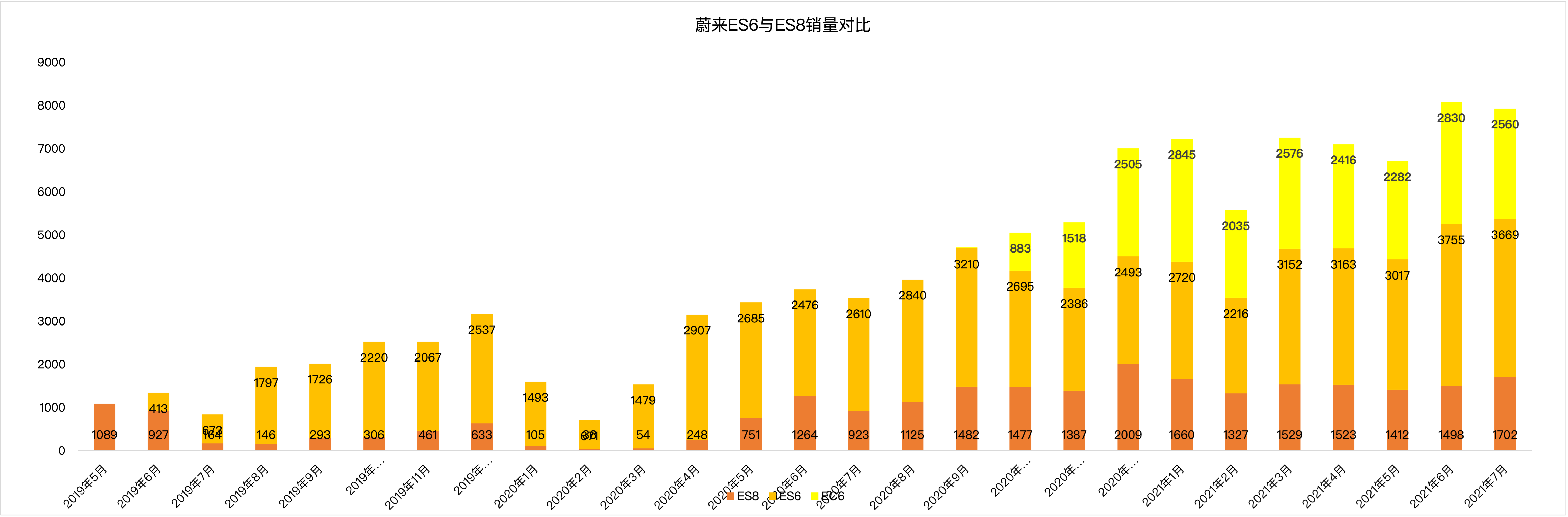

蔚来的营收,交付数据乃至每股收益均超过分析师预期。NIO 在第二季度交付了21896辆汽车,其中交付了4433辆ES8 ,9,935辆 ES6s和7,528辆 EC6s,同比增长119%,环比增长9.2%

营收大超预期

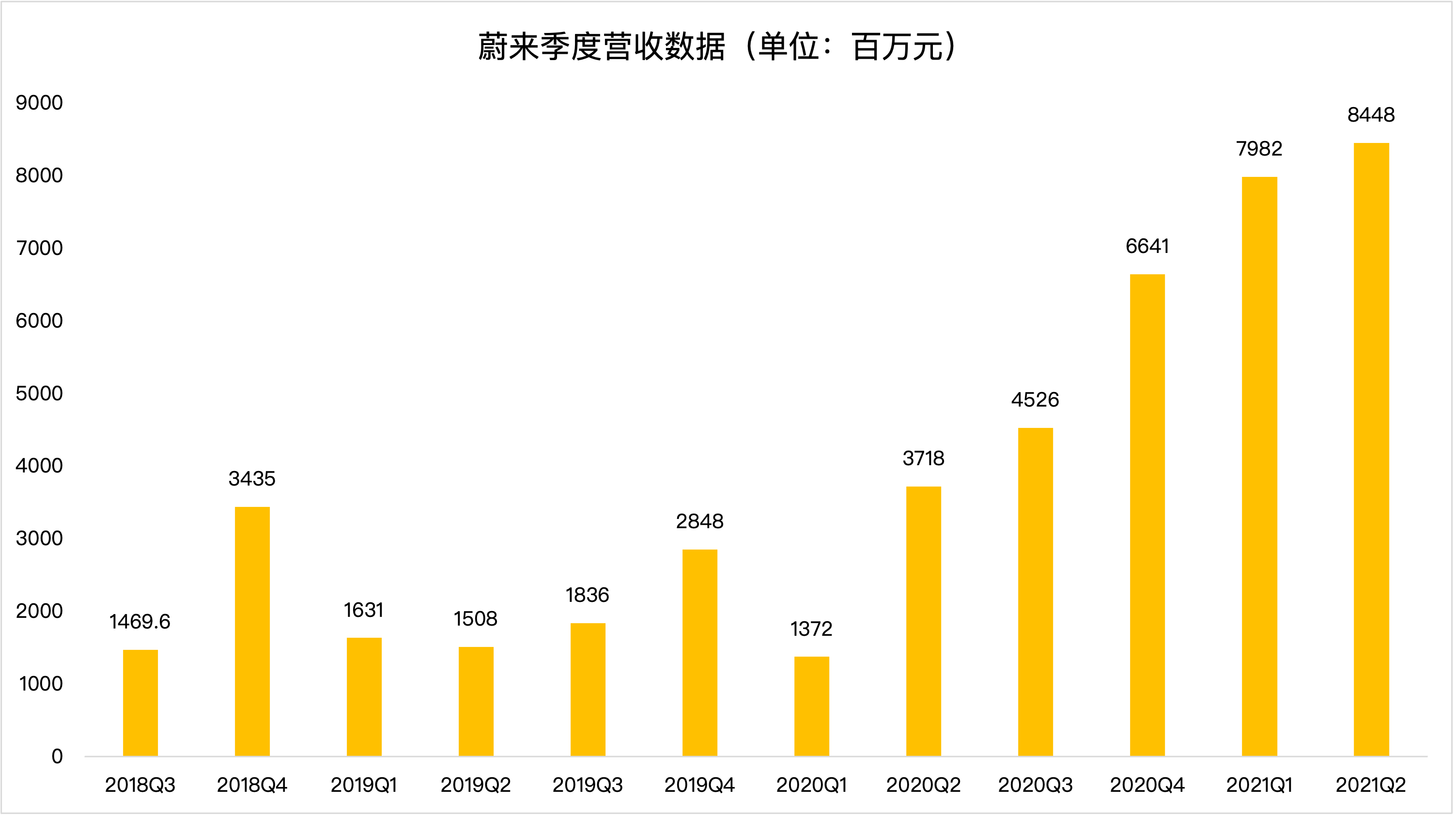

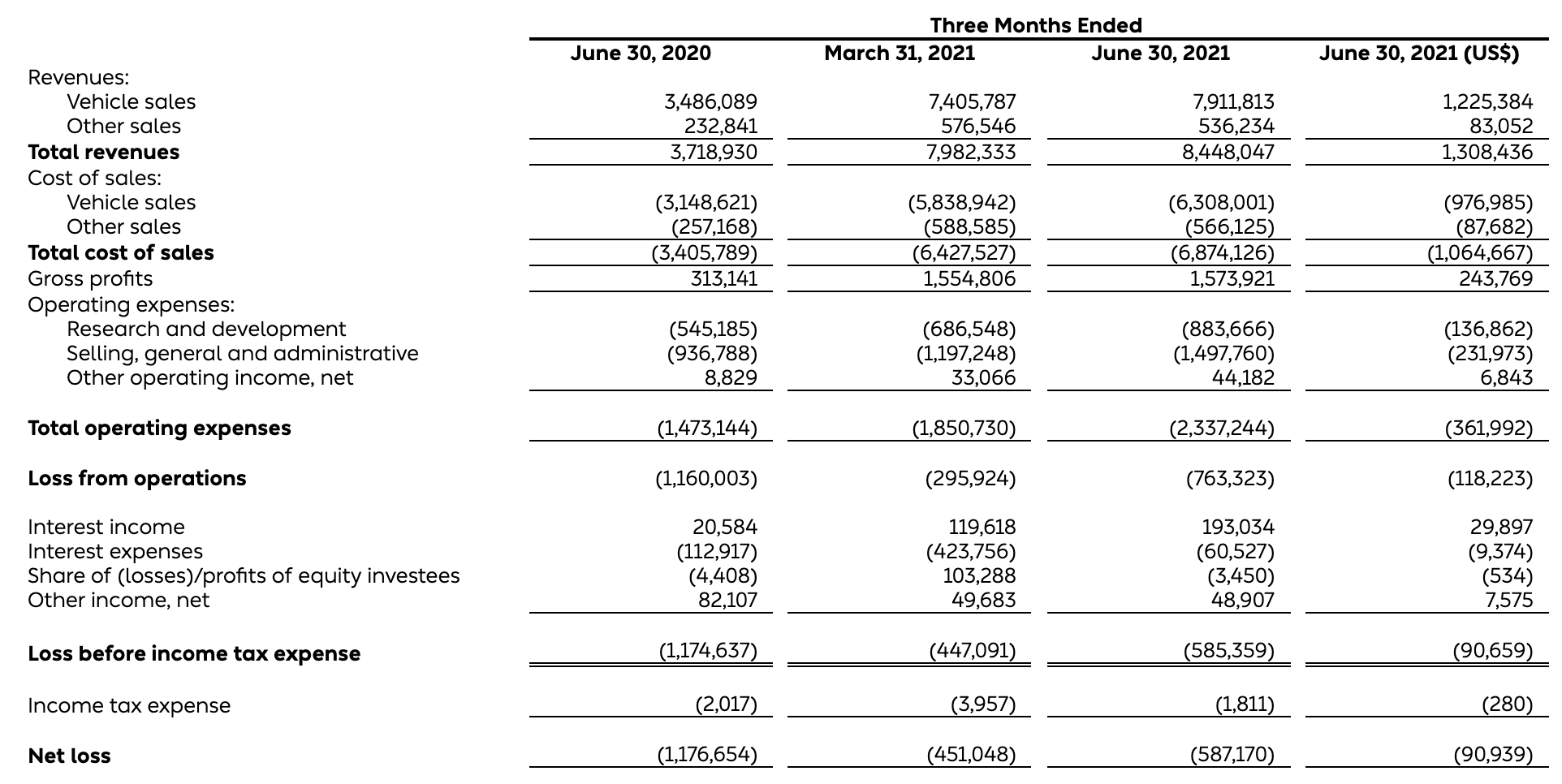

蔚来汽车2021年第2季度总收入约为84.48亿元,同比增长127%。超彭博分析师预期的83亿元。其中,2021年第2季度汽车销售额为79.11亿元(11.303亿美元),同比增长127%,环比增长6.8%。

从交付数据来看,蔚来在第二季度交付了21896辆汽车,其中交付了4433辆ES8 ,9,935辆 ES6s和7,528辆 EC6s,同比增长119%,环比增长9.2%。如果按照上季度的ASP(平均售价)来算,超预期是板上钉钉的,所以这个数据并不算令人意外吧

Q3指引有点低

相对来说市场更关注蔚来对于3季度的指引,蔚来预计Q3交付指引为23000-25000台,环比增长5.5-14.2%;总营收预计介于89.13亿元(约合13.80亿美元)至96.31亿元(约合14.92亿美元)之间,同比增长大约96.9%至112.8%,环比增长约5.5%至14.0%。

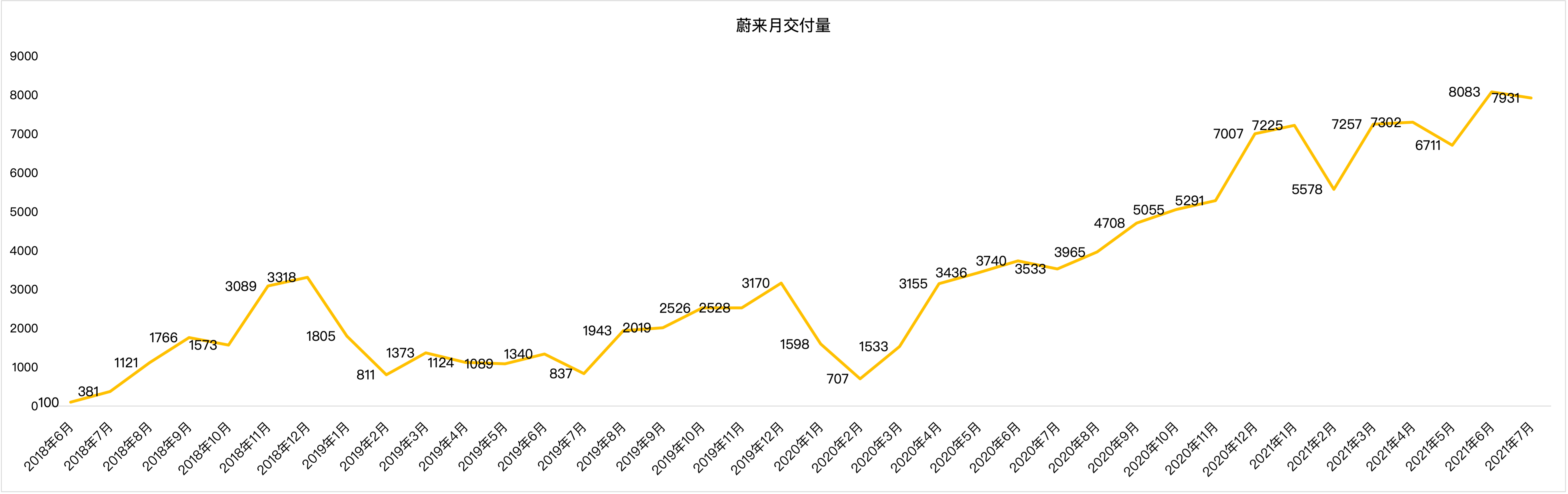

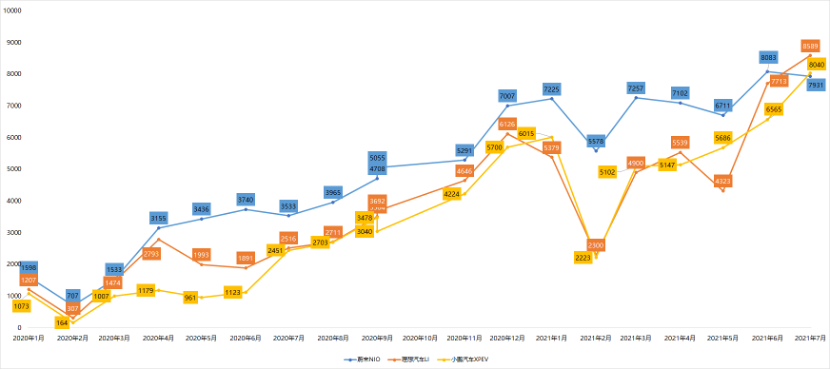

从指引来说,总体上还是比较低的,与之前持平,尤其是7月的交付数据在6月创下新高之后,居然又出现了回落,蔚来7月份的交付量为7,931辆,同比增长125%,环比下降2%。从数据来看,蔚来在7月实际上被同行击败了——理想汽车7月交付量达到了8,589辆。小鹏汽车公布的交付量为8,040辆,同比增长228%,环比增长22%,增速超过了理想汽车和蔚来。

那么到底是什么原因导致蔚来交付放缓呢?相信大家也都有所了解主要是2方面吧,一方面是缺芯问题,此前蔚来在1季度时就因为缺芯问题而不得不停产。去年新能源行情的热度就不用多说了,今年以来,新一轮造车热潮继续涌现,已经有百度集团、滴滴、小米、华为、360等多家科技公司宣布造车。此外,传统汽车也有转型电气化的需求。据网上消息,多个能源信息平台及媒体陆续发布电动车供应短缺的消息。

另一方面主要是ET7量产问题,蔚来在2021年发布会上发布了ET7,单从技术配置而言, eT7 44.8万元的起售价还真不算贵,但目前最大的质疑莫过于量产能力。对此李斌将ET7交付推迟了一年,计划在2022年第一季度,如果按照这个时间表,ET7应该下半年就会着手生产了。

蔚来创始人、董事长兼首席执行官李斌在周四电话会上表示,蔚来新一代自动驾驶系统NAD的开发工作进展顺利,进入大众市场的相关准备工作也已经提速,新品牌的核心团队已经组成。李斌称,“我们的目标是在2022年推出三款基于蔚来技术平台2.0的新产品,其中包括旗舰级高端智能电动轿车ET7。”

新车型的推出无疑会对现有的车型产能造成压力。不过对于销售量的拉动更为显著,短期来看,蔚来还股价会承压。长期来说,对蔚来是利大于弊。

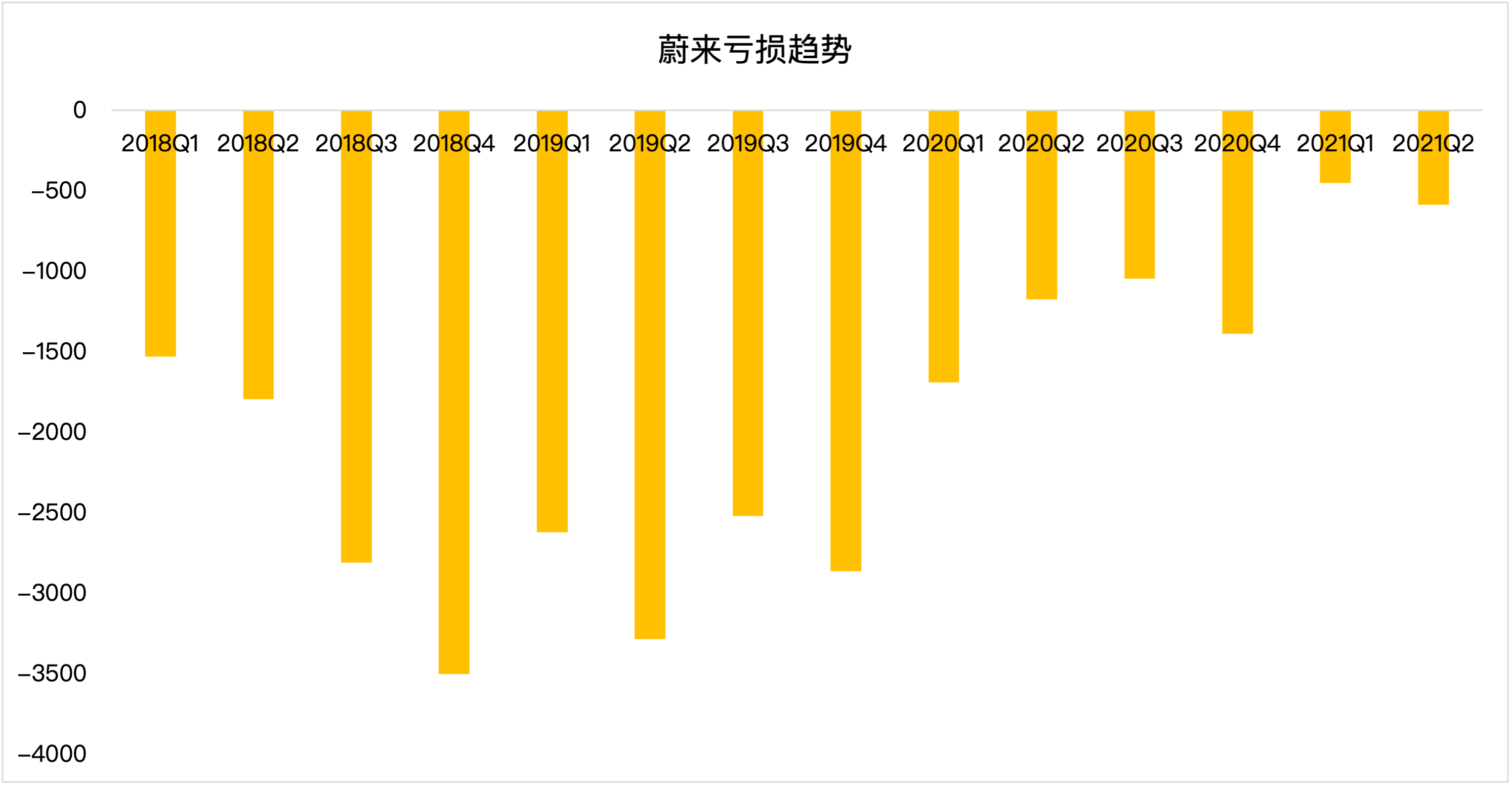

净亏损同比减少

蔚来二季度净亏损为6.59亿元,同比收窄45.4%,超过分析师预期预期的6.83亿元,不过还是低于市场的预期,毕竟市场普遍预计蔚来会实现转正。

如果我们把目光聚焦在毛利表现,会发现蔚来2季度毛利润为 15.739 亿元,同比增长 402.7%,环比增长 1.2%。2季度蔚来汽车毛利率为 20.3%,相比起去年二季度车辆毛利率为 9.7% 涨幅明显。真正影响蔚来净利表现的实际上是费用方面,我们可以发现在2季度蔚来增加了对于营销和研发成本的投入,

总体上来说,这份财报算是不好不坏吧,虽然营收净利表现都好于市场预期,但是蔚来对于3季度的指引不够乐观引发了市场的担忧。用李斌的话说,“我们今年的量不会有太多的增加,但我们更看重长期的利益。”个人认为,对于蔚来现在更多需要考虑的是你是否相信,以及你是否愿意等待?$蔚来(NIO)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强]

[思考] [思考]

[强] [强]

[强] [强]

[微笑] [微笑]

[思考] [思考]