创胜集团:早、早早、早早早期创新药公司!

港交所最近有点疯狂,接连放出几家医药IPO标的,本来医药公司就难以理解,这下连给市场反应的空间都没了。

因此,长话短说,简单聊聊创胜集团的基本面,核心观点有两个:一个是在研产品过于早期,离上市还有数年时间;另外一个是或许有惊喜。

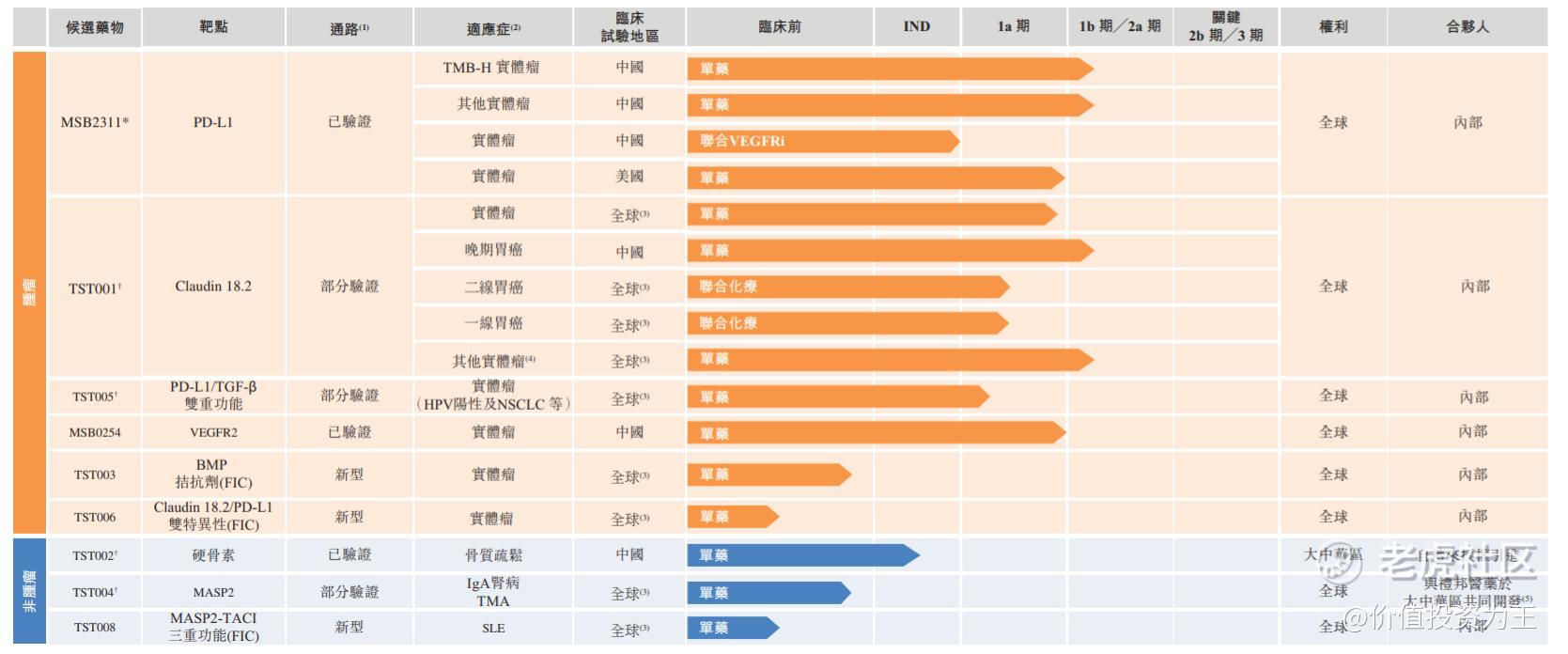

首先,医药公司最核心的便是研发管线,从创胜集团来看,进度最快的药品也只是临床1期向2期转变,根据经验,产品上市时间至少要4年后,也即2025年以后的事了。

其次看产品的市场空间和竞争格局。

在几个在研产品中,MSB2311是创胜集团最核心的药品,用于治疗高肿瘤突变负荷(TMB-H)实体瘤。此外,MSB2311有联合抗血管生成抑制剂用于先前治疗失败的宫颈癌、小细胞肺癌、食管癌及结直肠癌等癌症患者的潜力。

TMB-H实体瘤是什么可以不过多介绍,直接看它的市场空间有多大。

根据灼识报告,中国用于治疗TMB-H肿瘤的PD-(L)1抗体的市场规模预计将由2025年的15.4百万美元增长至2035年的500.2百万美元。

2035年太远,投资者往往只争朝夕,2025年1540万美元的市场空间,想象力不够劲爆。

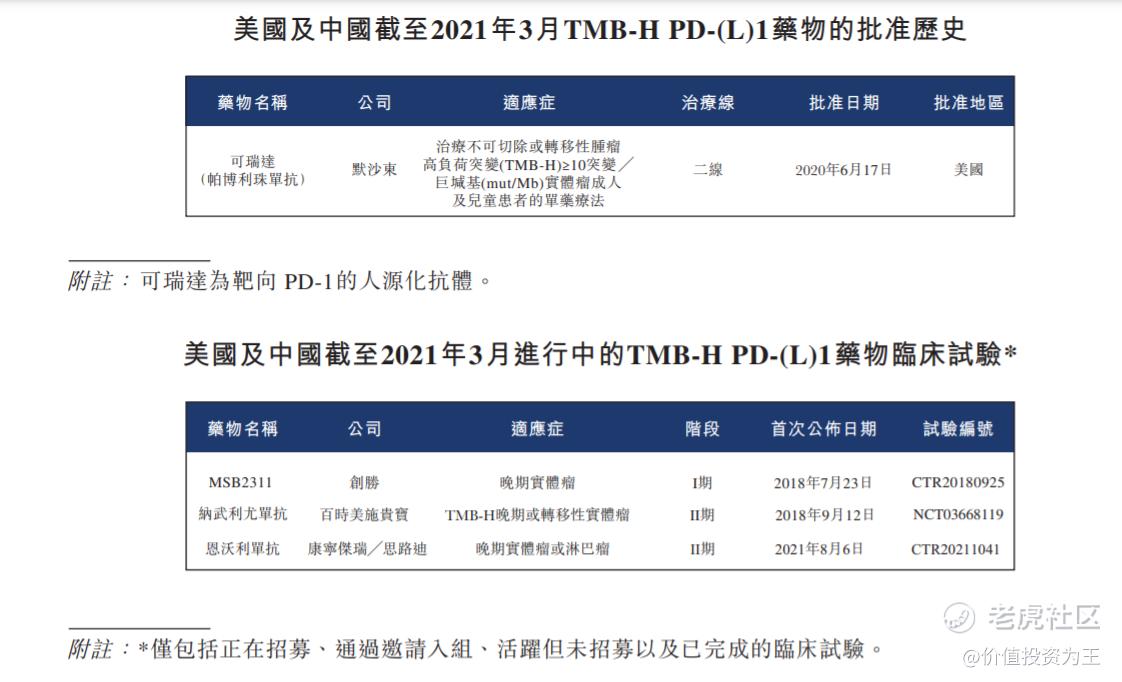

在竞争格局上,MSB2311基于其pH依赖性PD-L1结合特性,为第一款及唯一一款「循环」PD-L1抗体。

在美国,仅有一款产品(默沙东的可瑞达)于2020年6月获批用于治疗二线不可切除或转移性TMB-H实体瘤。在中国,MSB2311是仅有的两款靶向TMB-H肿瘤候选药物之一。

竞争格局相对良好,但需要你忍几年才能看到MSB2311上市曙光。

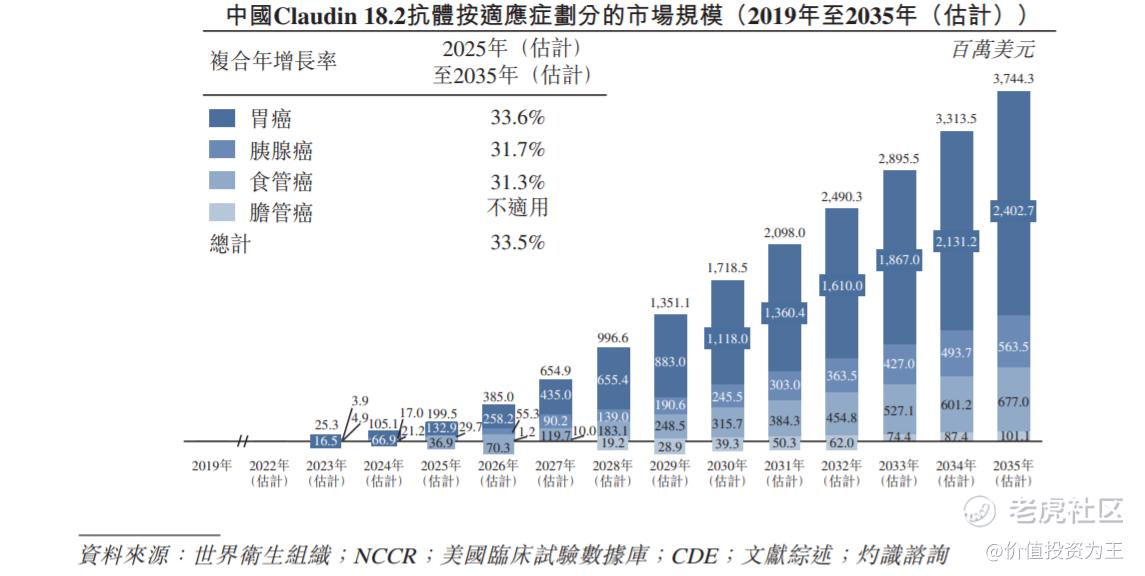

在其他在研产品方面,面临着和MSB2311同样的难题,如另一款重磅药物TST001,一种针对胃癌等实体瘤的人源化Claudin 18.2单抗候选药物。

根据灼识咨询的数据,2025年,中国Claudin 18.2抗体市场规模为2亿美元。

竞争格局上,全球并无获批的Claudin 18.2靶向生物制剂或小分子药物,于国内,有五款Claudin 18.2靶向候选生物制剂正在进行临床开发。

其他在研品种皆距离上市较为久远,谈市场空间有点像空中楼阁,就不过多介绍了。

最后,创胜集团有一点惊喜,就是旗下有CDMO业务。

CDMO是外包生产药物的简称,俗称卖水人,不承担药品研发失败风险,也不受集采影响,是当下医药板块中最受追捧的赛道。

CDMO业务是创胜集团收购Just Biotherapeutics Asia Inc.得来,是公司目前主要的收入来源。

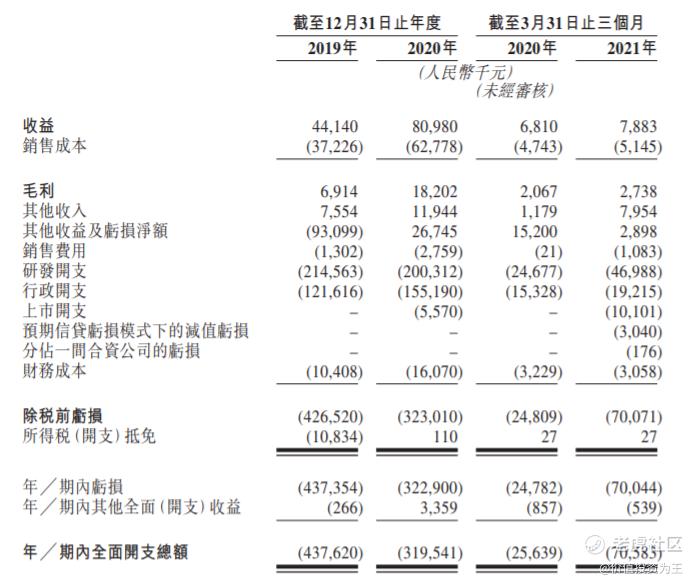

2019年,创胜集团营收4414万人民币,2020年增长至8098万,增速喜人,但根据创胜集团对CDMO的业务定位是首先用于自研产品,富余产能才会接受第三方委托。

整体感觉是创胜仍然坚持研发创新药为主,CDMO业务仅仅是为了赚钱补贴研发用。

由于CDMO业务颇具前景,也不排除未来会有惊喜出现。

总而言之,创胜集团是一家早期阶段的创新药公司,上市首日表现不好预测,待业绩爆发需要3-5年时间,普通人难以接受如此长期的投资。

供参考。$创胜集团-B(06628)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是个机器人·2021-09-14和PD1相比PD-L1太贵 在国内没有前途点赞举报

- 爱雅额·2021-09-14小众的股票都存在不可避免的缺陷就是换手率不高,只能等庄家拉盘。点赞举报

- 股谈·2021-09-14药物研发至少个一年半载的,到时候黄花菜都凉了。点赞举报

- 高芬卡FD·2021-09-14CDMO业务颇具前景,也不排除未来会有惊喜出现。点赞举报

- 斯维特斯·2021-09-14这意味着后续将会有巨大的研发投入,林润会影响财务报表。点赞举报

- 虎虎生风我要赢·2021-09-14新药公司也不一定就是好的标的,只能说技术上领先。点赞举报

- meigu333·2021-09-14买买买,新药上市,发布会要拉涨的。点赞举报