解读Yalla下跌的原因,等待合适的击球点

受中概股整体环境、Q2业绩表现不佳的影响,Yalla近期的股价可以用跌跌不休来形容,股价已经自2月份的41美元的高点,下降到了目前7美元,市值仅10亿美元,对应的2021年预期市盈率仅为9倍,而考虑股权激励费用的话,调整后的预期2021年市盈率可能也就7倍,相对于高速增长的净利润来看,估值已经明显偏低了,而相对于Facebook、Twitter等20多甚至更高倍数的估值来看,公司的估值也是明显偏低,那么公司股价为什么还是不断下跌呢?市场的顾虑在哪里?

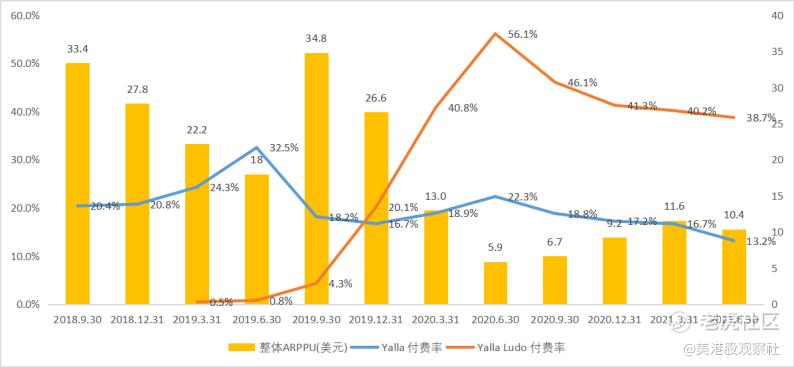

1、Q2业绩不佳。公司2021年Q2实现收入6620万美元,同比增长110.3%,实现调整后净利润为3213.6万美元,同比增长101.4%,调整后净利润率为48.2%,增速看起来很快,但是,从运营数据上看,公司整体MAU增速逐渐放缓,截至2021年Q2,公司整体月活数达2206万,同比增长77.0%,Yalla月活数为837.4万,同比增长73.2%,Yalla Ludo月活数为1368.6万,同比增长79.5%,增速环比呈现下降趋势。同时,付费用户增速低于MAU增速导致付费率下降,Yalla付费率为13.2%,Yalla Ludo付费率为38.7%,均呈现下降趋势,同时,斋月影响下ARPPU也有所下降,从Q1的11.6美元下降到10美元,这加大了市场对公司未来增长潜力的担忧。

2、竞争日趋激烈。尽管Yalla前期快速打入MENA语音聊天市场,具备领先优势,但是,随着当地语音聊天市场和休闲游戏市场逐渐被打开,竞争者也在逐渐变多,市场开始担忧Yalla的持续竞争力以及Yalla目前较高的盈利能力能否得到维持的问题,Q2的表现也正好加重了这一担忧。

从Sensor Tower的数据,MENA地区目前有比较多的语音聊天软件,包括Yalla、YoYo、StarChat等等,从流水和下载量上看,Yalla在8月下载量上排名靠前,且具有比较强的产生流水的能力。不过,随着竞争日趋激烈,Yalla存在被后来者赶超的风险,比如YoYo在8月产生100万美元的流水,要高于Yalla,而从9月16日的下载量排名上看,YoYo、StarChat、OyeTalk等排名在UAE、沙特阿拉伯等地比Yalla要靠前。国内的赤子城科技开发的YoHo在中东地区表现也不错,8月下载量达30万,流水达到60万美元。所以,尽管目前Yalla仍然具备领先优势,而且有比较高的流水生成能力,但是后来者追赶的压力也比较大。

在休闲游戏领域竞争同样激烈,尤其是Ludo游戏,根据Sensor Tower,以阿联酋排名前五的球类游戏为例,2021年9月16日,排名前五的均是Ludo类游戏,其中Ludo King排名第一,8月全球下载量达1700万次,但流水仅8万美元,远小于Yalla Ludo的200万美元,其参与评分的人数超过800万人,要远高于Yalla Ludo的33.67万人。Yalla Ludo具有非常高的盈利能力,这跟Yalla Ludo中内嵌的语音聊天工具关系密切,提高了用户的粘度和付费意愿。但Yalla Ludo的一骑绝尘也让市场担忧盈利能力能否维持的问题,毕竟在熊市市场,悲观情绪过于严重。

3、行业增长潜力的担忧。语音聊天市场在MENA地区目前的渗透率还比较低,但是渗透率也可能存在上限。以Yalla为例,截至2021年6月30日,Yalla和Yalla Ludo合并月活数为2206万,其中,Yalla为837.4万,Yalla Ludo为1368.6万,按照MENA地区2.52亿的总人口,1.47亿的在线娱乐人口计算,公司总月活在总人口及在线娱乐人口的渗透率仅为8.8%、15.0%,而仅看Yalla的话,Yalla在总人口、在线娱乐人口的渗透率仅为3.3%、5.7%,跟Facebook、Twitter等在该地区接近100%的渗透率相比较而言还处于非常低的位置。但是,语音聊天能否持续提升渗透率还有待时间的检验,而且在付费意愿上,相对富裕的国家,如卡塔尔、阿联酋、科威特和沙特阿拉伯,根据statita的数据,2020年当地人均GDP分别达52144、31982、22105及20178美元,收入很高,但是人口数相对较少,而人口数相对较高的埃及、阿尔及利亚等国的人均GDP偏低,当用户开始覆盖到这些国家和地区时,付费意愿和付费能力会受到不利影响。

4、机构做空。Swan Street Research写了一份做空报告,Gotham City Research推特上发了一条正在做空的推特。被机构做空是中概股面临的比较常见也比较棘手的问题,此外也引发了集体诉讼的问题,这对市场情绪是有比较大的影响,导致多头不敢进入,空头占据了上风。但是,从报告上看,做空报告里面有太多假设、武断的推断和数据,可信度不高,真正的价值有限。做空报告的出发点是“Too good to be true”,Yalla财务数据表现太好了,让人质疑,这种想法恰恰在不利的中概股舆论环境中受到追捧,至少会让投资者不去买入,不敢抄底,就导致空头占据上风。这种时候,最好的办法就是跟拼多多那样用业绩“打脸”对方,但是Q2业绩又表现不佳,也就导致股价一路下滑。

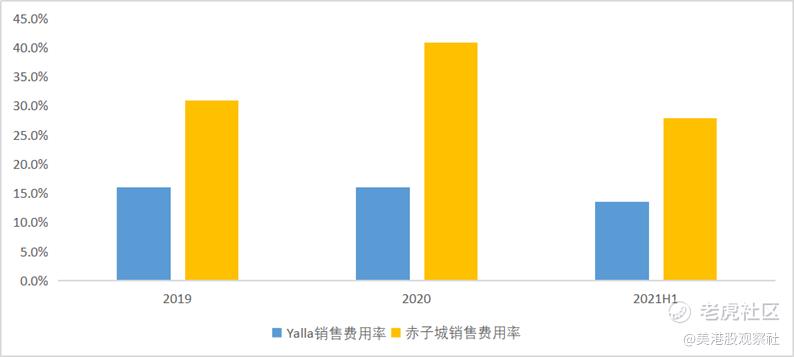

所以,总的来说,公司需要用比较好的业绩来解除市场对公司的质疑,才能推动股价的上涨。公司账上并不缺钱,负债率也很低,销售费用率尽管是在Q2有所增长,但是整体仍然偏低,对比海外扩张的社交和游戏公司赤子城科技来看,赤子城科技的销售费用率要明显高于Yalla,而与国内的视频社区平台哔哩哔哩比较来看,哔哩哔哩2020年销售费用率为29%,同样高于Yalla 16.1%的销售费用率。在获客上,2021年Q2,公司获客成本仅为3美元/人,低于互联网同行。公司可以考虑采用更加积极的营销、获客策略来更快速的进行市场扩张,同时在开发新游戏业务上也可以加大扩张步伐,从而推动业绩的快速增长。

同时,站在更远的时间看,目前Yalla的估值已经处于很低的位置了,而且公司的成长时期还没有结束,仍会有持续的成长空间,公司股价越跌就越具有投资价值,不过,短期仍然需要考虑中概股的环境和公司业绩表现,投资者需要一个合适的“击球点”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是大狮子·2021-09-29这么多水军来洗地,还不如实在回购这种行动力卓有成效!还用FB,推特这些做标杆,我只能呵呵7举报

- 控盘坐庄最在行·2021-09-29公司立足于黄金市场,具有突出的本地化能力,且正朝着大平台不断演进,有充分的理由预期,其中长期的成长性与 能见度仍较高,理应享受更高的估值预期,尤其是,随着大平台价值的逐步兑现,其估值逻辑始终将向更综合、全面的泛娱乐龙头切换,打开更大的估值上升空间1举报

- 蓝侧切0·2021-09-29用户体验方面,该公司的管理团队在中东地区拥有丰富的生活、工作背景,同时融入了本地团队深入了解用户行为及偏好,能够充分匹配用户的日常需求,倾向于维护用户平等身份,通过在每个节假日举办活动以带给用户高度文化归属感和认同感,维持活跃且健康的社区文化氛围1举报

- 岿然不动的稳·2021-09-29产品货币化方面,该公司的设计亦紧密与社交属性结合,语音社交平台,其核心依托于中东当地日常聚会形式中的伴手礼习俗,实现双向的货币化,并加入房间会员,上麦付费,获取特殊礼物等多种与社交绑定的变现设计,货币化效率明显较高1举报

- 托马斯火车头·2021-09-29随着用户对社交效率的要求提高,对开放式社交需求提升等,以语音社交产品为核心的新社交阶段迅猛而来,衍生千亿美元量级蓝海市场,通过构建协同、精细产品矩阵形成大平台生态,推动流量互通,无疑能够从中抢占更多市场增量,快速撬动自身发展功能,未来在中东未来有巨大的发展潜力,可以比肩腾讯哦点赞举报

- 蓝侧切0·2021-09-29入选阿联酋国家程序员计划合作伙伴,随着进一步丰富产品生态系统以及不断强化货币化能力,该公司在本季度取得强劲的业绩,得益于针对当地文化的营销活动对品牌知名度的提升,用户社区不断壮大,平均月活跃用户同比增长77%左右1举报

- 雷斯司机·2021-09-29我们对新兴的互联网社交公司要有一种包容的乐观去看待公司的长期的发展,财报显示,YALLA在2021年第二季度营收为6662万美元,同比增长110.3%。其中呢,社交服务收入为5061.4万美元,同比增长74%,游戏服务收入为1600.6万美元,同比增长518%点赞举报

- 雷斯司机·2021-09-29从底层逻辑看,雅乐凭借本地化能力持续打造极致用户体验,主要基于强社交关系链接平台用户,这样的用户天然具备高粘性、高转化的特性,也决定了该公司货币化基础良好,长期商业价值巨大1举报

- 想飞的鱼026·2021-09-29中东地区头部社交媒体公司较少,社交娱乐的网络体系并不完善,人均社交娱乐APP下载量仅仅为3.4个,远远低于其他发达国家,这一市场社交娱乐的精细化需求尚未充分挖掘,存在很大的扩容空间1举报

- 小虎不下山·2021-09-29中东地区,目前仍然是发展社交娱乐产品的黄金市场,由于中东地区特有的文化特点,促使中东地区线下娱乐相对困乏,在线流量大幅增长,部分国家的互联网在线时长接近8小时的量级,领跑以中国为代表的互联网发达地区1举报

- 量化交易追随者·2021-09-29具体到本土产品而言,语音类产品与用户需求的契合度最高,该公司已然占据这一细分赛道的领先地位,在品牌效应、政企资源等方面的优势亦相对突出,无疑是最有望受益于上述趋势的本土产品之一点赞举报

- 林德布格·2021-09-29依托于石油产业,这一地区的经济发展水平较高,人均GDP远远超过全球平均水平,用户整体的付费能力及付费意愿均明显优于其他地区,留有巨大的产品货币化空间1举报

- 小牛快快飞·2021-09-29雅乐科技的游戏产品YALA LUDO ,付费用户是社交产品的4倍,月活也更高,但创造的收入却是语音社交产品的四分之一,可挖掘性比较强1举报

- 兰博基尼比基尼·2021-09-29该公司遵循用户体验最优原则,目前所有的产品均未设广告,使得生态内用户之间的关系广泛而深入,网络效应明显1举报

- 控盘坐庄最在行·2021-09-29预计2021年第三季度营收在6700万美元至7200万美元之间,较2020年第三季度的3380万美元增长约98.1%至112.9%点赞举报

- 岿然不动的稳·2021-09-29创新的商业模式,出色的盈利能力以及充足的现金储备,将为该公司更好地实现成为中东和北非最受欢迎的在线社交和娱乐平台的目标提供有力支撑点赞举报

- 兰博基尼比基尼·2021-09-29在南美和土尔其推出的两款新产品获得市场的积极反馈,越来越多用户的认可和欢迎,说明公司有把握市场脉搏的能力,从而继续把握机遇开发新产品点赞举报

- 尾灯支架·2021-09-29雅乐科技的产品在语言和文化上都努力迎合中东地区的宗教文化,迎合用户的使用习惯,有利于市场的进一步渗透点赞举报