特斯拉三季报深度解读:如果上天愿意再给我一次机会

周星驰在电影《大话西游》中曾经有一段台词,在中文世界广为流传,大意是:

“曾经有一段真挚的感情(一个机会)摆在我面前,但我没有珍惜,直到失去才万分可惜,人世间最痛苦的事情莫过于此……”

这段独白,大体上可以形容今日错过特斯拉的投资者的心声。

但是,这句话的后半段是,“如果上天愿意再给我一次机会的话……”

没有记错的话,这是至尊宝在失去紫霞仙子后说的。

人死不能复生,紫霞没法复活,资本市场奇妙的地方在于,即便对于同一个投资标的,巨浪级别的机会也会多次出现。

2017-2018年,苹果市值一直在6000-10000亿美元之间徘徊,当时的人恐怕没多少人相信,3年后的苹果还有3-4倍的上升空间。

正如今天的人,还有多少人相信特斯拉在10年内还有5倍以上的上升空间?

是的,正如我一直强调的那样,特斯拉市值突破5万亿美元只是时间问题。

大家可以参考我之前的两篇文章:

图解特斯拉二季报:长期看涨至3万亿美元以上

亚马逊还是特斯拉 谁是未来宇宙第一大市值公司?

我曾经对阿里、腾讯、美团和拼多多都给过长期目标预期,但是所有中概股的预期里,我都加了两个前置条件:中美关系和中国经济环境不发生根本性变故。

而美股标的没有这些前置条件,确定性更有保障。

所以,如果你的耐心足够长,特斯拉一直在给你机会。

如果你对我的“妄言”仍然存疑,不妨一起先看看特斯拉的三季报。

1、一份没有伊隆参加的财报会

这可能是伊隆·马斯克第一次缺席的特斯拉财报会,但不会是最后一次,伊隆在上季度业绩会上就宣布,以后不会再出席财报发布会了,除非特殊重大事项发生。

虽然伊隆没有出席,但是特斯拉的业绩数据依然璀璨夺目。

无论是交付数量,还是营收、利润抑或是汽车业务毛利率,特斯拉三季度的表现都创造了历史记录。

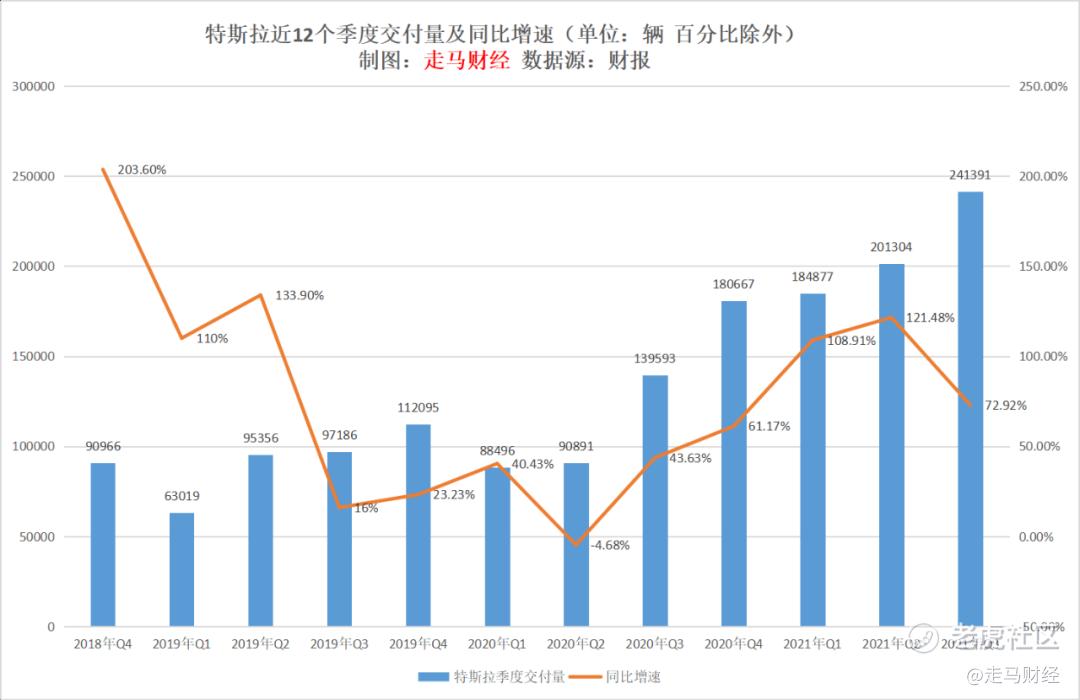

三季度交付新车241391辆,同比增长72.92%,其中Model 3/Y 交付量232102辆,同比增长87%;Model S/X 交付量9289辆,同比下滑39%,Model S/X 交付量同比下降不是因为需求萎缩,而是因为产能调整到了需求更紧迫的Model 3上,而最近几个季度Model S/X的产能也在慢慢爬坡跟上。

截止到9月30日止的过去12个月,特斯拉共交付了808239辆车,基本上可以确定,2021年特斯拉的年度交付量将远超过80万辆的目标。

更令人振奋的是,从2020年Q2开始,特斯拉的交付量已经连续6个季度环比增长,连续5个季度创造历史记录。

一个可怕的事实是:特斯拉是在欧美疫情持续影响叠加芯片荒的情况下达成以上目标的。

可想而知,特斯拉的执行能力有多强悍!

如果没有疫情影响,没有芯片短缺问题,特斯拉今年的交付量很可能会超过100万辆,甚至能达到惊人的120万辆。

特斯拉的远期目标是将年度交付量提升到2000万级别,他们有可能在2030年前做到这一点吗?

如果我们将四季度的目标定为27万辆,2021年度交付量将达到89万辆,这意味着未来9年,特斯拉的交付量CAGR(年复合增长率)需要达到41.5%。

而伊隆和管理层给特斯拉定下的目标是,2030年前,特斯拉年交付量CAGR为50%,相当疯狂。

但是,伊隆已经无数次向世人证明了,他的疯狂是对的,那么,为什么不选择相信他呢?

对于迷恋特斯拉的投资人来说,“你可以永远选择相信伊隆!”

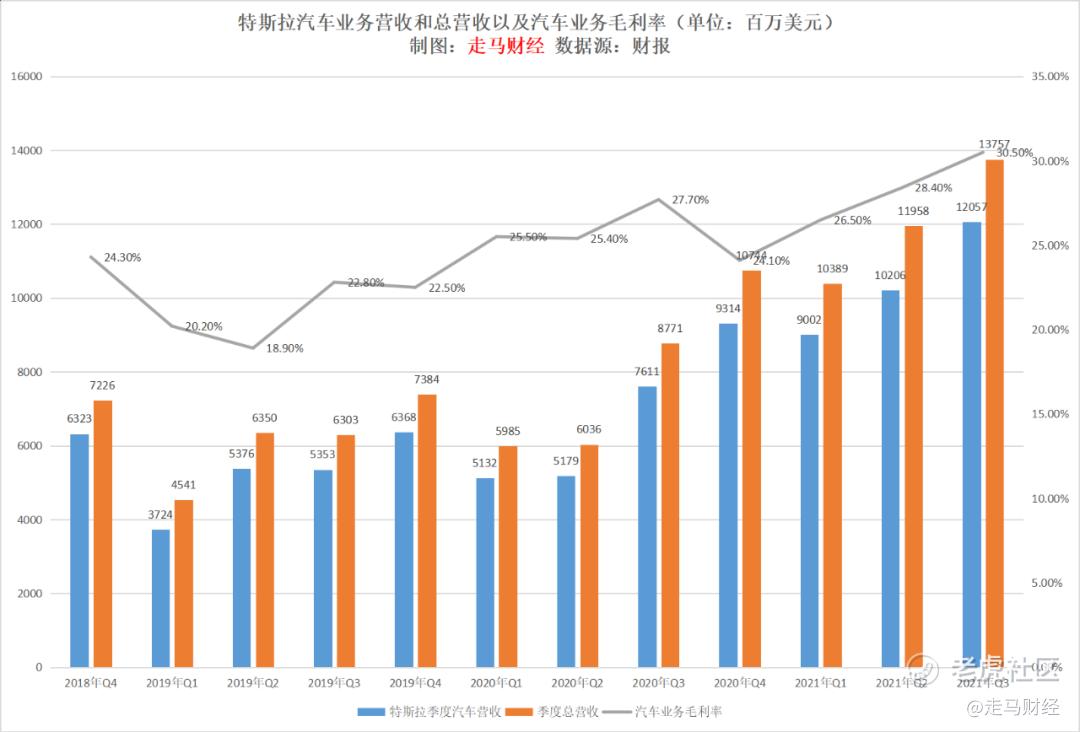

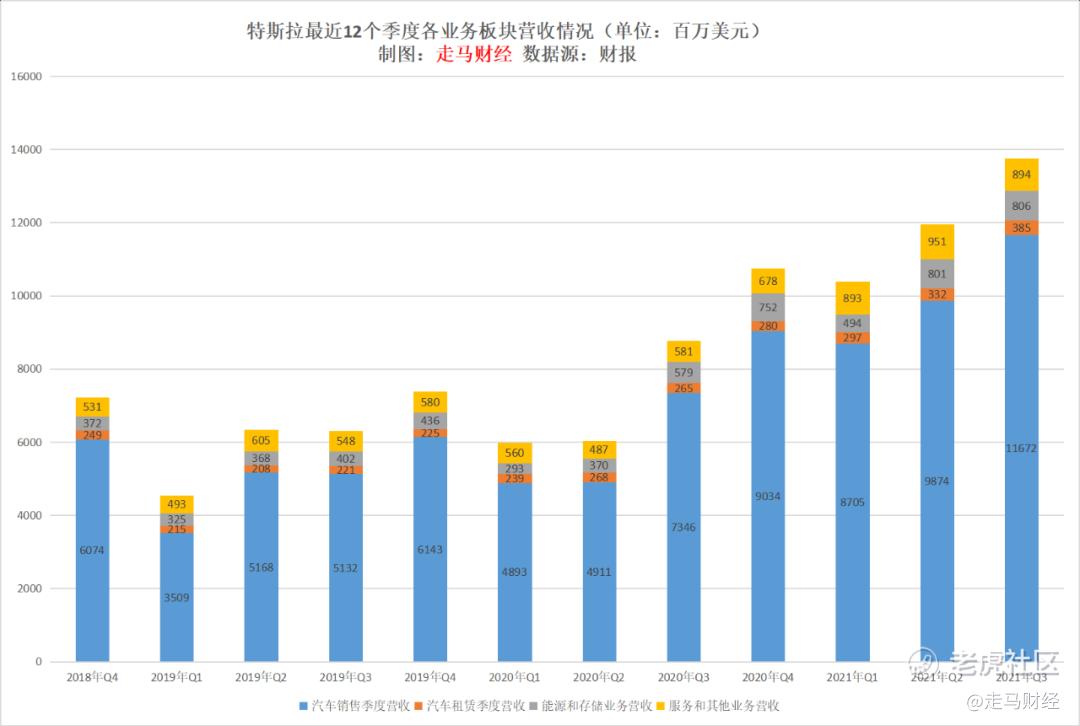

伴随着汽车交付量的节节攀升,特斯拉的营收自然也是水涨船高,三季度营收同样创造了历史记录,达到了137.57亿美元,其中主营汽车业务营收达到了120.57亿美元,汽车业务毛利率也达到了创纪录的30.5%。

一般的公司需要通过提价来提升毛利率,特斯拉显然不是一般的公司,它在不断降价的同时,通过规模扩张和效率提升,实现了毛利率的健康提升。

实际上,三季度整体业务的营收增长“仅仅”57%,汽车业务营收增长也“仅仅”58%,大幅低于交付量增速的72.92%,原因是高价格的Model S/X交付量下滑,低价格且不断降价的Model 3/Y 交付量上升,拉低了平均车辆单价。

以前,传统汽车行业的人士,或是看不懂特斯拉的投资人,喜欢嘲笑特斯拉的盈利靠的是碳积分收入,称之为“卖炭翁”,随着传统车企被特斯拉带上新能源汽车跑道,碳积分收入锐减,特斯拉三季度碳积分收入仅仅2.79亿美元,同比下滑30%,创了近7个季度新低。

这进一步说明,特斯拉的盈利靠的是实打实的汽车主营业务,而不是政府补贴的碳积分收入。

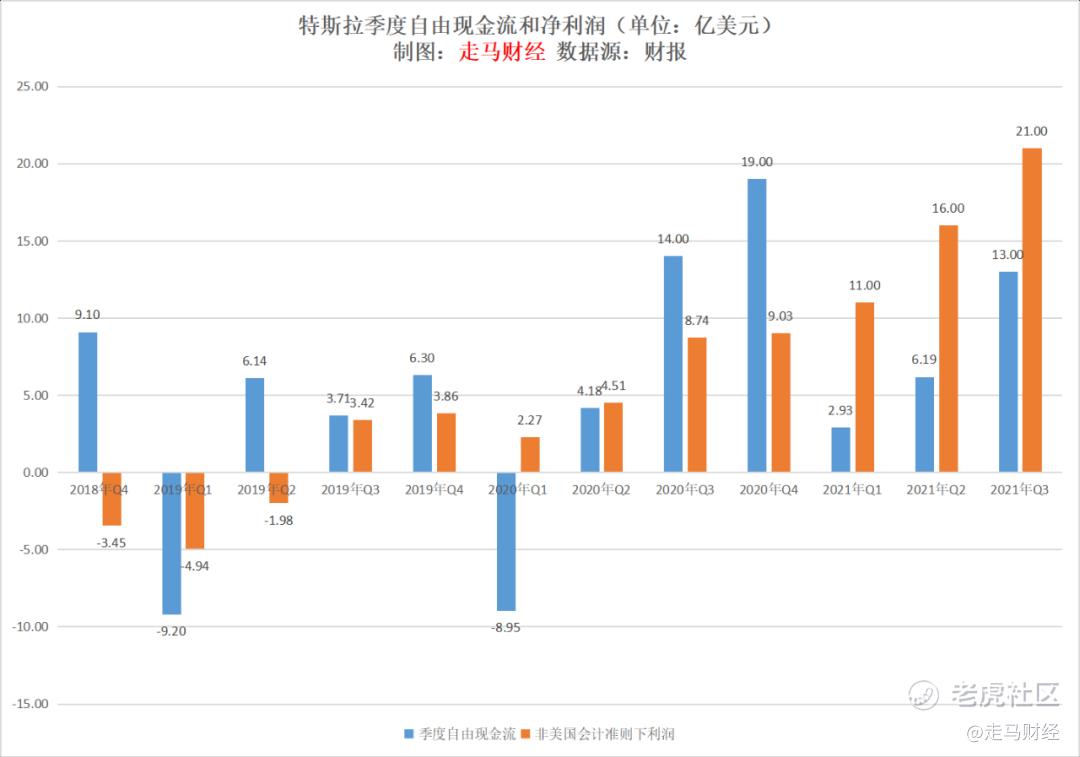

按照非美国通用会计准则,特斯拉已经连续9个季度录得盈利,而最新季度的净利润更是达到了创纪录的21亿美元,季度自由现金流也达到了13亿美元,过去12个月的净利润和自由现金流分别达到了57亿和41亿美元。

相对于利润,自由现金流更能反映公司的质地,它是公司经营性现金流减去资本性支出后可供公司股东自由支配的现金。

过去12个季度,除了2021年Q1受疫情影响,以及2019年Q1的短暂交付问题,特斯拉每个季度都保持了正向自由现金流。

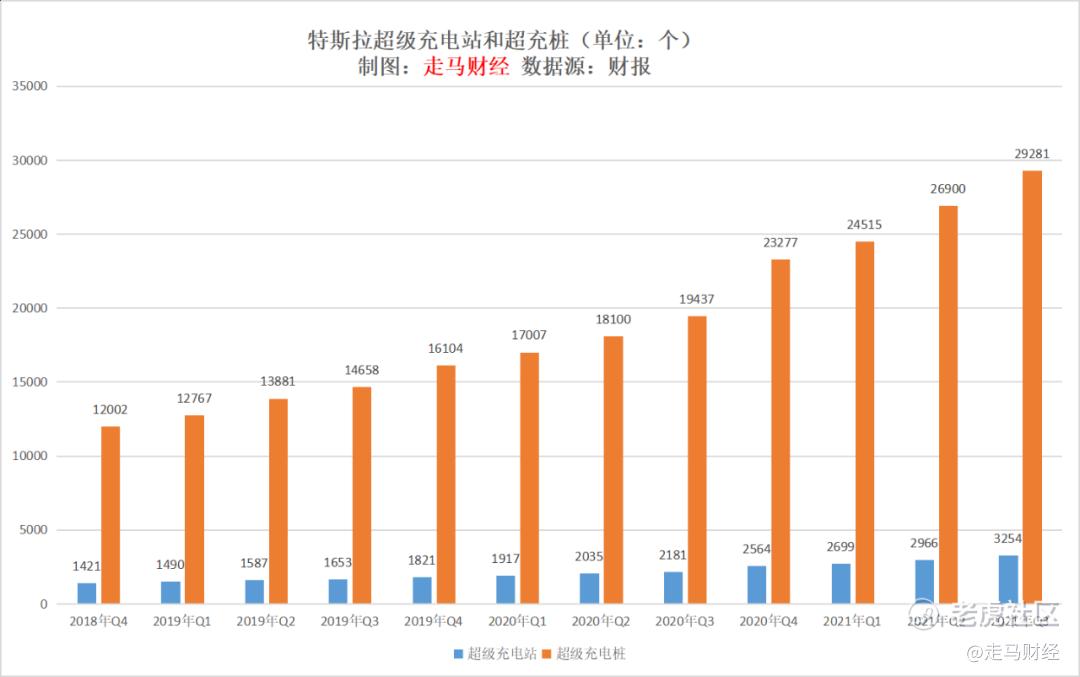

卖的车越来越多,需要的充电设施自然也越来越多。

截止2021年三季度,特斯拉在全球已经建立了3254个超级充电站和29281个超级充电桩。

相较于2018年Q3,特斯拉超级充电站的数量增长了140.68%,3年CAGR为34%,特斯拉超级充电桩的数量增长了166.19%,3年CAGR为39%。

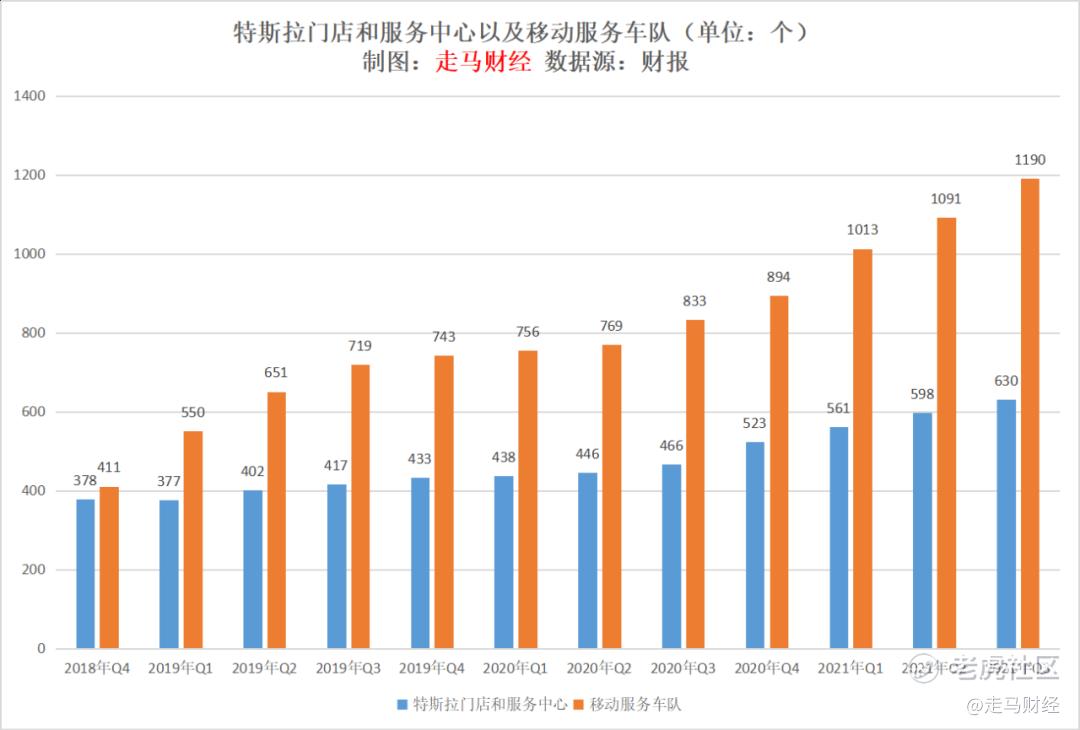

特斯拉的门店、服务中心和移动服务队也越来越多。门店、服务中心3年增长了79.5%,这个速度远远低于特斯拉同期交付量188.14%的增速,也远远低于超充站/超充桩的140%+的增速,说明了特斯拉每家门店的销售效率其实是大幅提升的。

特斯拉将服务更多地转移到了移动服务车队身上,截止到2021年Q3,特斯拉移动服务车队达到1190个,较2018年Q3增长了219.03%,3年CAGR达到47%。

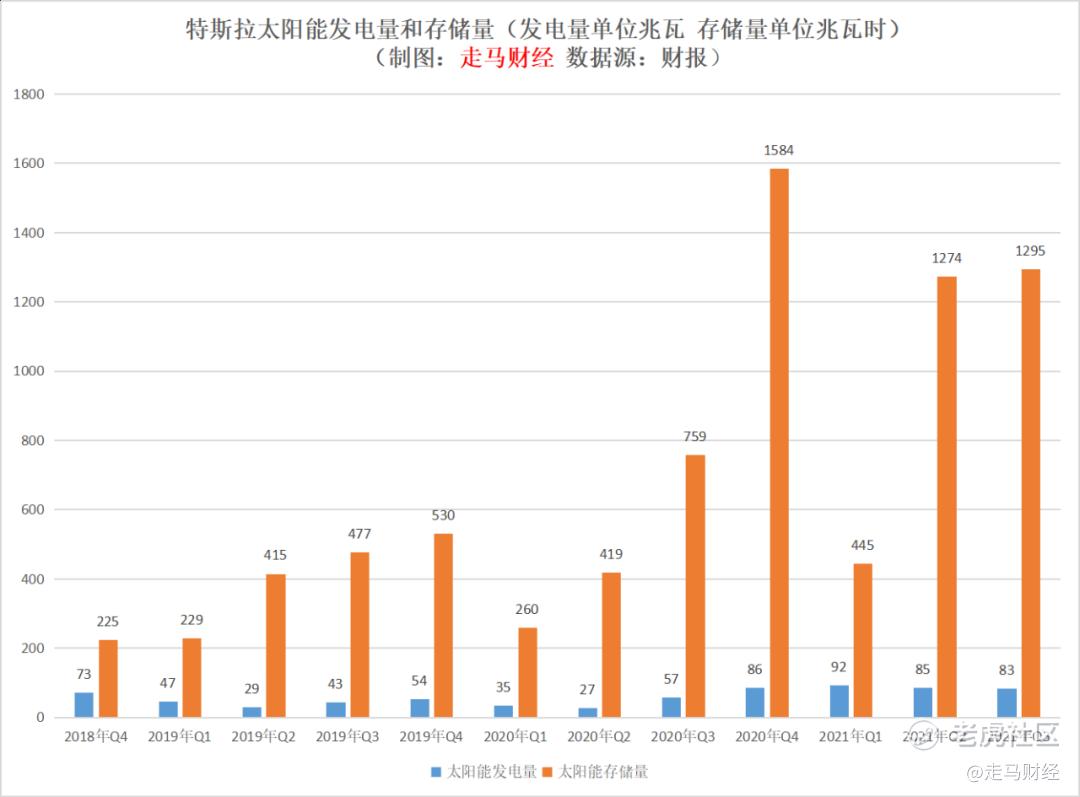

除了汽车业务,特斯拉能源和存储业务也是一大看点,三季度该业务开发能源83兆瓦,新增储能1295兆瓦时。

因为太阳能业务有着较强的季节性,我们以12个月为维度来观察这一业务。

截止2021年Q3,特斯拉过去12个月的太阳能开发和存储分别是346兆瓦和4598兆瓦时,截止2020年Q3的过去12个月分别是173兆瓦和1968兆瓦时,截止2019年Q3的过去12个月分别是192兆瓦和1346兆瓦时,两年CAGR分别是34%和85%。

除了汽车销售、能源开发与存储业务之外,特斯拉还有汽车租赁业务、汽车自动驾驶软件业务等其他业务。

最近,特斯拉还在美国某些州开始了汽车保险业务,随着各州法律法规许可的下达,这项业务未来也将带来非常可观的现金流。

而10月份,特斯拉FSD(自动驾驶套件)向更广大的用户开放,软件服务业务未来也有望成长为特斯拉的支柱性业务,就像苹果的软件业务今天做到的一样。

2、特斯拉是什么?

在看完特斯拉越来越丰富和复杂的业务线后,一些人可能会感到困惑:特斯拉到底是一家什么公司?

一开始,显而易见的,特斯拉是一家新能源汽车公司。

随着电池开发、超级充电站/桩的快速增长、太阳能开发和能源存储技术的突飞猛进,特斯拉越来越像一家能源公司。

后来,特斯拉有了自己的汽车租赁业务,又开发了自动驾驶技术,并不断承诺未来会建立特斯拉自己的自动驾驶车队,特斯拉具备了无人驾驶共享出行公司的雏形。

而今,特斯拉的自动驾驶软件技术日趋成熟,又开始拓展保险业务,它的软件即服务业务将带来非常非常非常丰厚的利润,苹果的iOS生态今天做到的,特斯拉很可能不逞多让,毕竟FSD本身就是一大笔收入。

那么,归根到底,特斯拉到底是一家什么公司?

我们如何定义它?

先说结论,在笔者看来,特斯拉本质上是一个能源公司。

特斯拉的使命是加速世界向可持续能源转变。

为了达到这一使命,它不仅制造新能源汽车,而且开放了大多数电动汽车专利。

造车、卖车不过是达到世界加速向可持续能源转变的手段而已。

毫无疑问,这是一个移动加速的世界,无论人的移动,还是商品、物体的移动,都在加速。

汽车、火车、轮船、飞机是实现这一加速的载体。

但是,在此之前,这些动能都由传统能源驱动。

一个加速移动的世界,将加速消耗传统的煤炭、石油等能源,这将是地球无法承受之重。

电动车的普及,太阳能开发和存储技术的进步,电池技术的提升,将使得世界加速向可持续能源转变。

有了电动车、太阳能开发和存储、电池技术提升,电动车迈向普及,超级充电站、充电桩的加速普及只是配套设施。

光造出优秀的电动车还不够,得让更多人可以享受到他们,所以特斯拉的做法是不断降价——在力所能及的范围内。

可预见的未来,价格更低的Model 2也会面世,Model 3/Y/S/X等车型随着规模扩大可能会继续降价。

如何继续降低特斯拉汽车使用门槛?光靠汽车降价是不够的。

汽车保险是汽车生命周期中一项不小的开支,根据传统的保险算法,开车细心的人实际上在补贴那些粗心的人,而且整体上,由于人类驾驶发生事故的比例不可能发生实质性的下降,这就决定了保险金额总体上不太可能下降。

根据数以十亿记的驾驶历史大数据,特斯拉可以鉴别不同车主的驾驶风险级别,进而给与更加个性化的保险设置,这是更公平合理的保险费用设置算法,也能鼓励车主更加细心地驾驶。

自动驾驶技术成熟后,整体事故发生率会发生指数级的下降,届时汽车保险的总体费用很可能迎来实质性的下降。

所以,不论是造车、卖车、建设超充设施、能源开发和存储,还是看起来八竿子打不着的自动驾驶、汽车保险,特斯拉本质上都是为了加速电动汽车普及,进而推动世界向可持续能源转型。

这个过程当然是漫长的,需要克服诸多技术障碍,但是显而易见的,新能源普及的曙光,在特斯拉狂飙突进的全球扩张中,露出了希望之光。

对于建立一家公司,伊隆最著名的忠告是:遵循第一性原理。

显然,特斯拉所做的一切,都是围绕自己的愿景,加速世界向可持续能源转变而来的,这就是特斯拉的第一性。

就像微信,他的第一性是社交,腾讯这家公司的第一性也是社交。

如果但看业务规模,你会以为腾讯是家游戏公司,尤其是在他的某些历史阶段。

如果看影响力,你会以为腾讯是家内容娱乐公司,腾讯网、腾讯视频、公众号、视频号、腾讯音乐、阅文集团建立起来的媒体矩阵,在中国所有公司中的影响力可能是唯二级别的,另外一家是抖音所属的字节跳动。

如果看交易规模,看看微信支付、小程序电商,你可能会以为腾讯是家电商公司。

但是,归根到底,腾讯是家社交公司。

其他所有业务,只是社交这条主干上长出的枝叶和开出的花。

同理,特斯拉是一家能源公司,汽车只是他的硬件载体,FSD是它的软件,在这套系统上,已经并将持续长出共享出行、租赁、保险等等各种新业务。

3、财报分析师会议中的几个重点问题

3.1 关于新车

Cybertruck将是下一个产品线,时间取决于电池产能以及其他供应链挑战,目前Cybertruck已经建设了不少原型车,并进行了一些更新,比如后轮转向,有望明年推出。

Semi和Model 2会是接下来的新车型,在此之外,更长远的周期中,特斯拉还会开发小型、中兴、大型轿车和SUV以及卡车等细分车型,以满足市场需求,达成2030年前2000万辆交付的目标。

3.2 关于4680电池

2022年初,4680电池就可以配备在相应的车型中。今年Q4会完成4680电池包的碰撞测试,目前一切进展顺利。

3.3 关于服务提升

超充计划将加速扩张,过去18个月,超充网络翻了一倍,特斯拉的计划是在24个月内再翻两倍。移动服务车队也有望加速扩张,提升特斯拉车主的服务体验。

3.4 关于FSD

FSD Beta版本的迭代速度有望在目前的双周一次基础上提速,但是不会是线性的,提升每日一次的可能性几乎没有。

特斯拉理解美国高速公路安全管理局对FSD的高度兴趣,并始终乐意保持透明和积极沟通,向社会分享知识,并愿意就安全方面与全球各地监管机构保持合作。$特斯拉(TSLA)$ $蔚来(NIO)$ $小鹏汽车(XPEV)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- So_1929·2021-11-01特斯拉在我心里,目前是一家正处在成长期的创新型科技公司,能源也好,汽车也好,都是他的载体,向加速可持续能源的转变是他的中心思想,特斯拉的护城河是创新,颠覆行业...还有老马的身体也很重要...😄12举报

- 山水畅游·2021-10-27特斯拉核心是要成为一家以人工智能为主的机器人公司,能源和汽车只是为了达成目标的一个阶段,这也是为什么现在很多投资人在他PE这么高的时候依然能坚定投资他的主要原因12举报

- 该买哪一只·2021-10-27特斯拉的自动驾驶软件技术日趋成熟,又开始拓展保险业务,它的软件即服务业务将带来非常丰厚的利润,苹果的iOS生态今天做到的,特斯拉很可能不逞多让,未来可能市值会超越苹果吧!11举报

- 富不过二代·2021-10-27特斯拉可谓是风口行业的战斗机,不论是造车、卖车、建设超充设施、能源开发和存储,还是看起来八竿子打不着的自动驾驶、汽车保险,特斯拉本质上都是为了加速电动汽车普及,进而推动世界向可持续能源转型。10举报

- 弹力绳22·2021-10-27特斯拉不愧为投资界永远的神,吊打一众同行。11举报

- 宝宝金水_·2021-10-27已经连续9个季度盈利,除了特斯拉,哪个新能源汽车厂家能办到?6举报

- Seamus2015·2021-10-26如果没有补贴,它就是个屁!如果是市场自由选择,它就是个屁!如果不是白左政府所谓减碳所谓环保所谓绿色,它依旧是个屁!1举报

- 骑士20200504·2021-11-01可惜,错过了4举报

- dnp·2021-11-01is Tesla going to hit record high of $1800点赞举报

- 丹尼尔加·2021-10-27乔布斯之后也就马斯克能扛得起科技创新的大旗了。3举报

- 老夫追涨杀跌·2021-10-27换电池是不是因为前一段时间的自燃事故导致的?2举报

- 德迈metro·2021-10-27很喜欢你的文章,算是最近一段时间对特斯拉最全的解读了。2举报

- 港谷小子·2021-10-27如果你的耐心足够长,特斯拉一直在给你机会。特斯拉值得中长线布局!2举报

- T0000025299·2021-10-27特斯拉除了三季度的业绩非常亮丽之外,它投资的比特币也在大涨,突破前高达到66666万美元了,可想它股价确实一飞冲天啊!1举报

- 高抛低不吸·2021-10-27只买贵的不买对的吗?哈,越贵越值钱,便宜没好货,特斯拉和苹果还有大饼大概就能诠释这个道理了!1举报

- 深情地与她对视了一眼·2021-11-01这个长期到底有多长2举报

- 股往金来_2352·2021-11-01如果上天再给我一次机会,我一定会买一万股!1举报

- epeizhi·2021-10-27现在tsla是能源+科技公司,未来会是科技+能源公司1举报

- 高富不帅W·2021-10-27没想到特斯拉的利好消息,一波接一波,这个月已经大涨40%,短期考虑止盈吗?1举报

- 五朵金·2021-11-01就买它了!1举报