【财报解读】蔚来的小目标都实现了吗?

11月9日美股盘后,蔚来发布2021年第3季度财报,其中营收、净亏损均优于预期。不过考虑到芯片短缺,生产线升级等影响,蔚来对4季度的交付和收入指引较为保守,蔚来财报后股价一度跌逾5%,现跌幅收窄至2.44%。$蔚来(NIO)$

财报显示

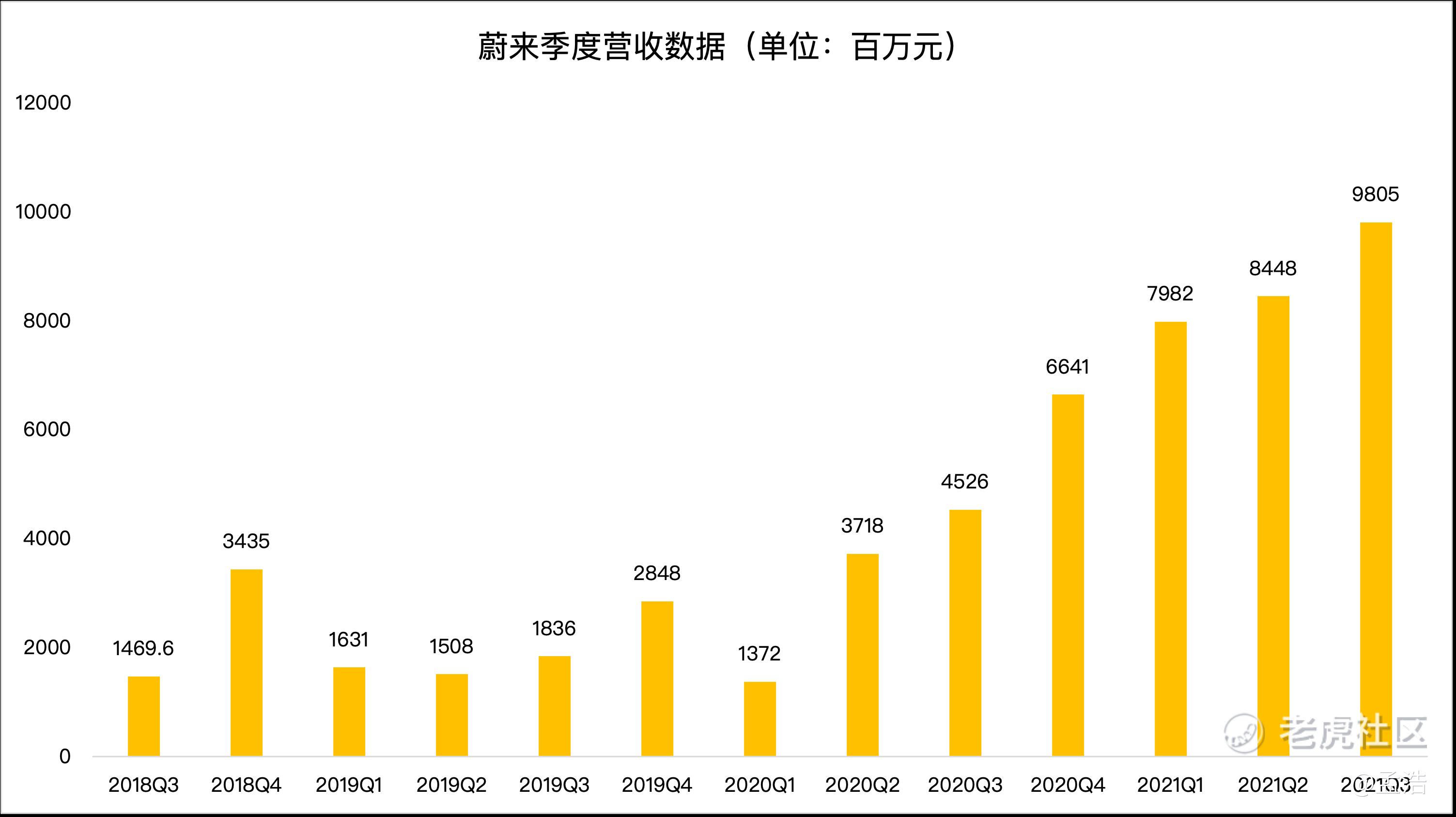

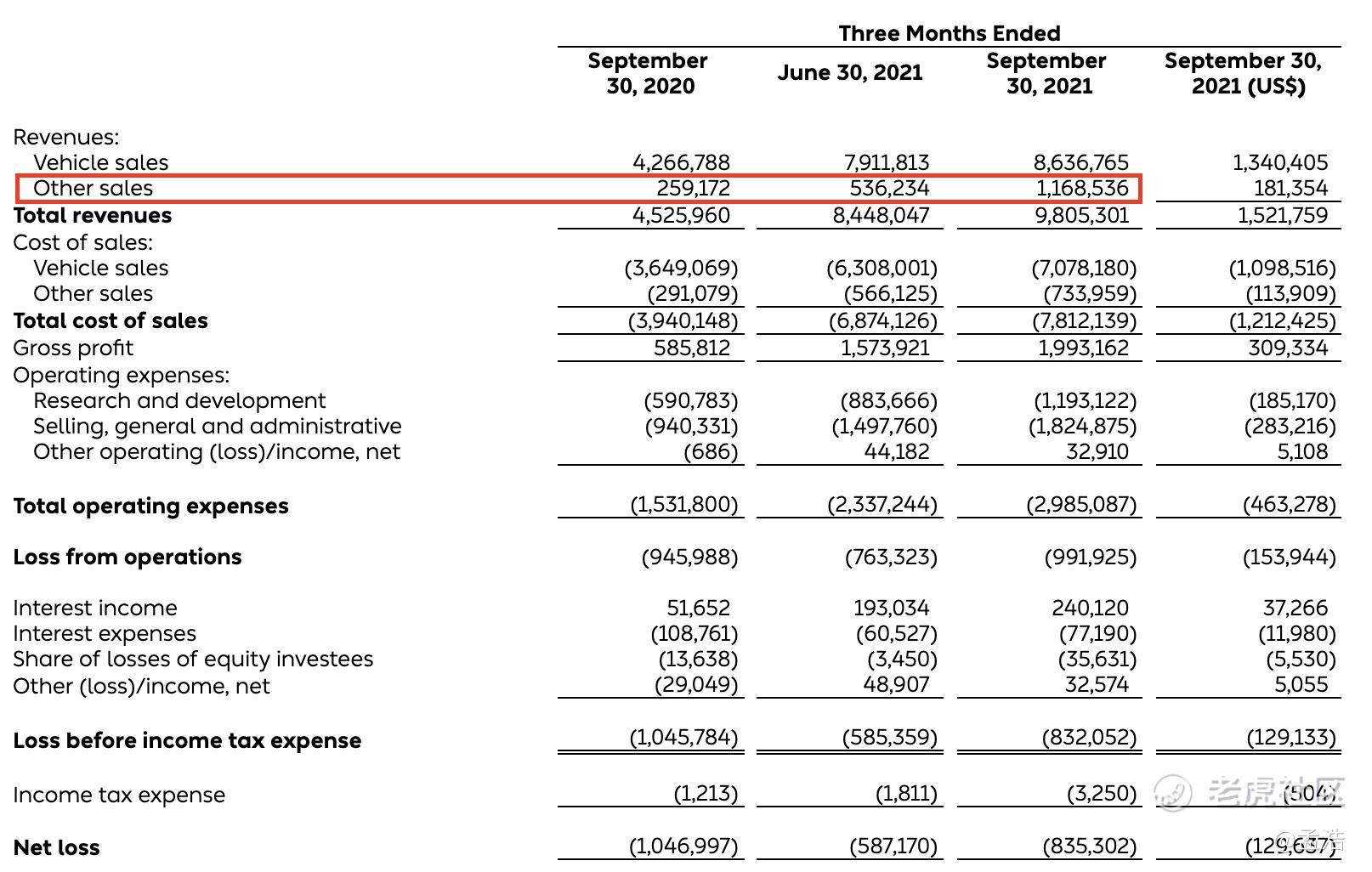

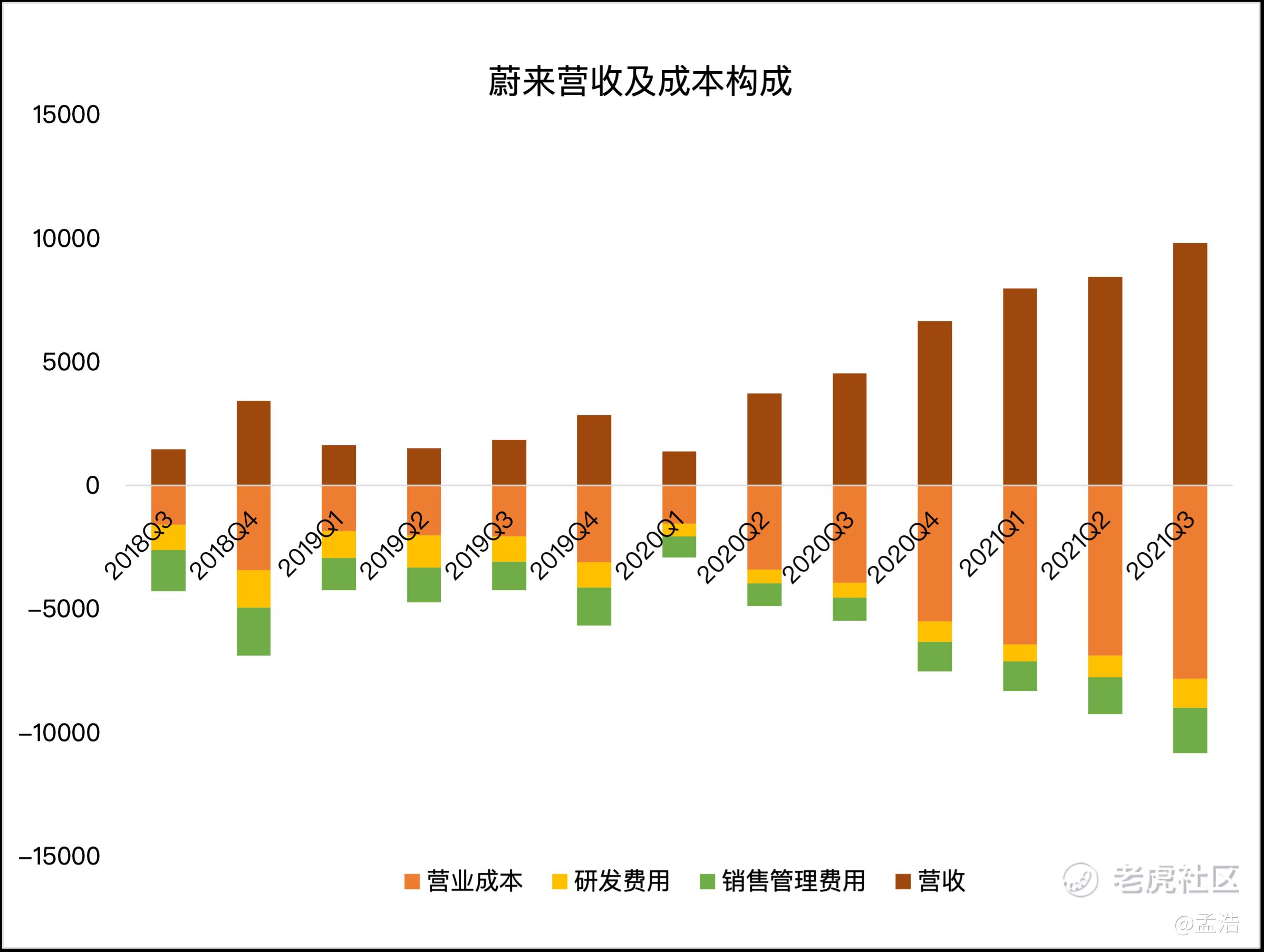

- 蔚来汽车第三季度总营收为人民币98.053亿元,与去年同期相比增长116.6%,与上一季度相比增长16.1%,超过分析师预期的93亿元。

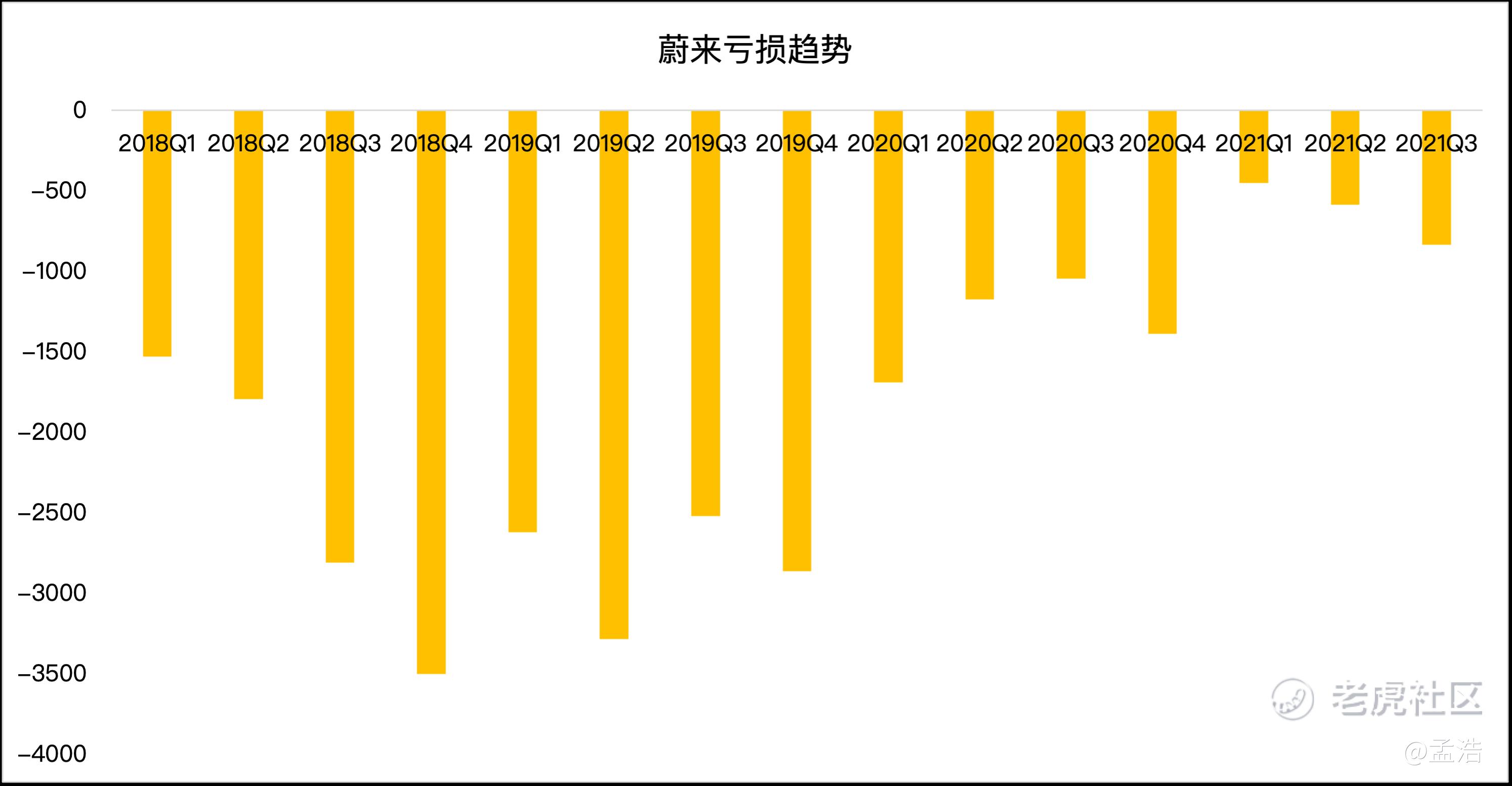

- 净亏损为人民币8.353亿元,与去年同期相比收窄20.2%,与上一季度相比扩大42.3%;调整后每股亏损为0.36元,优于分析师预期的0.63的每股亏损。

- 蔚来预计第四季度交付指引为23500辆至25500辆之间,同比增长约35.4%至46.9%,环比下降约3.8%至4.3%。蔚来预计第四季度总收入在93.76亿元人民币至101.056亿元人民币之间,同比增长约41.2%至52.2%,环比下降约4.4%至约3.1%。

碳积分收入助力蔚来营收大超预期

蔚来汽车第三季度总营收为人民币98.053亿元,与去年同期相比增长116.6%,与上一季度相比增长16.1%,超过分析师预期的93亿元。

成本激增,实现盈利有点难

营收数据之外,另一个关注点是蔚来的盈利能力,也就是毛利、净利润表现。随着蔚来毛利大增,亏损缩小,蔚来投资者最关心的就是蔚来什么时候能实现盈利?看看这季度的财报,感觉这个目标还是有点难。2021年第三季度毛利为19.932亿元人民币,同比增长240.3%,环比增长26.6%。2021年第三季度净亏损8.353亿元人民币,同比减少20.2%,环比增加42.3%。

10万小目标完不成了?

其实原本在看完3季度交付报告之后,对于蔚来的看法总体上是比较乐观的,像是蔚来的估值主要是销量+预期两个方面吧,销量比较直观,9月的交付数据一改前两个月颓势。 除此之外,近期又有多种利好,虽然4季度天气比较冷,但是年底一般都是电动车的旺季,从蔚来的历史交付数据来看,4季度往往是蔚来一年当中,销量最高的季节。截至三季度末,蔚来已累计交付6.64万辆,如果蔚来能稳住1万的月销,今年还是有望突破10万大关。要知道特斯拉用5年时间才达成年销10万辆的目标,但次年的交付量便超过20万辆,并在当年连续两个季度实现盈利,而蔚来现在正处于这个临界点。

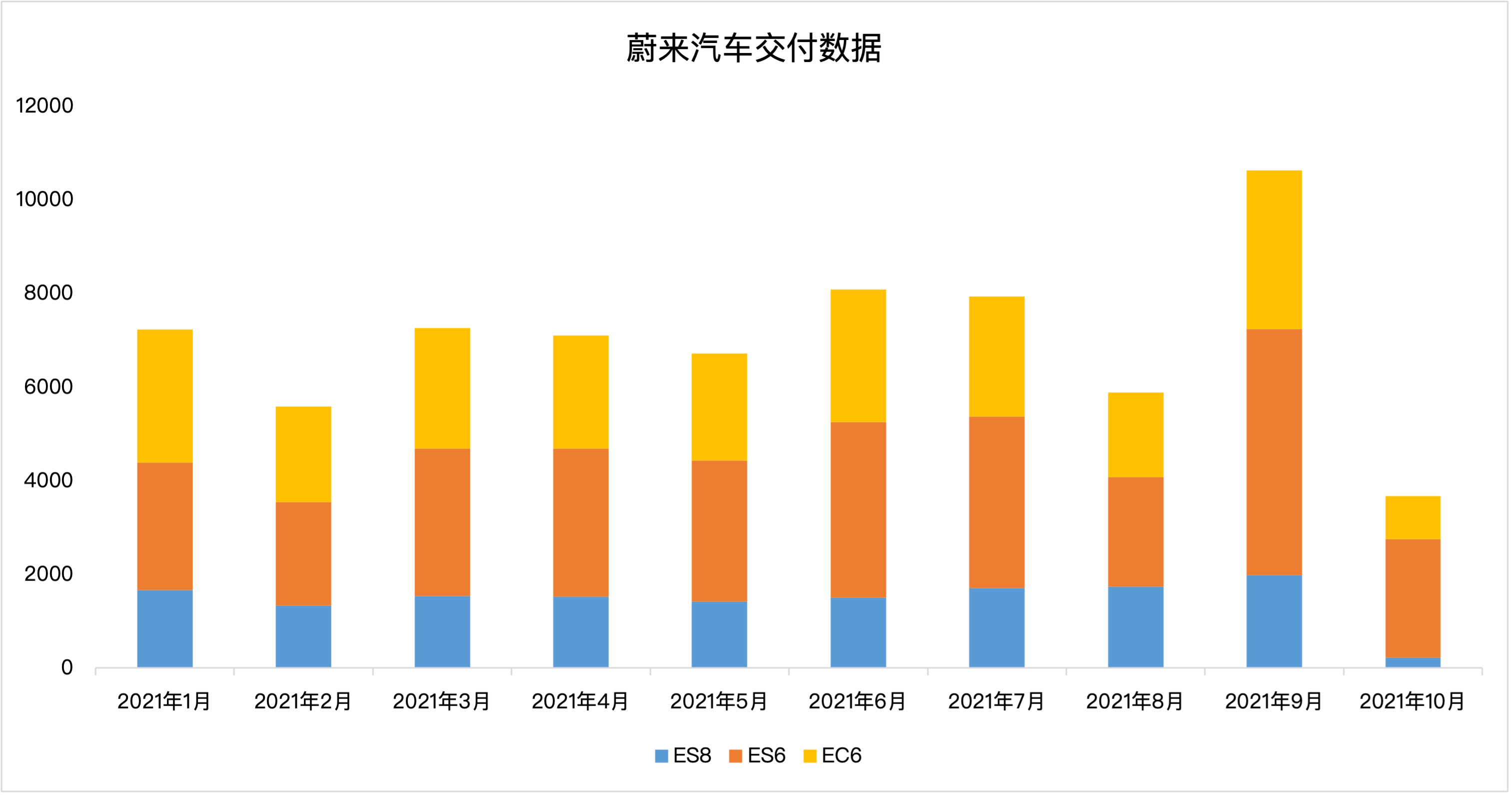

然而事实却啪啪打脸,再看看10月交付,蔚来汽车在销量上出现了巨大的浮动变化。根据数据显示,10月份,蔚来共计交付3667台,同比下滑27.5%,环比下滑65.5%,交付量同比环比双下滑。再看看理想和小鹏的交付数据,小鹏汽车交付10138辆,同比增233%;理想汽车以7649辆位列新势力交付量第三名,同比增长107.2%。

而蔚来之所以交付下滑,主要是因为2个原因吧,一个是原材料短缺,“缺芯”提了不止一遍,另外一个是停产导致的,蔚来表示为导入新车型和提升产能,江淮蔚来合肥先进制造基地生产线进行了改造升级。这一工程影响了10月份的生产计划,导致部分计划于10月交付的车辆订单将晚于原计划交付。

再加上这次财报的指引,蔚来预计第四季度交付指引为23500辆至25500辆之间,同比增长约35.4%至46.9%,环比下降约3.8%至4.3%。除却蔚来10月份交付的3667辆,蔚来相当于每个月都得交付1万辆左右,指引也不算低吧,不过10万的小目标多半是完不成了。

蔚来的小目标

单论财报数据来看,无论是蔚来3季度的营收与盈利能力,还是对于4季度略的指引,都算是意料之中,对于蔚来价值的判断,很多情况下,需要看他的未来。在电话会议中,蔚来主要提到了以下几点:

1、毛利率长期目标25%

在电话会上,李斌表示,蔚来明年的目标是实现20%的毛利率,长期车辆毛利率目标是25%,为此NT2.0平台的年产量要达到30万辆。此外,NAD软硬件系统的开发工作也在顺利推进。

2、明年1季度交付ET7,下半年再交付2款新车

在电话会上,李斌表示,蔚来将在明年第一季度开始交付ET7,基于NT2.0平台的另外两款新车型的开发工作也在按计划开展,预计于明年下半年开始陆续交付给用户。这意味着明年蔚来汽车将交付3款新车。

3、明年计划进入5个欧洲市场

在挪威NIO HOUSE开业之后,试驾过的用户中有四分之一都会下订单,这比我们在中国的效率高很多。但我们会控制交付节奏,因为各项服务要先打通,比如换电站在前些天才刚刚投入运营。11月份在挪威的交付会提速。明年计划至少进入5个欧洲国家,对于中国国内市场,蔚来表示,NIO品牌将深入到更多二三线城市。对于海外的长期目标是希望海外收入占据总汽车销售收入的50%。

单论财报数据来看,这不算是一份亮眼的财报,不过如果考虑到明年的预期,蔚来的未来还是充满希望的。你对蔚来怎么看?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$蔚来(NIO)$ $小鹏汽车-W(09868)$ $理想汽车-W(02015)$

未来可期

这篇文章不错,转发给大家