物业股暴跌,妥妥的错杀!

之前还是无敌一般存在的物业股,突然就暴跌了!

像融创服务最近2日一度大跌近30%,世茂服务单日曾一度暴跌30%,整个板块,哀鸿遍野,惨烈程度不亚于当初的教育股。

如此暴跌,仿佛物业股是下一个教育板块,但实际上,物业即无暴利,正能量浓度也不错,尤其是疫情期间,物业冲在防疫第一线。

因此,暴跌后的物业,妥妥的错杀!

论证错杀逻辑之前,还是要对引起暴跌的原因进行复盘,消息面上,物业板块有2条利空。

一是7月23日,住建部官网公布了《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》(简称“《通知》”)内容,要求对房地产开发、交易、租赁、物业等各个环节违法违规行为进行查处,物业服务是其因城施策整治的重点项目之一。整治内容包括服务内容、收费标准、公区收益、退出机制等方面。

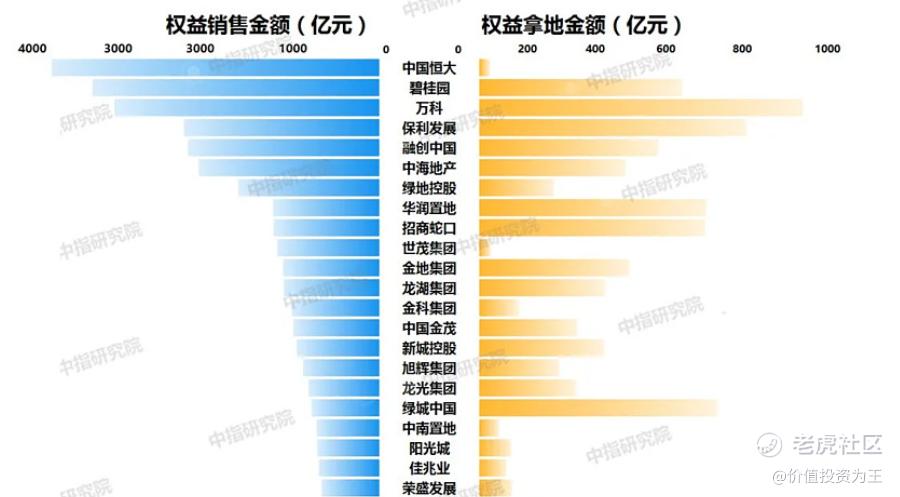

二是据媒体消息被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超年度销售额40%,买地金额除公开市场拿地外,还包括收并购方式获地的支出。

众所周知,物业的收入来自竣工交付的地产项目,如果地产公司被限制拿地,也就断了物业股的成长逻辑。

市场最怕杀逻辑了,物业板块之所以估值能在40倍,远高于地产股2-3PE的水准,靠的就是未来业绩快速增长。

因此,第二条消息对物业股的杀伤力更大,第一条只是规范行业发展,本身大的物业公司经营就比较规范,因此实际影响不大。

而对于第二条杀跌逻辑,实际上也是不存在的。

根据中指院的数据,2021年上半年50家代表企业拿地销售比均值降至29.3%,较去年同期下降12.3个百分点,低于40%红线。在三道红线和供地两集中背景下,房企拿地更趋谨慎。

因此来看,政策影响对物业股没有实质影响。

暴跌之后,物业股的估值变得更加有吸引力,如融创服务上半年净利润同比增长140%,达到6亿元。

由于物业没有明显的季节性,因此,简单估计,融创服务2021年的净利润在12亿左右,考虑到并购及盈利能力改善影响,全年净利润或达到13亿。

由此计算,融创服务2021年市盈率约36倍。

未来2年,融创服务预计净利润增速在30%-50%之间,由此看,物业股的估值并不夸张。

融创服务作为物业股龙头之一,颇具代表性,暴跌之后的物业股或将迎来播种期。$融创服务(01516)$ $碧桂园服务(06098)$ $世茂服务(00873)$ $华润万象生活(01209)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强]

参考

[思考]

[思考] [思考]

[微笑]