IGG真的低估吗?

在网上看了不少关于igg的帖子,除了夹带个人偏好的游戏测评,看好的帖子主要觉得igg低估。主要观点有两个:一个是认为pe很低,只有5倍;另一个是股息率高,超10%。

但我觉得这两个观点都有点片面,理由如下:

先说说pe,pe这东西一方面反映的是情绪,港股可以说是估值最低的市场之一了,很多股票pe都低到吓人,今天还查了一下,港股市场有128只股票市值比账上现金还少!可见这个市场有多变态。

另一方面,pe也反映的是预期,如果利润都出现下滑、或者预期下滑,那么自然是要打折扣的。在出海的游戏股里面,腾讯控股、网易这两个巨无霸估值相对较高(但也主要是因为有一些估值更高的业务);心动公司、创梦天地、哔哩哔哩还未盈利,pe为负不好比较之外,中手游和网龙的pe分别是8.61和7.69,但是其2021H1的利润增速为36.76%、28%。而igg2021H1的净利润增速为-44.04%。

并且,要知道这个pe是滚动市盈率,由于2021年下半年数据还没有出来,因此分子数据来源是2020年下半年和2021年上半年之和,而2020年的利润是igg的高光期,现在利润却下滑明显。如果用的2021券商一致预测的利润折算,pe( 2021E)为24。

因此,从这个角度上看,igg PE ttm 这么低,其实主要是港股市场变态+利润下滑引发的折价,但从动态市盈率的角度,并没有低估。关键还是看未来的利润预期。

再说说igg的股息率,现在交易软件上显示的股息率是10.26%,确实很高。

但是要知道,股息率TTM计算方法是,有发股息数据的最近4个月的股息和/股价。

根据igg的派息历史,2020年H1每股股利是0.502港币,2020年H2每股股利是0.534港币,2021年H1每股股利是0.145港币,也就是在年报发放之前,igg股息率TTM为(0.534+0.145)/股价6.63=10.24%。

可是如果年报出来,2021年H2和2021年H1一样只发0.145港币,那么股息率TTM将立马变成4.3%。一下子就从10.24%的高股息预期变成了4.3%较为正常的股息收入。

所以,股息率,不能轻易相信炒股软件上的数据,更要分析其背后的原因。

而igg的原因,有两个。一个是股利支付率从2020年的60%下降到现在的30%,但是2018、2019年也都是30%,所以不能算刻意降低股利支付,再加上igg最近两年推了好几个新品,也在加大游戏研发力度,预计未来一段时期保持30%左右;另一个方面,是2021年的利润下滑严重,这个是igg目前面临的最大问题,后面会继续说利润问题。

因此,不要盲目认为,现在买入igg ,就能稳拿10个点股息。若未来利润进一步下滑,维持30%股利支付率的话,那可能4个点的股息率都没有。

综上,从前瞻的角度上看,如果igg2021下半年利润环比不增长,那么无论从市盈率、还是股息率角度,都没有低估。重点还是要看利润。

但问题就在于,igg 2021下半年利润环比能平就不错了,很可能是负增长,并且2022年的利润也不见得能峰回路转。理由如下:

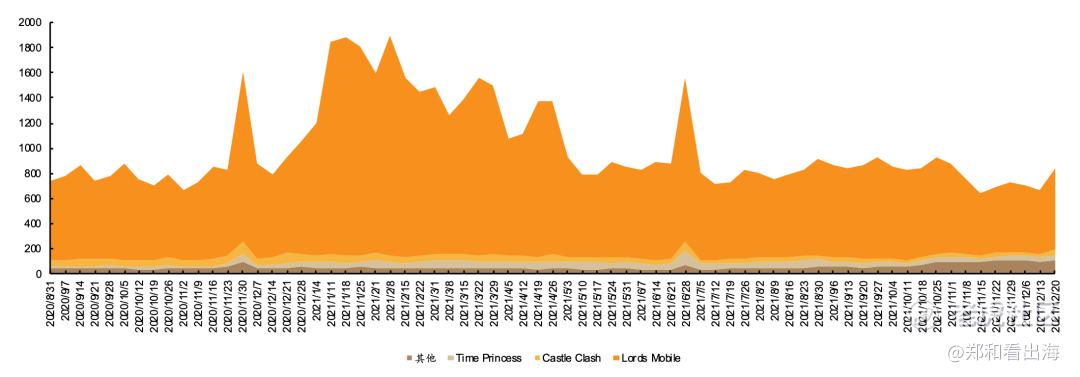

1、占比营收85%的王国纪元出现下滑,而后续的几款新品目前还没顶上。

根据第三方数据库统计的igg几款主要产品的ios端+google play端收入数据,可以很明显的看出来,整体收入是在逐步往下走的。尤其是占比最多的王国纪元下滑非常明显,而其它的游戏虽然有在稳步上涨,但目前还难以弥补王国纪元的下滑。

其实王国纪元,早在2019年营收就出现了下滑态势,但由于疫情,用户打游戏的时间精力更多,才又重起升势。

而现在王国纪元又重新开始下滑,或许是由于出海slg游戏越来越卷了。前有funplus不断深耕,早就反超igg坐稳slg出海第一;后有三七互娱,靠着砸钱做了20多款slg游戏,现在也有了Puzzles & Survival这样的爆款,排名上已经将王国纪元甩在身后。

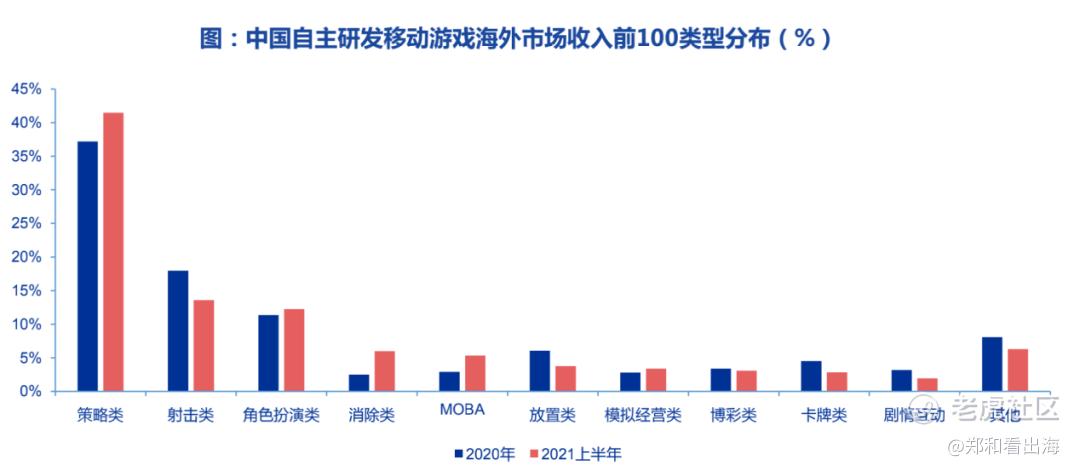

越来越多头部玩家,或进军、或深耕slg这一品类,导致玩法已经很丰富了,再做容易同质化,并且slg品类本就研发难度大。所以再做一款新的slg游戏风险,肯定比做别的竞争小的品类,要大的多。

所以,igg近几年的新品,大部分不是slg的。目前表现较好的新品,有女性向换装游戏《时光公主》、放置类新游《Mythic Heroes: Idle RPG》。

2、研发新品类导致费用率上升

游戏行业烧钱就烧在买量成本和研发上。

但是对于买量,igg一向是比较克制的,一般等稳定运营之后,就只用25%-30%的收入来买量,即使现在买量越来越贵,igg也没有提高这一个比例。同行则凶猛多了,例如三七互娱销售费用率高达60%。

上面说到,近年来,igg向多个不同品类研发新品,因此研发费用的自然会提高,此外,igg为了提高研发实力,将研发总部搬到上海,研发人员成本自然也增加不少。根据最新中报数据,igg研发费用率达到15.38%。

在中报业绩会上,igg也表示,2021年下半年继续扩张大约三四百人,更想招一些有很好的学历且有五年到十年的工作经验,而不是新人。所以预计未来一段时间,研发费用还会继续上涨,利润将进一步承压。

3、之前的利润有部分是来源于变卖心动的股份

2020年利润高,其实一部分原因也是由于卖出心动的股份计入的投资收益。

心动上市前,igg拥有心动的6.84%的股份,心动上市后股份比例稀释至5.81%。2020年卖了一小半,截止2020年12月31日还有3.50%;2021年上半年基本把剩下的卖完,只剩0.002%。

而现在也没什么可以卖的了,利润将进一步下滑,预期分红也很难像2020年一样大方了。

总结一下,由于未来利润将承压下滑,igg 的 pe ttm、股息ttm都是有所失真的,主要还得看这些新品能不能出来一个爆款,至少弥补王国纪元的下滑,但目前来看,还没有新品可以支撑期,因此,个人认为,igg并不算低估。

$IGG(00799)$ $心动公司(02400)$ $网易(NTES)$ @小虎AV 、@Tony特别帅 、@爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。