震惊,半导体哀鸿遍野,这支股却历史新高!

抱歉,用了震惊式的标题党,但看到安森美的股价,着实让我吃了一惊。

众所周知,半导体行业在2022年一片哀鸿遍野,拿知名的英伟达来说,股价一度从最高点回落60%,即使是芯片代工之王台积电,也一度逼近腰斩!

如此“垃圾”的行业,安森美却在近期实现了历史新高的壮举,它是怎么做到的?

先简单介绍一下安森美的业务,公司是世界领先的功率半导体供应商,也是全球第一大汽车图像传感器供应商。

从业务划分上来看,安森美有3块业务,分别是Power Solutions Group电源方案(简称PSG)、Analog Solutions Group先进解决方案(ASG)和Intelligent Sensing Group智能传感(ISG)业务。

三块业务的主要产品如下:

(图片文字乃谷歌翻译,部分产品翻译结果不准确,但相信大部分投资者并不知悉相应产品的具体用途,后文会对重点产品进行解释)

安森美的产品从终端用途上又可划分为3类,分别是汽车业务、工业和其他:

其中,汽车业务2021年的收入占比为34%(先预留悬念,该数字值得重点标记)。

对于不了解安森美的投资者来说,我们先从年度业绩上来看下基本面如何。

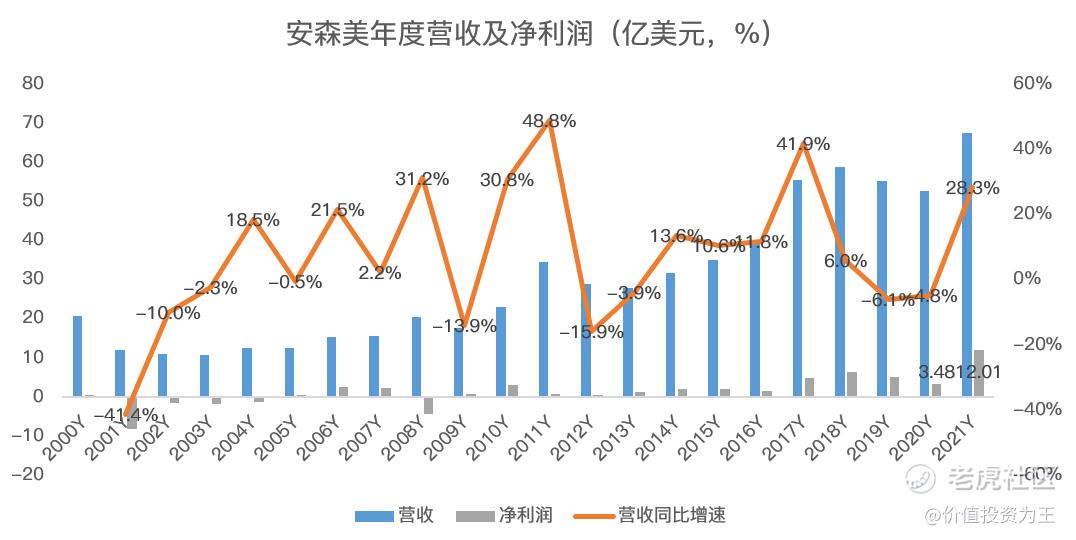

如下图所示,安森美的收入和利润在2017年之后迎来爆发,尤其是2021年是半导体行业大年,安森美的收入同比大增28%:

虽然收入增速只有28%,但净利润却从2020年时的3.48亿增长至12亿,暴增245%!

之所以净利润增速远超营收,主要是安森美近年来剥离了利润率低的产品,聚焦于高毛利产品造成。

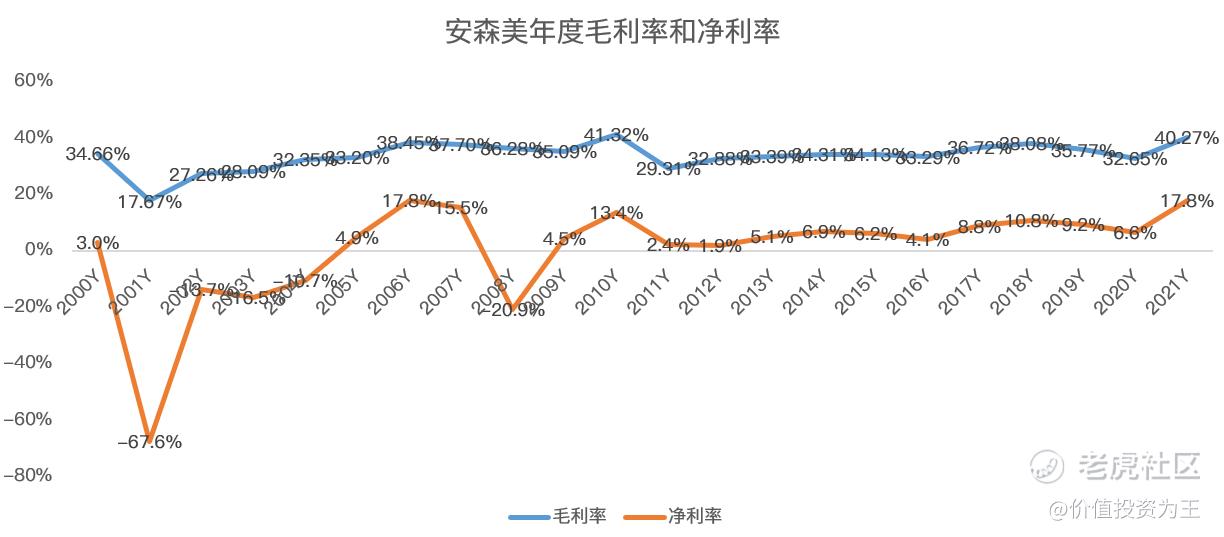

在盈利方面,2015年时,安森美毛利率为34%,净利率6%,而2021年时分别提升至40%和17.8%,盈利能力可谓实现质的飞跃:

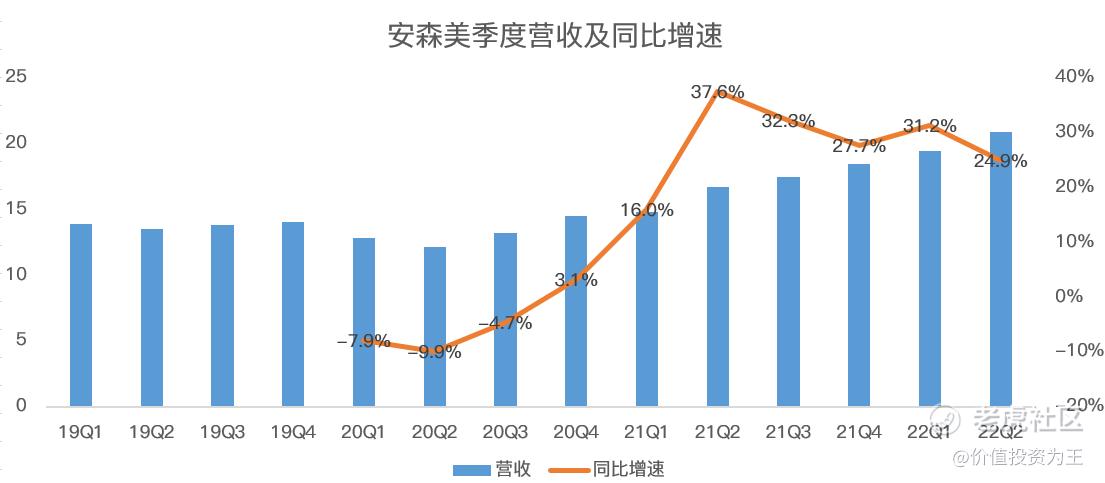

从季度业绩上看,安森美在2022年继续高歌猛进。

在此次股价创历史新高之前,安森美刚刚公布了二季报,其中营收同比增速25%,季度净利率27.2%,连续3个季度超过25%:

虽然25%的增速较此前几个季度有所回落,但完胜英伟达,后者二季度营收增速仅3%,而一季度的时候,营收增速还高达46%!

存储龙头美光科技更是一再调低未来营收增速,与之对比,安森美对三季度的指引同样强劲,预计营收增速在18.8%-24.6%。

虽然三季度增速较二季度持平或略低,但安森美的市盈率却处于近10年来最低位置附近,与之相比,业绩增速已是锦上添花:

探讨完过往业绩,让我们聊聊安森美未来前景。

首先,安森美的股价之所以强于英伟达、台积电、阿斯麦、美光等半导体公司,最重要的一块即汽车业务贡献了较大的收入。

众所周知,疫情爆发之后,全球新能源汽车的普及率正在快速提升。在以前,燃油车的电子元器件成本只有50美元,而到L2级以上的电动车、混动车,其电子元器件成本为750美元;未来L4/L5级的自动驾驶汽车,电子元器件成本可以达到每辆车1600美元。

目前汽车电子元器件从2019年的131美元,猛增至2022年的715美元。

最明显的特征就是新能源汽车大幅增加了汽车图像传感器,每辆车的摄像头数量都在不断增加,以提升安全度。

从2021年来看,虽然燃油车销量持平,但电动汽车增长了94%,预计未来五年内,其复合年增长率将达到22%至45%。

其次是安森美的碳化硅产品。

碳化硅又称碳硅石,是在大自然中也存在的罕见矿物,工业上以石英砂、石油焦(或煤焦)、木屑为原料通过电阻炉高温冶炼而成。

碳化硅由于化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好,是卫星通信、高压输变电、轨道交通、电动汽车、通信基站等重要领域的核心材料,可谓“万物皆可碳化硅”!

据了解,采用碳化硅芯片的电动车,能够使电驱装置的体积缩小为五分之一,电动汽车行驶损耗降低60%以上,相同电池容量下里程数显著提高。

半导体产业发展至今经历了3个阶段,第一代半导体材料以硅为代表;第二代半导体材料砷化镓也已经广泛应用;而以碳化硅为代表的第三代半导体材料,相较前两代产品性能优势显著。

根据安森美的财报信息,其位于美国新罕布什尔州的碳化硅(SiC)工厂落成。该基地将使安森美到2022年年底的SiC晶圆产能同比增加五倍。此外,此次扩张建厂能够使得安森美掌握更完整的SiC制造供应链,使其具备SiC粉末和石墨原料的采购,以及将封装好的SiC器件进行交付的能力。

安森美表示,公司未来三年将实现40亿美元的SiC收入,2022年的SiC的收入将比去年增加两倍,并在2023年实现超过10亿美元的收入。预计SiC的潜在市场容量将从2021年的20亿美元增长到2026年的65亿美元,年复合增长率33%。

凭借强劲的基本面,安森美在今年6月被纳入标准普尔500指数,进一步吸引了资金配置。

除了汽车,工业市场在2022年也展现出极强的韧性,该业务2021年贡献了27%的收入,今年二季度的营收增速高达34%。

在经济前景不佳的当下,工厂客户仍在向智能化转型,相应的需求就消费级电子产品更为强劲。

有了汽车业务和工业业务加持,安森美未来的前景一片光明!

$安森美半导体(ON)$ $台积电(TSM)$ $英伟达(NVDA)$ $美国超微公司(AMD)$ $美光科技(MU)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

医疗器械具有安全属性与医生黏性,是一个具有天然壁垒和随时间必然走向集中的行业。

医疗器械门槛为影像诊断 < 体外诊断 < 介入耗材。高端介入耗材,例如起搏器、高端骨科植入假体、高端心脏血管介入耗材,其疗效是基于10年以上的大规模临床试验的,不是厂商说自己的先进医生就认可。而且很多疾病的国际指南,大家公认的术式只能使用对应的器械,其壁垒可以长达20年,这就是为何耗材的壁垒最高

喜歡看著你們撕起來