【虎友访谈】蔚来韭号员工:蔚来已然无敌!

“就国内而言,只要肯砸钱就能复制一个理想小鹏零跑哪吒,问界看着理想,小米盯着小鹏,哈喇子流了一地。最后看了一眼蔚来,太硌牙了算了算了……”

虎友们,还记得曾经采访过的@蔚来韭号员工 吗?本期他又带来了很多惊人言论,咱们一起看一看!

@蔚来韭号员工

苦主们,我又来给电动车指明发展方向了,咱们吹着唠。

Q:好久不见!这两年您有做调仓吗?收益情况如何?

过去这两年没有调仓,毕竟上次吹牛吹过了,大神嘛,大神怎么好意思还三天两头的调仓,成何体统。蔚来的走势图就是我的收益走势图。需要回顾一下我当初的预测,看好程度依次是蔚来10分,特斯拉8分,理想5分,小鹏3分。结果前段时间看眼股价,啪啪打脸啊,还以为拆股了,心疼倒是不心疼,就是预测错了特别没面子,当然也没啥好担心的。$蔚来(NIO)$

Q:简单说一下自己对当前电动车行业的理解吧?

从大环境上讲,去年对资本连续的铁拳,今年以来疫情反复和退市担忧让中概的估值逻辑发生了巨变。资本市场的情绪是达则诗和远方,穷则眼前的苟且,在这两个端点间摇摆,现在就是估值逻辑更靠向眼前的苟且。所以能看到,理想上市的时候就是主打财务表现良好,但估值三傻里一直垫底,可最近逆袭蔚来成为新势力里估值最高的,因为当前的华尔街估值逻辑就是一个,别跟我说什么布局画大饼,我就看眼下。所以蔚来的各种空方意见是伪问题,真实的现象是中概整个水位下降,所有船都下降,可以看到小鹏当了大半年销冠,销量上也逆袭了,可蔚来股价现在20,小鹏24,其实和2020年3季度一样,还是同一水位。

Q:理想股价最近表现很好,您觉得这是什么原因?

为什么理想相对一枝独秀?就是估值逻辑变了,以前是家里三个孩子,经济好的时候读书好的,读书好想考大学的受宠爱,读中专毕业就进厂打工的不受待见;现在环境差预期变了,还在读书的会被看成赔钱货,进厂马上能挣钱的成了香饽饽,就是这么个道理。

因此依照我的判断,要么估值逻辑逆转,疫情管控带来的不确定性消除,市场重新偏向于乐观的诗和远方那一端;要么一直扛到2024年全年利润转正,即使眼前的苟且也不怕,否则蔚来的估值一直会这么软趴趴20块附近游荡。(影响估值逻辑的其中一个因素:中概退市的担忧已经不大,双方会就审计标准达成一致。)$理想汽车(LI)$

Q:谈谈您对蔚来空方观点的理解?

接下来我一边替蔚来洗地一边“迫害”友商吧。新手村里产能过线可能就够了。

去年3季度以来,很流行的观点认为蔚来的销量掉队,就不从价格区间高来反驳,不妨从蔚来自己的视角去看,熬过了19年的断粮危机,NT2.0平台立项以后,还愿不愿意投入为第一代平台扩充产能?大修大补就不愿意嘛,到了2022年以后866的竞争力必然下降,那我宁愿小修小补生产线,顶着产能卖一段时间。以蔚来对江淮的重要性,扩产一倍就是一句话的事,江淮自己也会主动请缨,没扩产只能说明是蔚来自己不愿意。要知道比产能不足更恐怖的是产能过剩,你看看现在小鹏慌不慌,去年预判形势一片大好,小手一挥,三四季度开始咣咣上产能。转眼到了今年,提价属他最早,打算过个肥年,到头来变向降价也是最早。在去年11月开始交付P5,有生力军的情况下,最近就已经出现了订单不足的情况,产能出现空转。

销量没跟上友军李斌有个解释,蔚来的市占率并没有下降,因为整个高端纯电的盘子最近没涨。这话何小鹏是万万不敢说的,20万价位上下的纯电今年大爆发啊,比亚迪哪吒零跑交付都蹭蹭蹭的涨,海豚的订单也已经排到5个月以后。可小鹏的交付从一月以来就没再摸过新高,市占率下降严重的同时,近期甚至订单储备也不足,要靠网约车订单续命。这种频繁的涨价降价,接网约车走量单,基本就告别品牌溢价,25%的目标利润率已经是水中花镜中月。那有人就要说,这些事特斯拉也干啊,你是不是双标。特斯拉江湖地位摆着,掌握了绝对议价权,相当于美联储,加息降息涨价降价全世界都要盯着参考。网约车是靠特斯拉续命而不是相反。特斯拉能做么做是因为横,小鹏这么做真的就是无奈。

Q:理想新车型L9特别火,您关注了吗?

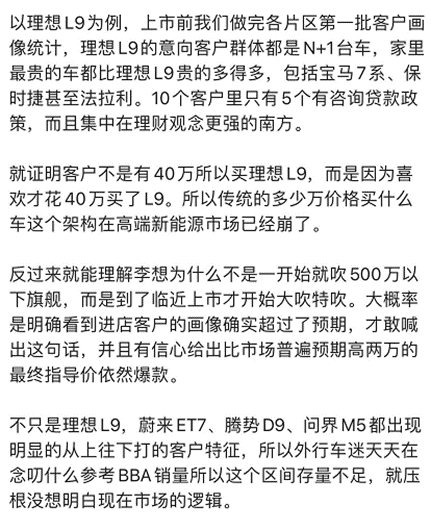

我很不喜欢理想,但我敢肯定L9会大卖,我自己都有点心动,可以说【品牌黑产品粉】吧。多屏我欣赏不来,但是车子的颜值,空间,方向盘和冰箱,看得我心中酸楚:要是蔚来也有就好了。不过转过来问一句,作为棋局里的一枚落子,L9战略价值几何?这里要先说一下理想和蔚来的产品定位逻辑。下面的信息引用自孙少军的微博,我对他的观点基本赞同但是会有延伸。

都是第N+1辆车,ET7和L9是有区别的,蔚来在车之外还拥有完善的补能体系和服务传统,那他更有可能被扶正,成为日常主力车偏商务;L9则娱乐性,玩具属性更强,这点和高合一样,只是高合产品力太差,不如互联网出身的人对用户痛点的把握能力,已经歇菜了。这也就能理解为什么李想对用料一点都不讲究,谁会跟玩具较真呢?

如果李想的理想是割据一方,那L9奠定了基础。照着这种精准定位的路子理想可以活的很滋润,但公司也大不了,玩具公司嘛。可如果他是想逐鹿中原,那L9没有任何战略意义,因为没有护城河,沙发冰箱大彩电谁家不会装呢?转眼明年开春,余大嘴雷布斯看着L9大卖,心痒难耐,一拍大腿,华为智慧屏小米电视统统滞销了,往车里搬,倒时候儿咋整?增程式也不是护城河,问界和岚图一哆嗦不也进了场,最近又挤进来一个哪吒S。M5的交付量7月已经到了7000,而对标的理想one的还是卡在了一万出头这里,增程式这一亩三分地里,理想的市占率已经受到侵蚀这是不争的事实。目前还没有出现小鹏那种订单不足,变向降价的情况,可等到问界进一步扩产,理想one的这一块根据地也是麻烦。李想自己在微博上说精准定位也可以是一种护城河,可理想精准定位的路子学的就是早期蔚来,ES8就是最早的第N+1辆车。甚至营销套路也像,发布一款头上长角的车,说一段上热搜的狂语,订单把APP冲到宕机,看着眼熟吗?只要是别人能学的,都不是护城河。

随着革命的进行,蔚来从打游击起家,去年广积粮高筑墙,今年准备进行攻城进入大众市场,逐鹿中原。可理想这边,因为产品本身没有可见的护城河,产品之外压根儿就没搞配套基建,明年的纯电新车如果是在大众市场中去精准定位,竞争力几何呢?所以大概率还是聚焦在发掘在高端小众痛点,主打娱乐性,就是“氪佬的玩物“这个路子。这就相当于李想一看整个晋西北都打成一锅粥了,盘盘自己手里的家伙事,唉算了算了不参合,我也去开发敌后根据地,只是方向指向外蒙,一溜小跑打到中苏边境,搞割据去了。何小鹏曾在微博上发问揶揄理想,精准定位的公司成功的有没有例子,那不就8848嘛,在智能手机的大鱼吃干净小鱼的格局下,满足地主老财们常人无法理解的恶趣味,每年卖出20多万台,自己活的很滋润,也没人来跟他抢,无非就是做不大而已。

Q:您觉得蔚来ES7能带来什么成绩?

ES7热度上被L9碾压,这个要看ES7在蔚来的战略体系里到底是什么角色。答案就是防守,曹仁,不要看别人说的就是你。蔚来需要一款四平八稳,没有亮点但足够优秀的NT2.0的SUV守住自己的革命老区。未来一年靠ET7+ES7+老866这个产品矩阵把近一年的单月交付量在维持在1.5万-2万,明年866上第二代平台翻新装个犄角续上销量,守住40万+高端纯电动6成甚至以上的市占率,那蔚来可以从容的开发子品牌,大大方方的迈着小碎步下探到20万乃至10万的区间攻占大众市场。在这个角色安排下ES7月销2000台就已经完成任务了,难么,一点都不难。结合8.1号出的第二个子品牌新闻,一些认为蔚来高端玩不动了空方观点也就没啥意思。你天梯8000分,一路输到3000分,那直播间里欢声笑语都是埋汰你的;可你每天上大号操作几场守住高端局分数,开个小号去3000 4000分段表演花式钓鱼,那你直播间里粉丝各种整活刷火箭就是可以预期的事。说到这儿肯定有人要杠啊,蔚来挺狂啊怎么就高端了。哎,去了解一下车展,大点的车展BBA会主动要求不要跟蔚来安排在一个展区,人起都被她抢光了。来自对手的认可,伏地魔钦点的小哈利做对手,额头上的小闪电更亮了。同行的共识什么时候普及成国内消费者的共识呢?有一个观察点,就看蔚来会不会频繁成为婚车。而这一点L9价位虽然也到这个豪华区间了,但是做婚车就会很违和,因为大玩具嘛,有点儿戏。

单看近半年866的交付情况,都平均下来在7500台左右,刚好就是江淮工厂不加班的产能,一点不浪费。这都还是受到了2022新款866的延迟购买抑制,也要诚实的补充一下有看到ES8变向降价的消息,确实会受到L9与自己家ES7的分流,但重要的是量很少,新车马上能续上,市占率不受影响。作为第一代平台龟速机车芯片的产品,老866维持了稳定的市场占有率,而小鹏和理想的第一代产品却没做到,为什么?

因为蔚来这个赛道上就是没有竞品。就国内而言,这么多财团只要肯砸钱,人人都能复制一个理想小鹏零跑哪吒,问界看着理想,小米盯着小鹏,哈喇子流了一地,可看了一眼蔚来,太硌牙了算了算了,渠道售后软硬件啥都好说,可这个补能体系怎么学?就跟太空轨道一样,坑位有限,先到先得,换电站好位子就那么多,蔚来占了别家就没法占,想学也晚了。直接劝退。毛主席教育我们,什么是战略性错误,就是你知道错了,可也没法改了。

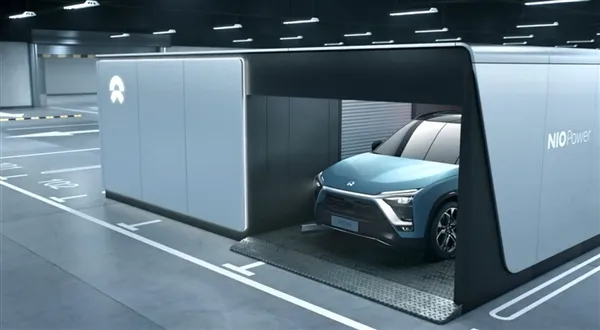

T:当前市场上有一种空方观点是“换电站不赚钱”,对此您是怎么看待的?

近的说就是这个投入真的不算大,坊间传说换电站的建设前提是该区域内有300个蔚来用户,40万均价的车,那就是1.2亿的销售额,配个300万的基建,均摊下来一点都不贵,再加上以后无人值守的居多,运营费用也实在不高。蔚来车辆保有量和换电站之间也会出现规模效应,有本书叫《规模》提过一个发现,城市的车辆越多,需要的加油站并不是等比例增加,而是低于这个比例就够了,比如1万辆车需要10个加油站,那10万辆车只需要90个加油站,换电站也同理,均摊成本会越来越低。即使现在的这个规模,换电站可能已经比超充站划算了,网上有测算。

远的说,那就要从蔚来的阳谋聊起了,在蔚来母品牌的这个盘子内,换电站从一开始可能就没打算盈利。可是大众市场的子品牌去跑运营车,然后补能全部交给蔚能呢?就算指望个低保,不要求赚钱,考虑进运营车部分的盈利后,换电业务少亏甚至不亏可以做到吧。底线有了再看看上线,在一个只有充电桩的世界,无论是还需要司机的高阶辅助驾驶还是全自动驾驶也就是robotaxi,充分竞争下会出现一个谁也卷不动谁的局面,正如共享单车那样,成本谁也不比谁低,铺货能力谁也不比谁强,最后就是谁也不怎么赚钱的无效竞争,哈罗单车产品经理拿刀片去刮友商车轮胎这种喜剧场面就是必然出现的。

那满世界充电桩一旦引入一家换电的运营车公司呢?我可以用低成本的电池,续航不够也可以通过高效补能体系弥补,那我资金周转率就高回本更快。如果对手跟我用一样低成本的电池,跑个200公里就要去排队冲一小时的电,那他的运营效率就比不过我。效率和成本我怎么着都要掐住一头,那竞争就会向我倾斜,不说干掉所有竞争对手,但占据robotaxi里的一把交椅还是说得过去,到时候再回头看换电站那点投入还算钱么。说是阳谋,因为蔚来已经把所有牌都掀开给你看了,10万级别的第二子品牌,你以为拿来干嘛的。至于800V超充装干掉换电模式那也是无稽之谈,商场,服务区,小区电容才多少,满大街电动车里哪怕只有3成指望着800V解决补能焦虑,切尔诺贝利拿给你造也都跳闸了。

换电这个护城河有多深,越想越怕。从豪华打到大众市场,都是围绕充换一体这个体系在玩,核心技能,必须坚定投入。

Q:怎么看待宁德时代入局换电站

你看宁王这个巧克力的设计,一辆车三块电池,没事跑去换一块。开油车会在油箱还有2/3的时候跑去加油么?电车也是同理,我一整块电池,剩1/3, 2/3一样可以随便换,一次拆换比三块电池省事。通过这个矛盾就可以分析宁王的决策心理,看到了换电的潜力,但是不想做成蔚来的标准,这就给他人做嫁衣了嘛,非常纠结的下场。那在这种拧巴的动力下决策层会迟早出现分歧,持续大力的投入就会很成问题。

Q:今年6月底,灰熊(Grizzly Research)发表了一份针对蔚来的做空报告,称蔚来汽车很可能利用武汉蔚能来夸大收入和盈利能力。对此您是什么态度?

换电站引发的做空报告,这个本身没有什么讨论的,大行都出来打抱不平,灰熊属实无厘头,我一度怀疑是不是蔚来自己请的演员,相当于马保国雇英国拳王打了场假拳。我倒是对友商挺遗憾的,新势力互相研究也不是一天两天了,谁家有没有猫腻心里都是门儿清,第一时间是报告发出后一天,第二时间是各大行出的反驳,第一时间第二时间友商都有机会出来撑一下蔚来:我斌哥哥放牛娃出身,从不坑穷人,你们这帮华尔街歹人欺负老实人是吧。不是道德绑架,而是这么做对自己无论个人还是品牌形象都是巨大提升,格局蹭的一下就上去了,然而他们浪费了这次机会。

一说又说到格局,格局这个东西说起来玄而又玄,把他跟公司挂起钩来我倒觉得有点靠谱。格局就是环境喂出来的,有个棉花糖试验嘛,富人家的孩子能延迟满足,苦出身的孩子就没法忍住嘴。现在最暴躁的是谁,魏派老总排第一,何小鹏排第二,天天茬架,心里慌顾不得风度。最风轻云淡的,就属我斌哥,充电桩全品牌开放,从不跟人拌嘴。有人要说斌哥经常口出狂言,李斌和李想这两个人放炮上的热搜都是故意的,不得罪现阶段潜在用户,全民热议,讨厌他们的人只要参与讨论就输了。区别只是李想把聪明都写在脸上了,李斌则是极其精明,但是给人或者主要是用户的印象就是人傻钱多老实巴交,这个境界我觉得更高。就拿开放充电桩的事来说,当然可能蔚来就是要凹个造型显得格局很大,但万一人家心里想的是头上的达摩克里斯之剑是反垄断法,现在先做好规避动作呢?

Q:蔚来合作伙伴大会上,传出零配件不足的消息,这件事您关注了吗?

这也不是事儿。蔚来的新厂拍了个宣传短视频,我看完就一个想法,努力了8年半,终于叩响了产能地狱的大门,现在的供应链难度只是开开胃,后面才是当年马斯克当年经历的那样,斌哥赶紧趁现在多陪陪老婆孩子,后面直接长租个新上市的拖车,住进新桥工厂得了。特斯拉当年德州的产能地狱持续了3年,可放在中国1年就够了。合肥又拉上了比亚迪,整个供应链的完善已经是近在咫尺的事,蔚来又是新能源之都的亲儿子。说起合肥又要说一嘴对赌协议,这个对赌协议和老百姓打赌不一样,合肥又不会盼着蔚来输,赢他那点钱。对赌协议是用来激励蔚来的,到时候就算还差一点,合肥自己下场帮你拉活也得帮你过线,是这么个情况。而且从产能安排来看,过线是没有悬念的。理想蔚来的定位策略其实就是,中国不缺有钱人,缺好车,只要造的出来绝对卖得出去。

这件事情其实也可以看出特斯拉入华对整个产业链的帮助并没有苹果那种效果,各家主机厂都是自己理顺供应量搞自己的件,通用性不高。

Q:有人质疑蔚来的公关能力?

特斯拉的公关才是最差的,但并不影响销量。从蔚来这两个月的交付来看,也确实没影响。相反,公关能力太强才是企业的灾难,动不动就跨省的企业你敢招惹么。蔚来的公关差,但是差的很稳定,这就行了,出个幺蛾子全网都敢帮腔,从根儿上解决了店大欺客的担忧。$特斯拉(TSLA)$

Q:对特斯拉有什么新看法?

能阻止特斯拉的只有马斯克,不过看起来他真的在往这个方向努力。如果他还是活跃在各种社会新闻,而自家车子迟迟不用上激光雷达,那我真的有点担心特斯拉了。

我这两年对马斯克看法改变挺大的,以前可能太高估他的能力边界了。国内对马斯克是过分神话了,回头想一下,18年特朗普发动贸易战,指责中国不遵守入世协定,中国为了回击这种说法开放了外商独资这个权限,当时制造业这块举目寰宇就特斯拉一家有这足够的动机,为了自救嘛,其他的若干合资厂,国内利益集团深厚没法改了。然后才有了临港放了蔚来鸽子把特斯拉招进来,各种超国民待遇安排上。去年特斯拉各种被黑,其实从来没有来自官方的打压,都是自媒体带节奏,看着要不行了官媒不好再装死出来说了一嘴谁给特斯拉的勇气,其实是保护性敲打,315也没安排他上,为啥呢?因为特斯拉是中国深化改革开放打造的样板房,比亲儿子还金贵,带出街遛弯,指着马斯克脖子上八斤重的大金链子跟老美嘚瑟,看见没,顺我者昌,享不尽的荣华富贵。中美关系越紧张,特斯拉统战价值就越凸显,安全得很。

至于关键地区不让特斯拉进,那当然了,国土安全必须防一手,毕竟是外人。那你说这个算啥呢?超级狗屎运呗,但马斯克可能不这么想,扭头就踩着七彩祥云跑去表兄马克思故乡去拯救工业4.0了,结果先是被环保组织一顿蹂躏,后面还有原汁原味的工会等着伺候,人家的环境保护法和劳动保护法可是真的,现在我看他也挺愁的。币圈高调进入,默默退出,虽说割了一茬韭菜吧,但你一个首富,又不是索罗斯,整这一出,把币圈草根精英都给得罪光了,自己带货的狗币也是一地鸡毛。跟比尔盖茨,巴菲特等撕逼,和推特的闹剧,传统创业圈和金融圈大佬得罪了个遍,非常败人品。乔布斯活到现在苹果不见得有如此成就,马斯克恐怕也亦然。结论就是没那么神,8分扣一分,7分。

Q:怎么看苹果和小米下场造车?

小米是背水一战,全球手机业务触顶,必须找到新的增长点,决心是足的;供应链能力,科技圈人脉,品牌积累的用户口碑,雷布斯个人的魅力,软硬件能力也够,足以保证小米汽车顺产。但有一个问题雷军一直没法解决,小米没法冲进高端。我这里举个例子,手游比如米哈游上架必然先上IOS,明面上理由一大堆其实就是苹果用户更能氪嘛,小米OPPO啥的都是肝帝的那就靠后点上架。那智能汽车的自动驾驶订阅也是同理,你的精力如果值钱,那就氪;精力不值钱的那就肝。所以小鹏和小米主打性价比,这个赛道就很麻烦,跑马圈地搞来的全是肝帝,最后又只好交个朋友嘛,挣个硬件钱,那股价的想象空间就很小。

反观苹果,日子过得太滋润了,后面的增长点还有大健康,VR,流媒体,游戏,都是星辰大海,所以你看他决心一点都不足,整车团队一直没有成型。新发布的Carplay网罗了一票旧世界的贵族老爷,心甘情愿的把自己的数据交给苹果,那自己也就成个空壳子,更没有竞争力,终端也就卖不动,数据也积累不起来,恶性循环,最后烂尾。李斌经常把苹果挂嘴边,当然可能是真的觉得苹果会下场,但肯定也有蹭的成分,嗨,挣钱嘛,不寒碜。

Q:有消息称蔚来手机或一年后实现上市,您觉得这是件好事情吗?

以前罗永浩锤子手机发布会上嘚瑟过一件事,说造手机是工业皇冠上的第二颗明珠,我造出来了我可得叉会儿腰,那工业皇冠上最大的明珠是啥呢,造车。手机商跨界过来造车,苹果13年就有立项,现在团队拆了又建,建了又拆也没个准信儿。小米壮士断腕也要3年才能发布第一款车。智能电动车造一辆车,里面就是一千多个芯片,那你说电动车去造手机,要造好肯定也难,但不会是S级的难度,也就A-吧,那蔚来造手机,造好手机这个事就没那么不靠谱。对用户需求的拿捏,供应链管理,自身高端的定位,不也就这些么。而且手机业务失败了会怎么样,也不会咋样,通过造手机攒下了经验,车机系统的体验也能提升。这个很多分析了,我也不赘述。

Q:蔚来还有个黑点是被指“不务正业”,您的看法是?

确实,你会发现他太能作妖了,极其不务正业。诶这点我也能洗啊,电动车仅这个载体,厂商只能在硬件,软件,产能这上面下功夫,硬件软件方面,蔚小理特斯拉多看点评测视频就能有个结论,硬件半斤八两,软件你追我赶差距不大,都是新手村嘛,小学生做微积分20分30分的有啥差别,就算做40分的也是浪费,因为法规滞后,比如小鹏最近远程泊车功能就下架。软硬保持在现役第一梯队就行了,砸钱也砸不出距离,理想的研发投入最少,可有什么明显差距么?那产能方面,特斯拉在柏林和德州的新厂吃了大亏,肠子都悔青了,回头一看还是中国好。小鹏理想去年扩产今年开始过剩,别看一个是销冠,一个是爆款王,现在是心惊肉跳,再加上今年年景不好,裁员,取消校招,砍掉国际部门,拿着钱不敢乱动,扩产再去重金开分矿,明年又被偷了呢?你看他俩微博上有来有往的,焦虑着呢。蔚来方面,19年的财务危机,都快进太平间了被人救回来,此后财务方面一直谨慎,去年猥琐发育一年,今年没有产能过剩,主矿分矿都安全,充足的战略冗余让她敢作妖,允许海外进一步扩张,欧洲建个能源厂,子品牌,手机都玩起来。手里拿着500亿又有合肥爸爸兜底产能,已经保送清华了,那就别刷题了,有枣没枣打一杆子,多搞课外活动刷刷简历朝着藤校进军。

Q:您怎么看传统车企比亚迪的完美转身?

这要先从魏牌说起,人家老总各种怼天怼地,其实就是满清遗老抱着油箱痛哭流涕:这是老祖宗留下来的,剃不得,呜呜呜。属于是无药可救的反动派。而比亚迪呢,代表了进步力量,一咬牙一跺脚,辫子剪了,穿上新式军装,近代化武装嘛。可是这代表先进生产力和生产关系吗?很难说他是,因为心中装的还是清廷嘛,你看这王朝系列,往里一坐耳边就能响起:百姓无不怀念我大清的呢喃。当然更是因为只电动而不智能,新学为用,旧学为体的路子。虽说我们蔚小理特斯拉智力发展阶段也就小学生做微积分水平,可全栈自研那也得有,小伙子们嚷嚷着今年就要冲向L4,实现宪政啦。迪亲王装聋作哑半晌,早上起来遛鸟吃卤煮时被新势力截住了,逼问啥时候山河旧貌换新颜,眼见没法装死了急忙摆摆手:诶,小将们不急不急,我们先搞他个预备立宪,普鲁士和日本都是12年,那我们就9年吧。迪亲王这就是属于革命不彻底,依然是被革命的对象。极氪也是差不多,偷懒用的mobileye,被蔚来抛弃的集成方案,没有自研。只能说一代人有一代人的使命吧。罗永浩前些天直播也不看好这几个老厂,我估计理由跟我差不多。

Q:最后,您想要对虎友们说什么?

其实这通篇估计也就蔚来的苦主们爱听。当下股价受情绪影响大疲软,并不完全反应公司的真实情况,也暂时不会影响公司的发展和布局,三傻在去年四季度都从资本市场完成了新一轮增发融资,手里都有400-500亿的现金流。这意味着,把电动车这一轮革命比作dota比赛的话,这一局注定要打到60分钟以后。NBA保送季后赛了,那时候大家都是一身神装,但有区别,有的人BP阶段就输了,有的人是6个格子,而有的人是8个格子。

自动驾驶都是L4,售后服务都是海底捞,内饰外观都吊打BBA,定位精准都圈了一批品牌铁粉,营销能力也都半斤八两自带话题,供应链管理能力难分伯仲,你有娱乐屏,我有智慧屏,祖传的卷能力。发现了没,都不是护城河,卷到最后就是小米这类主机厂的命运,比的是谁家早拿到芯片,谁先出双面屏,消费者一开始享受到性价比红利最终也会麻木,太无趣了。投资者就是要去寻找护城河,谁有第七个,第八个格子出装备。

蔚来的第七个格子就是补能体系,第八个格子可能是高端化全球化带来的品牌势能吧。

至于估值的话,当前华尔街无疑是歧视中概股的,这个没办法,倒不是意识形态,而是疫情隔绝那么久,对于日渐拥挤,排位每个月都在变的中国新能源赛道雾里看花,况且当前对于月销看看破万的新势力们来说,这个估值已经说得过去了,平常心面对吧。尤其令我兴奋的是,虽然国内经济体感偏冷,但是我们所身处的这个舞台正在上演寒武纪生物大爆发,充换电,多屏单屏,先发VS后发,激光雷达对垒特斯拉视觉方案,我们见证了史前巨兽痛苦的转身与新生物种在夹缝中倔强的生长,又一次地理大发现的画卷正缓缓展开。

啊估值?情绪都烘托到这儿了,我估了你也不信啊。

我拿到退休等着吃股息。

再次感谢@蔚来韭号员工 的精彩内容!

另外非常欢迎大家来找虎妞聊天、虎妞的微信号是:itiger2014,社区昵称@爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

做最坏的假设,蔚来二次icu,这个品牌所有的一切100-150亿美金肯定有人愿意买。

有一点不同意。自动驾驶瓶颈已经不在于识别(所以和雷达无关了已经),在于预测物体背后的行动逻辑。

转发