债券崩跌的背后,是对加息幅度不断提高的预期

故事要从八月底的全球央行年会开始说起,美联储主席的一场鹰派谈话,彻底扭转了市场还仅存的一点侥幸心态,其效果直至今天都还在发酵,不曾稍减。

在这段期间,经历了几件重要的大事,持续催化著金融市场,形成了目前看到股债齐跌的现象。可以说每一个变化,都在验证著通胀的居高不下、货币政策的效果不彰。连续的官员鹰派谈话就不提了,可以说近一两个月以来都没停过,深怕市场不知道他们的决心。但提到真正决定市场走向的,当属CPI数据。

美国公布八月九月CPI数据 市场反应两极

9月13日,全球引颈企盼美国公布八月CPI数据。由于前一个月的CPI已从峰值的9.1%下滑至8.5%,配合同时间的原油价格大幅修正,市场普遍预期通胀有机会进一步降温,来到8.1%。结果公布,八月CPI为8.3%,虽说比前期8.5%持续降温,但高于预期8.1%仍让市场大失所望,消息一出股市大跌、美元急升、美债挫低,市场全面反应鹰派政策即将加深。

一个月后的10月13日,九月CPI登场。市场依旧期待可以捎来物价降温的好消息,但经过九月的洗礼之后,乐观的预期消失了,取而代之的是更多的谨慎与检验。而事实证明,扣除食品与能源的核心CPI为6.6%,延续前一个月的强劲态势,双双高于预期及前值,再度刷新四十年来的最高增速。而CPI 8.2%则出现与上个月类似的低于前值、高于预期的表现。

让人不解的是,一样都是高于预期、低于前值的表现,9月13日公布时股债同步走跌,以利空反应。但10月13日却出现低开高走的逆转格局,股市终场大涨作收,债市也出现长下影线,颇有利空不跌的态势。

市场反应为何两极分化?美联储的利率政策还是坚定不移的鹰派不是吗?

这背后的理由,或许与市场预期心理改变有关。众所周知,美联储的利率政策目前是以对抗通胀为主,9月13日的大跌,不是仅仅高于预期0.2%这么简单。从分项的数字可以知道,能源价格大幅走低,但CPI降幅却不如预期,代表其它项目抵消了能源大跌的效果。摊开来看,住宅及服务分项的走涨是驱动通胀下降不如预期的主因,这也可以从核心CPI不减反增上得到佐证。

当时的情况,说明了美联储货币政策在某些项目上打击通胀的效果不彰。接下来可能的应对方案,轻则持续加息以增强效果,重则可能出现货币政策最终无法压制通胀的联想。对于深受通胀所苦的全球经济来说,不会是好消息,美股以大跌应对。

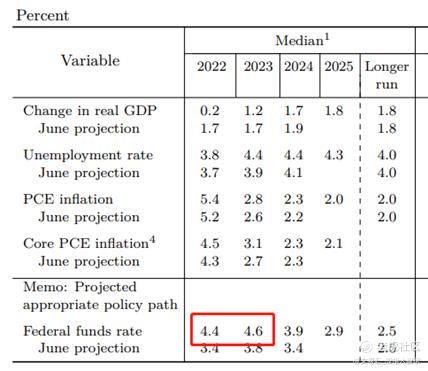

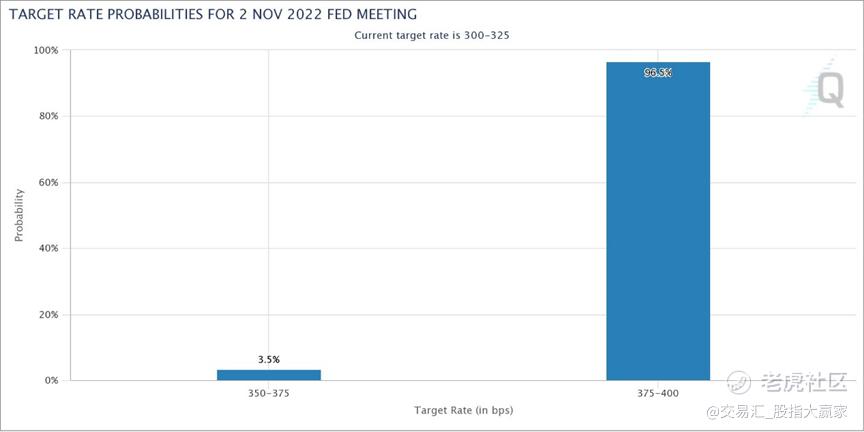

而10月13日这次,除了本身已经跌深的理由之外,中间9月21日FOMC议息会议的召开,是最重要的差距。在会后所公布的经济预测摘要(SEP)书面资料中,美联储大幅调整接下来的加息空间,2022年最后两次的FOMC会议从之前每次加息1码,总共加息2码的幅度,大幅调整到有可能共加息5码。这里分享一个很好用的分析工具,就是芝商所(CME)的FedWatch Tool,它利用30天联邦基金期货定价数据,推测市场对美联储加息可能性的预期。以下次会议为例,FedWatch Tool目前预测加息3码(75个基点)的可能性是96.5%。要注意的是,FedWatch Tool的预测是动态的,会随着市场行情而调整加息可能性。(点击使用FedWatch Tool:https://www.cmegroup.com/cn-s/trading/interest-rates/countdown-to-fomc.html)

话说回来,在美联储有可能调整加息幅度的冲击下,美债随后应声大跌,市场已消化了鹰派程度加强的利空。这或许可以说明为何在10月13日公布CPI后,市场反而出现逆转行情,迥异于前一个月的表现。

接下来留意美债是否转为跌深反弹

值得注意的是,就在鹰派气势未曾稍减、经济数据不容乐观的当下,10月25日的消息面却传出了“鹰派步调可能趋缓、通胀并非根深蒂固”的利多,驱使美股全面大涨。如果说10月13日的逆转是对于鹰派虽持续,但恐是强弩之末的表现,对照部分美联储官员已经出现加息不宜提速的缓和声音,美股在没有其它利多却强势走涨,甚至出现技术面打底的现象,需注意美债行情是否也有可能跟上走强的发展。

从最新的技术面来看,美国10年期指标国债的行情尚未见止跌迹象,研判上不应该在跌势中预设立场。但金融市场本就唇齿相依,如果包含美股、美元指数都出现震荡整理走势,甚至打底成功、反转向上的格局,那就算与利率连动的债券行情,也有可能风格丕变,转为跌深反弹的走势,值得我们留意。

如果想把握这次行情的投资者,可以考虑用芝商所的微型10年期美债收益率期货(合约代码:10Y)来操作。这微型期货直接交易美国10年期国债的收益率,规模较小但具备与标准期货合约相同的资本效益、灵活性及多样化潜力;交易支付的保证金更少,更容易进入美债期货市场参与交易。从下图可以观察到过去一个多月的涨势相当明显(债券价格和收益率走势相反),但是正如前面讲的,美债行情有可能风格丕变,适当利用美债收益率期货合约,不但可以管理市场波动带来的风险,还能够把握获利机会。

金融市场没有不落的太阳,也没有永远的单边市。否极泰来、盛极而衰本是常态,如何在一面倒的环境中发掘可能的转机,考验著我们知微见著的能力。

P.S. 微型美债收益率期货合约

针对美债期货,芝商所推出四个微型美债收益率期货合约(包括2年、5年、10年、30年期),让投资者再多一个选择。与传统国债期货不同,这类合约直接挂钩国债利率。这样的合约设计使交易更简易,而且可以配合各类交易与风险管理策略包括:获取新发行的美国国债收益率的敞口、更精确地对冲美国国债拍卖风险、执行中性收益率曲线的DV01价差交易策略及通过期转现(EFP)方式交易期货与现货价差。了解更多关于芝商所美国国债期货及期权详情,请点击查看原文访问芝商所微官网利率期货专页:https://www.cmegroup.cn/trading-interest-rates/

$10年美债主连 2212(ZNmain)$ $道琼斯指数主连 2212(YMmain)$ $微型10年美债收益率主连 2210(10Ymain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

😅😅😅😅😅😅🦀🦀