实际利率的摇摆

本来公号顺着星球,侃侃国内2.75%&龙鹰短端利差再度-1.5%定价的预期,但鉴于ban位不好过,暂且不展开···

那就顺着上一期内容《美国临近的债务上限》,鹰的联邦政府杠杆率年年新高后,在2022年初就引发了可能会继续下调“信用评级”的鬼故事···

面临着高通胀-高债务的问题,阻力最小的方向是降息+稳定货币政策预期;当然博弈的问题其实还是留给了两党+潜在的市场交易预期。

大家都是来当政客作秀的,不是来还钱的···怎么可能前前任借的钱爽完的政绩享受完民众的彩虹屁,却要我这一代偿还?

所以历来重点都不是在债务上限的调整中,而是在法案预期的推动。比如美日达成了桌底协议,加速去龙化的产业链表现。

市场预期在哪里?

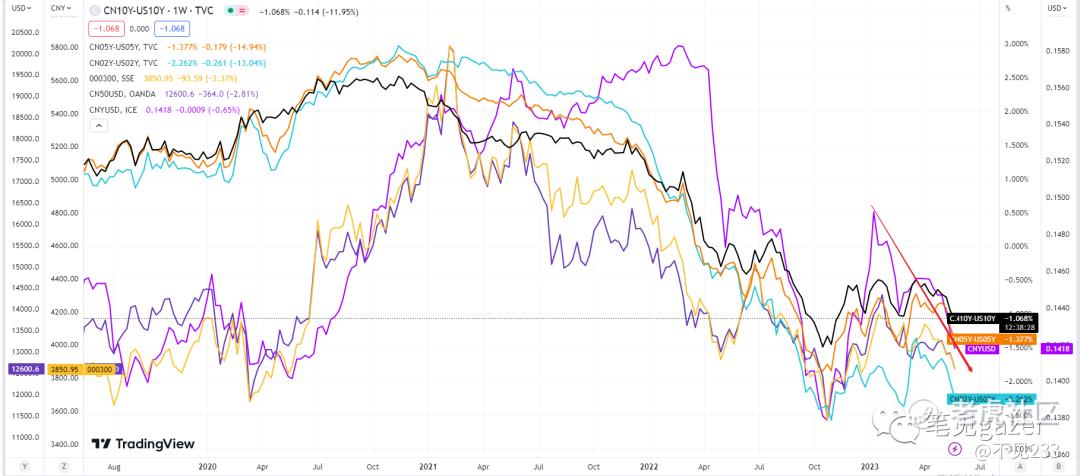

在这轮实际利率的摇摆中,尤其是HSI+USDCNY,承受了更多的实际利率风险,当然增长的溢价在Q3去证伪···

图-龙的债股汇联动

图:HSI:恒生指数;VHSI:恒指波动率;CNYUSD:离岸人民币汇率;CN10Y-US10Y:中美债利差

或许又有读者问道,那HSI到底了吗?

有这样疑惑的读者,以及针对创业板的相关问题,建议再看看这期内容详见23.4.27《房地产税倒计时》:

23.3.10《空空二相性》:信创这轮行情的兑价已经趋近尾声了,就剩游资看意愿在chatGPT里打多少次仗,新经济在没有业绩超预期(更别说很多业绩不及预期的)的情况下,流动性空间被外围美债利率5+%所束缚···

未来创业板的底应该是比去年要低的,分母端-流动性组合比去年差,分子端-业绩弹性也比去年要差···

探完这个底,宏观策略上才满足”抄底“的准入条件之一。

所以说,市场的博弈就是偏见的队列。

当然你要市场一下子扎起来,一两周内收复失地大概率还是不靠谱的,因为Q1处于FED-FOMC消化最后一次加息,恰好是51假期,所以资金大多都是相当地避险。

(原文笔记)

HSI底部预期在Q3,运气好的话,天不佑USD,FED能给出个相对好的鸽派预期,Q2也有机会。

当然Q2-Q3的宏观FICC,其实已经无所谓鹰鸽派了,而是走摇摆——大家可以理解为FED搀扶着美国政府过桥,左边扁担挂着的是债务上限,右边扁担挑的中小行-流动性。

都是债务大山的一份子,你总的在高利率蒸煮环境中两端扁担抛一些出去泄压···

图:美债利率结构

无所谓鹰鸽的说法,就是市场主导了数据解读+FED后瞻高利率的市场状态——可以理解为进入和龙一样,嘴上说着货币政策中性,债务杠杆率稳定,实则进入宏观审慎阶段。

美债主导实际利率环境,实际利率环境主导了节奏。全球FICC-Q2Q3的剧本眼下——

1债务谈判一定clear,关键是法案前瞻,目前来看还是去龙国化的盟友间调和期···这里龙樱(中日)的经贸关系有机会另开一期经济史谈。看看有没有新东西···

2实际利率的摇摆过程中,需求能低到什么情况?根据特斯拉(发达国家)+OPPO(发展中国家),Q1的全球销售表现来看,均出现了一定的环比下降···用资产远期结构去看就是油价能在70关口呆多久,曲线是back多少?

3Q2东南亚的表现,包括日本的“再通胀”宏观交易,越南的“发展中国家红利“的表现,比如越南Q1房地产价格也是环比下降的,租售比也有下滑,但经济韧性在于他们居民部门杠杆率很低,2022年统计越南的居民部门宏观杠杆率才20%,类比的话就是中国2010年的水平···

4俄乌进展···根据惯例,国王们总是会嘉奖第一位屠龙的勇士,至于如何处理巨龙的财宝那就是两说了,毕竟国王们谁不眼馋巨龙的宝藏呢(这个也大概率会单开一期讲,当然这么早立flag可能不太好···)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

按照当下这金融环境,创业板没什么机会

债务问题是个大问题,很不好解决

如此优质的文字竟然没什么人气,不科学