私募魔女李蓓看多,地产股应声暴涨,还有机会吗?

昨日,有私募魔女之称的李蓓在产品月报中称房地产是10年一遇的投资机会,恰逢今日地产板块爆发,相关言论火速冲上头条。

以下是月报节选:

“虽然我们持有的地产股今年以来表现非常落后,但我们相信,这并不是风险而是机会,后续大涨只是时间问题。

现在的地产,就好像2016年年初的煤炭股。行业经历了供给侧的出清和收缩,需求端刚刚开始触底回升。相较于当初的煤炭,本轮地产的需求下滑更多,但供给侧出清同样更加的剧烈。过去2年,前30大房企业40%爆雷。过去1年,百强房企拿地下滑60%,地产新开工下降50%。全国已开工未销售库存,以平均每个月2000万平米的速度下降。

在这样的广义库存下滑速度面前,只要销售低位企稳,房价的企稳上涨很快就会到来。从3年左右的中长期角度,本轮供给侧出清中,没有爆雷的房企,后续市场份额必大幅扩张,即便全行业规模较顶部下滑30%左右。这些企业的销售规模大多会创出新高。加之房价进入温和上涨通道后利润率改善,企业市值也有望创出新高。那就意味着,一批公司相对当前的股价,存在3-10倍的上涨空间。

刚刚过去的3月,前100地产商的销售额同比增速已经高达20%以上,基本面的改善已经是事实,从2月底开始,观察到销售的持续改善,我们因此增加了地产股的持仓。但是地产股经过长期的低迷之后,投资者完全没有信心和关注。行业专家怀疑销售回升的持续性,担心昙花一现。上市公司自身也没有信心,大部分不敢给出合理乐观的收入业绩指引。但逻辑上,在供给侧大幅下滑的背景下,并不需要全行业强劲的销售复苏,只需要行业销售低位温和复苏,就能带来价格的回升和未爆雷企业的景气。

前期还有地产股持仓的投资者,多是基于政策博弈的投资者,在去年年底政策刺激出台时买入,在3月销售同比转正时,基于利好兑现卖出。于是,3月地产销售喜人,股价却出现大跌,若干主流公司,几乎回到了去年底的最低水平。

我们持仓中的几家国企地产公司,今年1-3月销售同比增速平均已经大于高达30%,PB只有0.2-0.5倍。

我的一位同事前些天报名一家券商策略会的几家地产公司的交流,每场的参与者仅寥寥数人,有两家公司的交流,甚至因为报名人数太少而被取消。作为对比,同一个策略会的计算机公司交流会,每场报名人数高达几百人。

这种情形,我是非常熟悉的。在2020中我们投资铜铝股票,2021年初我们投资煤炭股票,参加相关的企业交流时,都是这种类似的冷清。

我们几乎可以确认,这是10年一遇级别的机会,股价的反应只是时间问题。但是,考虑到当前股价对基本面的反应太弱,市场情绪暂时不认可,我们也不想立刻顶着市场情绪逆势重仓,给自己找难受,暂时维持10%多的地产股总体持仓比例作为底仓,不继续加仓。耐心等待基本面矛盾持续积累,市场情绪改善,上升趋势确认再加仓。”

登上热搜之后,李蓓对热点问题做了回应,并指明买入的地产股主要是港股,核心逻辑就是同一支标的,港股估值远低于A股,比如:

同样是万科,港股0.5PB,A股 0.7PB。

同样是新城,港股不到0.3PB,A股0.6PB

同样是优质央企,港股的中国海外发展和中国金茂PB分别只有0.5和0.3倍,A股的保利发展和招商蛇口PB分别是1倍和1.4倍。

A股民企地产公司(含已暴雷)平均数和中位数大约都是1.2倍PB,而没有暴雷的龙头民企碧桂园只有不到0.3PB。

港股甚至还有0.1PB的国企。即便大股东中国人寿业绩发布会刚说了会大力支持远洋集团,远洋也已经大幅计提过资产减值后,其估值依然只有0.17倍PB。

其实李蓓看好地产股的逻辑并不难理解,众所周知,2022年整个地产行业暴雷,诸多头部玩家,如恒大、融创等巨头先后陷入债务危机,至今这两家公司都尚未在港股复盘。

头部尚且如此,中小地产公司暴雷的就更多了,由此衍生出烂尾楼,在去年一度成为社会热点事件。

待到去年11月,房地产政策开始全面转向,由之前的高压政策转为全面扶持,不仅不再房住不炒,也允许地产公司上市融资,刘鹤总理再提房地产是支柱产业的观点。

也是从那时起,地产板块有过一轮飙升,多支个股的涨幅超过200%,但是由于放开疫情管控,实体经济受到冲击,地产销售数据在1-2月并没有大力复苏。

没有得到基本面支持的情况下,地产股在春节之后大幅回调,时至今日,多数地产股的股价逼近去年11月低点。

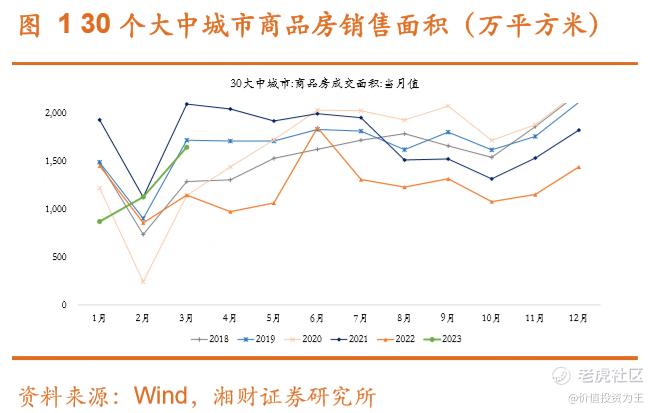

而从最新的3月销售数据来看,地产复苏正在加速,根据湘财的研报,今年3月,30 个大中城市商品房成交面积同比+44%、环比+46%,增幅较2月分别扩大12pct、17pct,成交面积接近19年同期。

分城市看,一线、二线和三线城市3 月商品房成交面积同比分别为+63%(前值+10%)、 +33%(前值+27%)和+53%(前值+79%)。其中,一二线城市热度较高,3 月成交已超过市场较热的 19 年和 21 年同期,而三线城市由于去年基数较低,导致同比增速较快,实际销售仍低于 19 年和 21 年,仅与 18 年持平。

从高频数据来看,3 月以来周度成交持续上升,30 大中城市 3 月的 4 周滚动同比分别为+14%、+15%、+32%、+41%。

此外,从更能反映市场热度的去化率看,克而瑞公布的 3 月 20 个重点城市平均开盘去化率为 46%,与 上月基本持平,但分化仍较明显。一线及热点城市(上海、成都、杭州) 去化率保持在 70%以上,刚性和改善需求仍然较多;部分二线城市(南京、 苏州、武汉、宁波)去化率下降,除苏州外均不到 50%。

供应环比增长导致库存小幅上升,销售显著改善加快去化。3 月十大城市 (北京、上海、广州、深圳、杭州、南京、青岛、苏州、南昌、厦门)商 品房库存环比+0.6%、同比-0.1%,库存去化周期为 13.9 个月(前值 15 个月)。 其中,一线城市库存去化周期为 11.9 个月(前值 13 个月),二线城市库存去化周期 15.7 个月(前值 16.6 个月)。

虽然有分析师称3月的复苏仍不及市场预期,但不能否认,地产销售数据正在好转,而随着实体经济的恢复,4月之后的数据可能更为亮眼。

无论是从估值还是基本面来看,地产复苏是2023年最为确定的板块之一,或许复苏力度有商榷,但方向没有问题,正如李蓓所说,地产行业有机会,至于是不是10年一遇,个人认为相比于地产股的高杠杆运营模式,物业股的现金流更好,更值得投资者关注!

$碧桂园(02007)$ $碧桂园服务(06098)$ $万物云(02602)$ $保利物业(06049)$ $万科企业(02202)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- dxw·2023-04-08正规媒体不是都出来辟谣说李蓓回复断章取义了么点赞举报

- 途中相遇·2023-04-07原来买个房子是那么难的事情,唉点赞举报

- 幸福泡泡·2023-04-07唉,都2023年了,还有人在不断地炒房点赞举报

- 又踩雷了·2023-04-07还在玩房地产?求求了真的别抄房了啊点赞举报

- 异乡为异客·2023-04-07地产随着现在的局势走好会持续关注。点赞举报

- 期望明天·2023-04-10已阅点赞举报

- 一位老兵·2023-04-10阅点赞举报

- 红梅加油·2023-04-09好点赞举报

- 曾启超·2023-04-08好点赞举报

- 莫末陌·2023-04-08好好好点赞举报

- 陈先生说·2023-04-08666点赞举报

- 友善虎·2023-04-08已阅点赞举报

- 祥永·2023-04-08已阅1举报