聊聊蔚来金主-挪威主权基金的投资原则和策略

最近在看蔚来汽车$蔚来(NIO)$ 的相关资料,发现它背后的一个主要资方:挪威主权基金。

而且,近期主权财富基金国际论坛(IFSWF)发布报告显示挪威政府养老基金以1.34万亿美元的规模位居全球第一,堪称资本届的北欧巨人,而且这个巨人还重仓了中国,2020年中国股票投资市值为3205亿元,和2019年的2361亿元相比持仓市值增加了35.75%。

最初的挪威主权基金也并不是巨人,就是想做个投资理财。因为北海的石油主要由挪威和英国拥有。对,也就是说,挪威四舍五入也算一个产油国。

20世纪70年代,北海油田被大量开采,这些石油给挪威和英国都带来了大量的财富,特别是对挪威来说,近海石油工业成为国民经济的重要支柱。根据2005年的数据,显示占国家收入的三分之一,那么问题就来了,这么多钱,该怎么办?

和英国私有跨国公司开采石油不同,挪威开采石油的公司是国企。这笔数额庞大的资金怎么运营就是个问题。而且石油作为一种不可再生资源,这笔钱显然不太可持续,而且在1990年挪威议会评估发现,来自石油领域的收入在未来10年利润将会逐渐下降。为了缓冲油价的波动对经济造成的影想,当年,挪威议会通过第39号法案,决定组建挪威石油基金(The Petroleum Fund of Norway),对这笔钱(油气产业的丰厚利润)进行投资。

加之随着挪威人口老龄化趋势不断加深,挪威政府就把挪威石油基金纳入政府退休基金体系,并在2006年正式更名为挪威政府全球养老基金(the Government Pension Fund—Global,简称GPFG),也就是前文说的挪威主权基金。

GPFG目前的资金来源还是石油和天然气领域产生的外汇盈余(包括公司税收和勘探牌照的收费等)。目前,这支基金主要由挪威央行下属的投资管理部(NBIM)负责,而GPFG也是由NBIM管理的最大的一支基金。

2006年10月,挪威央行获得我国的合格境外投资者(QFII)资格,所以这也是其能够重仓中国的前提。

纵观GPFG这些年的投资,可以看出其策略也是逐渐由保守转为稳健再到积极的三阶段。

- 第一阶段,也就是1998年以前,主要投资于债券和固定收益工具;

- 第二阶段是1998年至2000年,虽然挪威央行放宽了对股票投资的限制,GPFG的投资组合中50%可以用于投资全球股票市场,但这个阶段,仍以政府债券为主,比较保守;

- 第三阶段是2001年至今,开始投资上市的股权工具、风险较大的无政府担保证券,并将房地产、私人股本列入投资范围,投资逐渐放开,并开始加大在新兴市场国家的投资力度。

2007年11月,挪威央行在上海设立办事处,这是继纽约和伦敦之后,挪威央行在海外设立的第三个分支机构。有人将其解读为意在让其主权基金的金融分析家和资产管理者更加接近亚洲市场,而且事实上在上海建立分支机构,的确可以为NBIM建立一个覆盖全天24小时和全球范围的IT信息平台。当时,挪威央行行长表示将在未来提高在亚洲的投资比例,并主要投资于中国和印度市场,通过这几年GPFG发布的报告,也的确反映了这一点。

GPFG和我们一般投资人的轨迹很相似,都是从风险较低的债券和固定收益工具开始,然后在逐渐加入一些股票,等到经验较为丰富了才开始涉及新兴市场的股市。

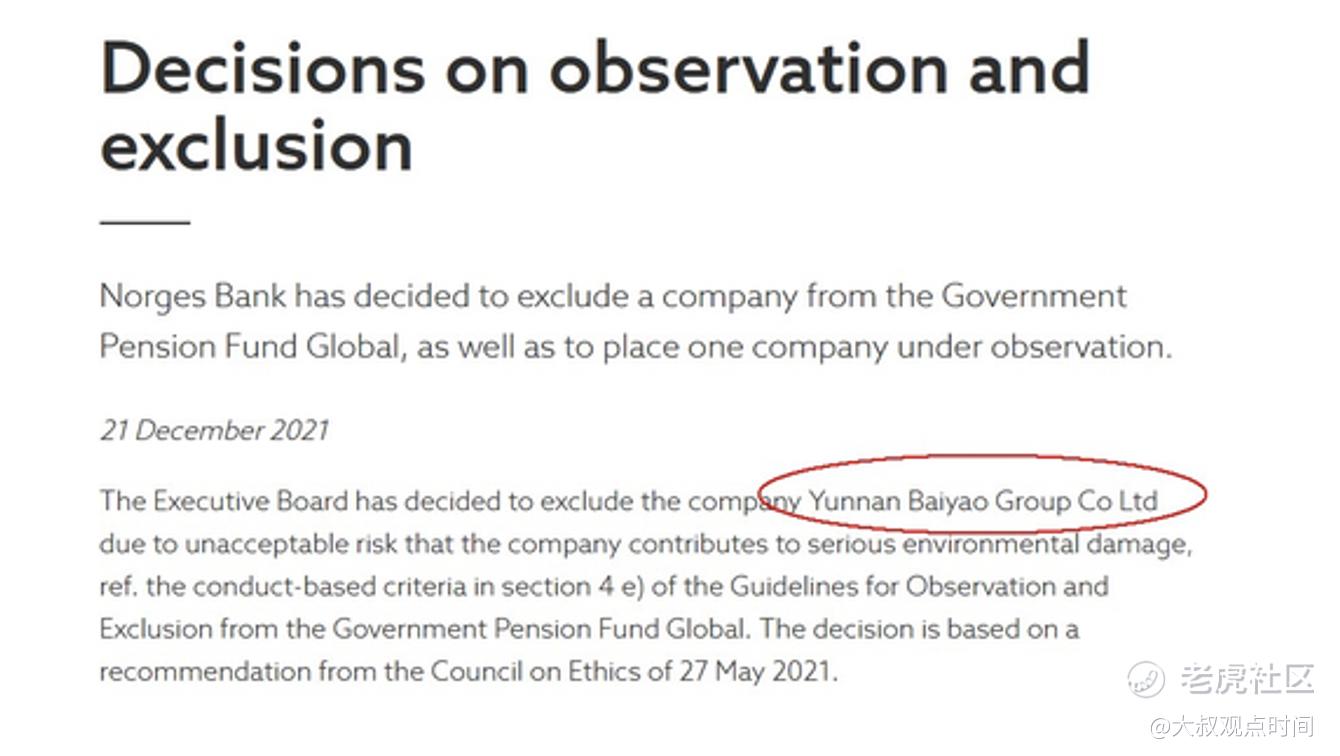

而且仔细观察GPFG的投资标的,你会发现它的风格还是比较稳的。它主要投资的还是一些如阿里巴巴和腾讯这样的大白马。但是这其中有些事情想想还是比较有意思的,比如去年12月22日,它将云南白药$云南白药(000538)$ 在其投资名单上除名,导致云南白药股价下跌2.16%。(根据该基金数据,该基金持有云南白药0.11%的股权,截至2020年底价值为2300万美元。)

GPFG将云南白药除名,主要是认为云南白药使用和销售穿山甲的身体部位,穿山甲作为一种全球濒危物种,在中药产品中使用濒危动物物种可能会导致非法野生动物贸易,并增加这些物种灭绝的风险。

对社会责任也是GPFG投资规程的一个考虑因素。2004年11月,它就设立了道德准则,其中明确认为GPFG的经营管理应当遵从两个基本义务:一是基金运作的目标是为获得高额的回报,以使得后代能够从石油财富中获益;二是基金投资企业的权利应受到尊重。

从2006年,GPFG开始剔除了不少与军火生产如核能爆炸、核潜艇等相关的企业。2006年6月,它卖出了超过四亿美元的零售巨头沃尔玛的股份,就是因为沃尔玛在发展中国家的供货商使用了童工。也就是说,GPFG选择投资的企业不仅要稳健、盈利模式好,而且还要兼顾道德准则,对应现在的热点话题就是ESG。

那么问题来了,ESG看起来特别冠冕堂皇,我们真的需要它吗?而这种投资原则对挪威主权基金真的有作用吗?有什么值得我们普通投资者参考借鉴的,我们下回接着聊。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这样文章合为时而著作文题目是啥啊?