2021餐饮连锁哪家强?

必需生活品的稳定性,让商超这个板块在2021年获得了不错的业绩,尤其是北美,疫情后的通胀上行也带来了额外的机会。

而对人们外出活动更敏感的餐馆行业,无论是北美还是在中国,2021年也惊现不错的复苏。我整理了一下2021年的几家主要连锁餐厅的业绩表现。

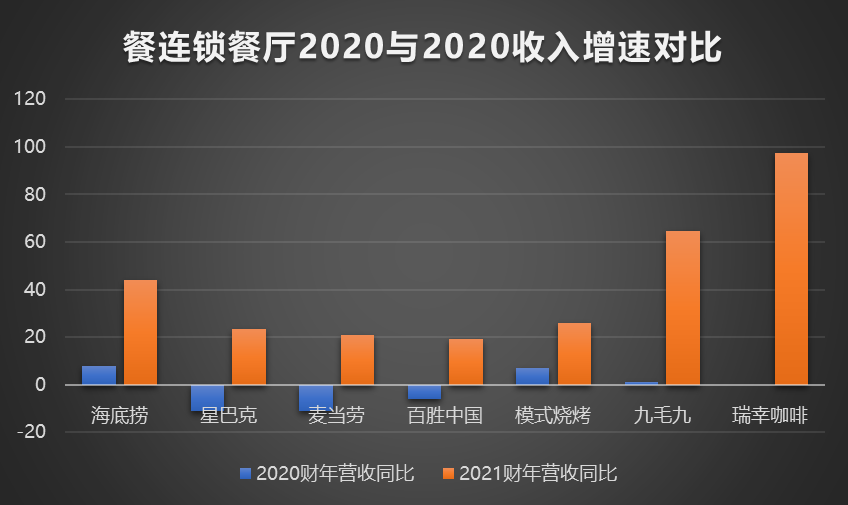

从收入端来看,国内的$海底捞(06862)$ 和$九毛九(09922)$ 在2021年的增速分别恢复至40%以上和60%以上,一方面是在不断开店,另一方面是餐饮市场的恢复。

另一家餐饮连锁$呷哺呷哺(00520)$ 虽然还未公布全年年报,但是根据半年报的58%的增速,估计全年收入增速恢复也不会低。

而老牌的肯德基$百胜中国-S(09987)$ $百胜中国(YUMC)$ 和$麦当劳(MCD)$ ,收入增速在20%左右,但也比去年增长了不少。毕竟他们的店面保有量相对稳定。

连锁餐厅在国内的恢复是火热的。

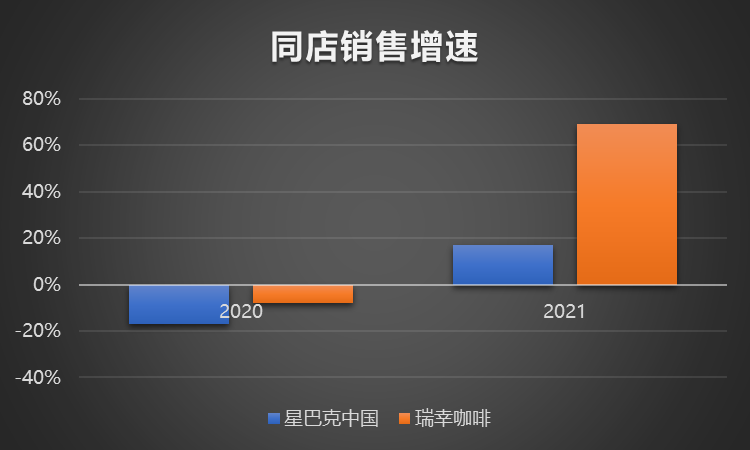

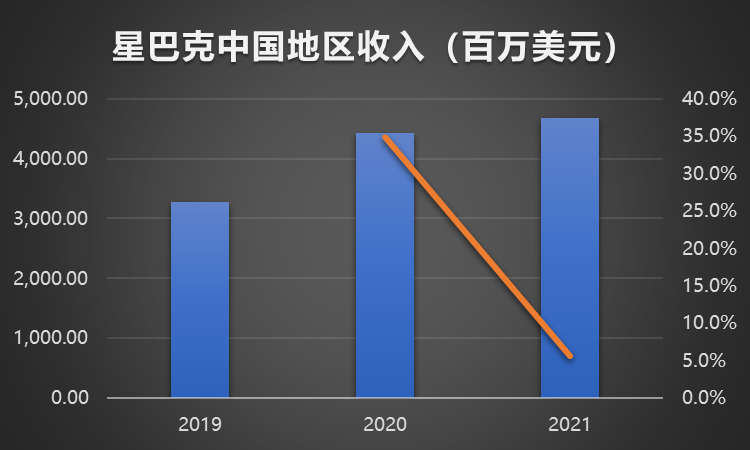

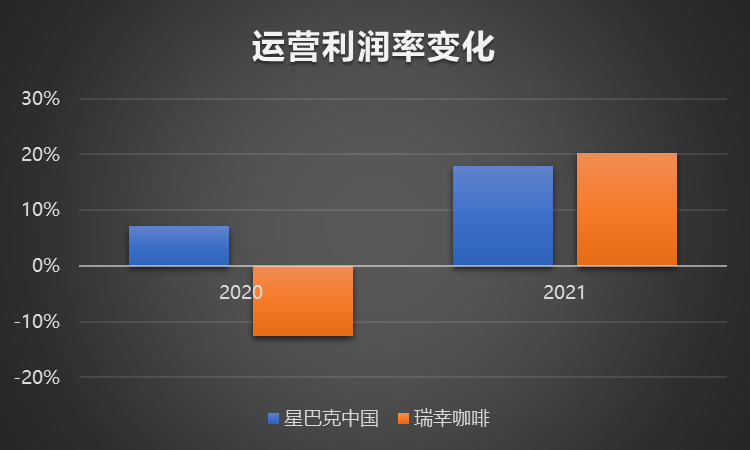

而饮料品牌中,可以看到一个有意思的现象是,本土品牌的$瑞幸咖啡(LKNCY)$ 的增速远远超过$星巴克(SBUX)$ 。星巴克在中国地区2021年的收入增速只有区区5%,而瑞幸刚公布的财报显示,2021年的收入增速达到了97.5%。

即便从同店销售的增速比,星巴克中国地区为5%,瑞幸为69%。

$奈雪的茶(02150)$ 还未公布财报,但是上半年的增速也有80.2%,全年收入增速预期也在45%左右。

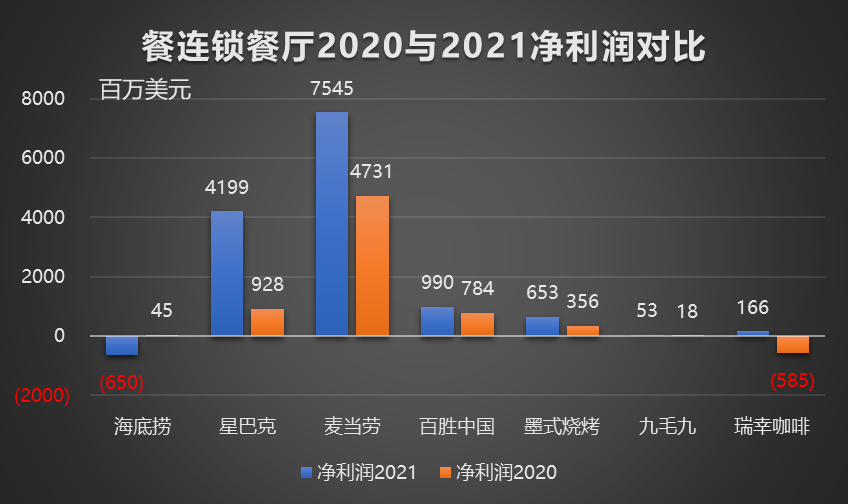

从利润上来看就相对复杂一些。

其中,北美地区的餐饮公司体量较大,全球范围内的利润加总,整体是提升不少的。加之通货膨胀在北美较快,因此低成本优势,与供应链管理,帮助他们提高了利润率。

国内这几家则有一些变化,我们知道海底捞在2021年进行了一波修整,也关了不少此前“盲目扩张”的业绩不好的店。因此它在2021年计提了巨大的亏损。

反而是瑞幸咖啡,通过降低市场补贴,一下子扭亏为盈,是个良好的信号。

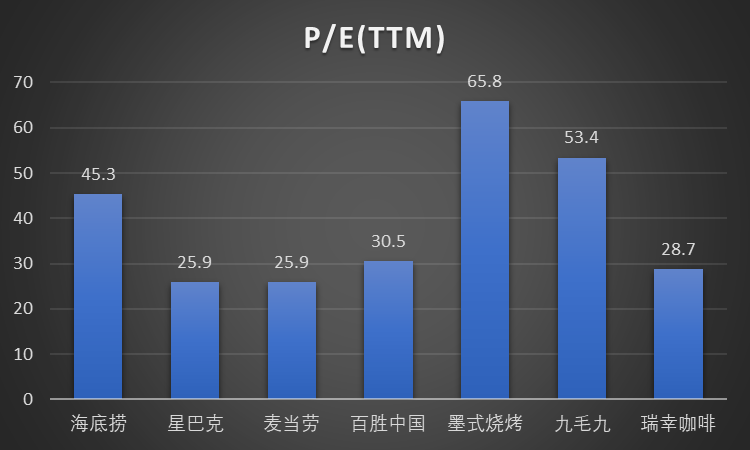

从估值上来看,星巴克、麦当劳、百胜中国以及最新扭亏为盈的瑞幸咖啡的动态市盈率都在30倍之下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

必需生活品的稳定性,让商超这个板块在2021年获得了不错的业绩

哈哈