百果园赴港上市,值得打新吗?

日前,知名品牌百果园向港交所递交了招股书,冲刺“水果零售第一股”。根据招股书介绍,百果园是中国最大的水果零售企业。经过长期的实践,百果园已经建立了一套从种植生产、物流、渠道再到零售终端的全产业链覆盖模式,成为水果行业的领先者。

那么,百果园值得投资者打新吗?

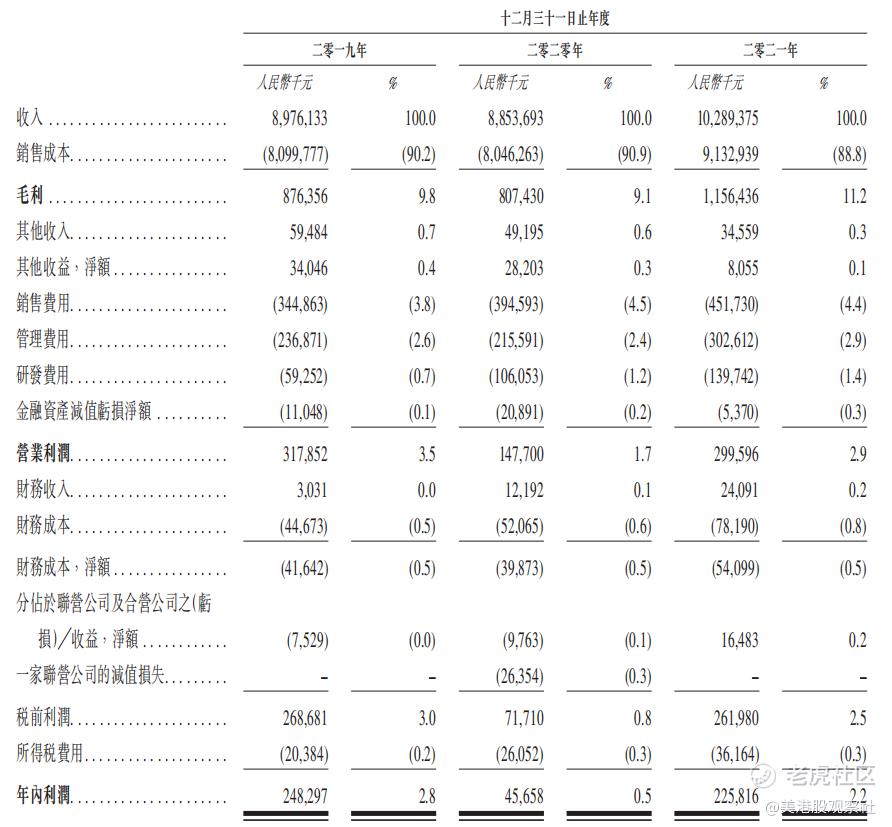

让我们看下公司的财务数据。2021年收入首次突破100亿达到102.9亿,规模已经不小,但是毛利率只有11.2%,减去期间费用后,净利润率只剩下2.2%。再看下2019年到2021年近三年的情况,2020年受到疫情影响较大,参考价值不大,2019年收入89.8亿,毛利率9.8%,净利润率2.8%,毛利率和净利润率跟2021年差别不大。从财务数据可以初步看出,尽管已经做到规模百亿、行业第一,但是这门生意看起来并不是那么容易赚钱。

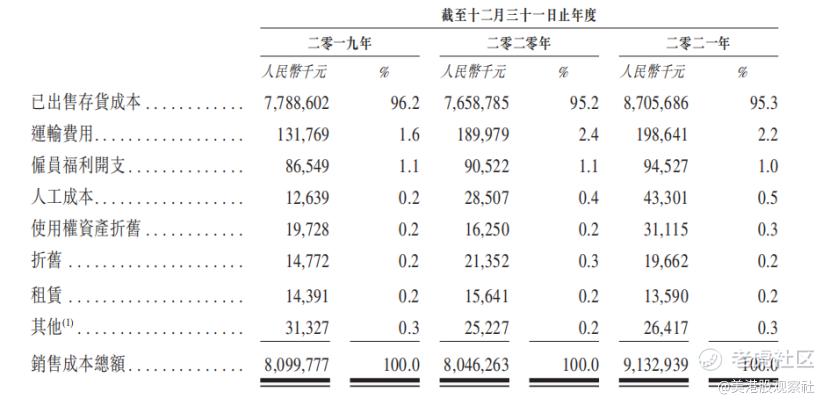

钱都花哪去了呢?大部分都花在了货物成本上,总成本中,超过95%的成本都花在了货物成本上,也就是购买水果所花费的成本。

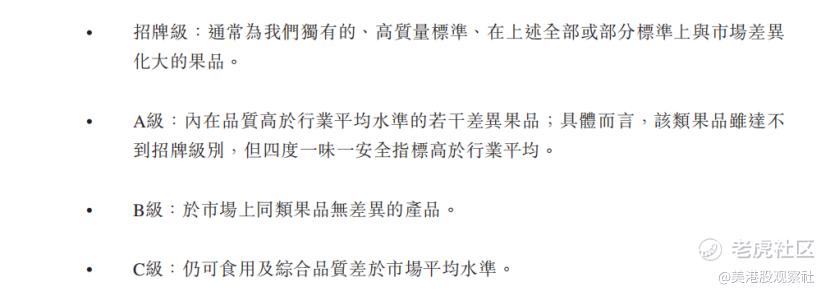

货物的成本率为什么这么高呢?因为百果园的水果主张是优质、高端。

百果园专门设定了四级水果品级,其中,招牌级和A级的销售占比就占到了零售总额的70%。为了购买到优质水果,百果园就需要花费高额的成本。这也使得百果园的水果看起来比外面贵很多,比如百果园的招牌级红芭蕾草莓,售价要比B级草莓贵上一倍。

但这样做的效果却很好,凭借更好的口感和外观,单单是红芭蕾草莓2021年的销售额就已经超过2亿,近三年的年复合增速达27.1%。

而且,公司还在行业内首次推出了“三无退货”服务,即无小票、无实物、无理由退货,只要消费者觉得产品不满足预期,就可以享受“三无退货”服务。凭借优质的产品和服务,百果园就逐渐树立了高端化的品牌形象。这时候回过头再来看成本,高成本率也就情有可原了。

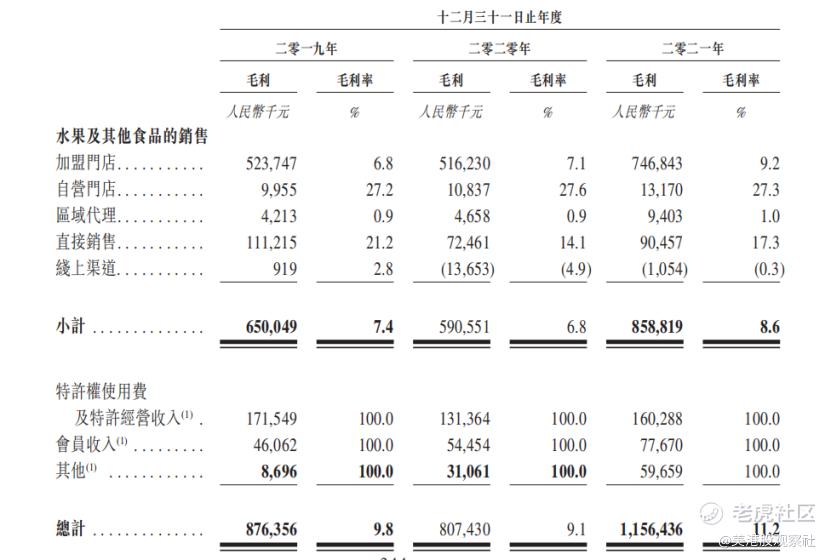

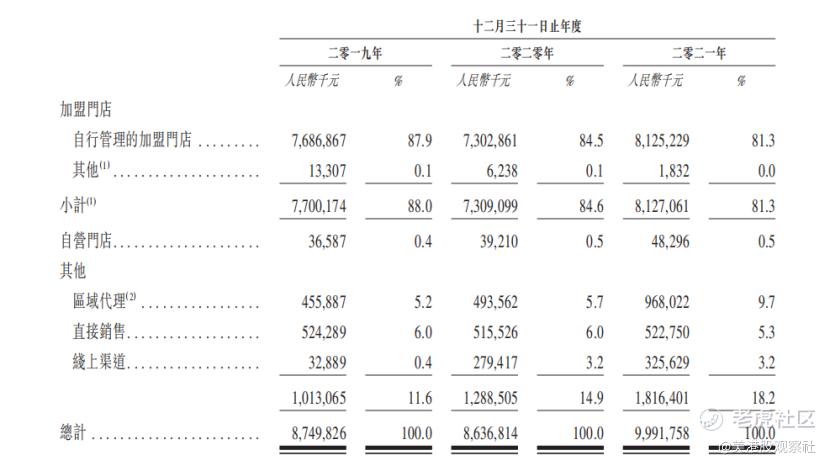

另一方面,高单价下自营店的毛利率还是比较高的,能够达到27%以上,但是自营的投入较高、扩张较慢,为了实现快速扩张,百果园采取授权加盟的商业模式。加盟模式下加盟店会分走一部分的销售毛利,使得这一部分的毛利率还不到10%。

截至2021年年末,百果园的加盟店达到5234家,贡献了超过80%的收入,对比来看,公司只有15家自营门店,贡献的收入还不到1%。这就使得公司整体的毛利率偏低。

尽管加盟模式拉低了毛利率,但是,期间费用率也因此控制在了比较低的水平。百果园的销售费用率、管理费用率和研发费用率加起来不到10%,其中销售费用率不到5%,至于财务费用率,更是不到1%。如果采用自营模式为主的话,期间费用率必定会大幅升高,可能还会导致净亏损。

所以,无论是自营模式还是加盟模式,盈利似乎都会是比较微薄的。对于投资者来说,看百果园,更重要的还是看收入端的增长,而不要过于看重利润,也就是说,用市销率的估值方法会更加合适。

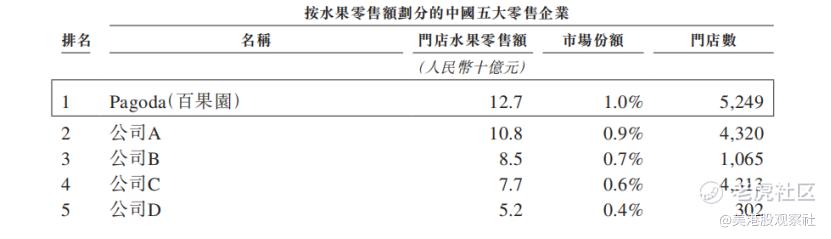

那么,给百果园多少倍的市销率比较合适呢?尽管百果园已经成为国内最大的水果零售公司,但是整个水果零售市场还是非常分散的,前五大的市占率仅为3.6%,百果园依然有非常大的成长空间。

对于此次上市,考虑到公司未来的成长空间,一到两倍的市销率是比较合适的估值区间。投资者可以关注后续的招股定价情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

水果卖这么贵,利润还这么低。