Airbnb到底是疫情受益股还是复苏股🏠🚀

在“黑色星期五”的当天,南非B.1.1.529 Omicron正式官宣后,全球恐慌情绪高涨。但是家里蹲概念股 $Zoom(ZM)$ ,$Peloton Interactive, Inc.(PTON)$ ,$Teladoc Health Inc.(TDOC)$ ,疫苗股$Moderna, Inc.(MRNA)$ 都疯狂高涨,而疫情复苏股航空,旅游,邮轮则跌成狗,惨不忍睹。但其中一个$爱彼迎(ABNB)$ 属于疫情复苏股,但跌幅只有3.35%,对于其他疫情复苏股动辄5%以上的跌幅,算是独树一帜,颇有一股我和你们不一样的气势。是不是有其他原因呢,我们从财报,商业模式,和Airbnb的机会上分析下这家公司值不值得投资

商业模式

Airbnb的商业模式可以说非常简单, 就是旅游租房的撮合平台,供给端是要出租的房主将自己的房子放到平台,需求端就是要出行旅游的消费者在平台上租房子。某种程度airbnb和淘宝类似,只要平台上的房子足够多,就能吸引更多的出行者上平台找房子,供需两端就形成良性循环,促进平台越来越大。

那如何让这个飞轮持续前进呢,Airbnb的创始人Brian Chesky是设计师出身,对需求的把握还是非常精准的

供给端

1. 让更多人知道airbnb可以出租房屋赚钱。核心就是品牌,Airbnb的品牌比产品更响亮,大部分没使用过airbnb,但都知道爱彼迎。Airbnb的产品设计属于行业翘楚

2. 帮助房主放心方便的把自己的房子出租。解决痛点,出租是否安全?是否麻烦?有纠纷怎么办等一系列事情。Airbnd就是在不断完善解决房主顾虑,在今年冬季发布会,发布了Aircover,100多项保证。

3. Airbnb 试图建立一个社区,让房主之间相关帮助,老人带新人的模式解决很多实际的问题

4. 供给端的策略就是要降低门槛,把出租房子这种高门槛的工作变的越来越容易,房屋供给就会越来越多。现在全球有400万的房东出租了560万套房子,平均每个房东一年能赚9600美元。

需求端

1. 首先是价格,作为酒店市场的替代行业,平均价格要比酒店要便宜,就能更广泛的吸引大众消费者。确实存在着酒店比民宿更标准化,更省心的优点。但是价格和多样性是很多旅行者考虑的主要因素。

2. 另外在一些具体需求上Airbnb不断在做尝试。例如由于疫情的问题,各国出入境限制等不确定因素,Airbnb新出了一个“I‘ m flexible”功能,里面是全球各种好玩,有特色的房子,预定时间都是12个月。还有很多有心的功力,例如测试房子WIFI速度,残疾人方便进出的筛选功能等等。

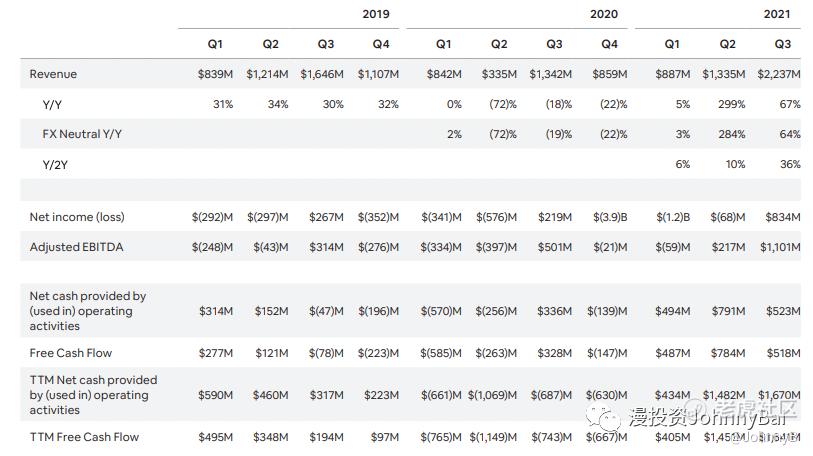

财务数据 (2019年 - 2021年)

财务数据需要贯穿疫情前后,来看疫情对Airbnb民宿业务是否有影响。从最新的Q3财报数据来看

- 间夜数Q3达到7970万,比疫情前2019年同期降低7%,Q2有8310万,与2019年同期降低1%。

- 订阅金额Q3有119亿,同比疫情前2019年同期增长23%, Q2达到134亿,与2019年同期增长37%。

间夜量比疫情前低,但是预定金额却大涨37%,意味ADR(平均每日价格)暴涨,Q3的ADR是149.15美元,疫情前是127.56美元

从收入来看,2021年Q3的收入22.37亿,比疫情前2019年增长36%,这种趋势其实已经在上个Q体现,Q2收入13.35亿,也比疫情前2019年增长10%。这里出现了疑问,为什么Q2和Q3,订购额环比下降,收入却环比上升。Airbnb作为共享房屋出租平台,唯一的收入就是交易佣金,既要从房主端收取,也要从用户端收取。比例分别为4%,20%左右,各个地区会不一样。还有就是房子组合不同,国家,地区,是否整屋出租造成的价格都不一样。根据财报数据,Q3最大的营收市场还是北美和欧洲,两个地方的take rate相对较高,就造成了收入提升。我算了下Q3的take rate为19%,Q2只有10%,接近翻倍。

Airbnb作为全球业务,每个地方的运营情况是有非常大的区别,在财报里可以得到的信息:

- 北美业务已经比疫情前2019年增长了10%

- EMEA(欧洲,中东,非洲)接近疫情前水平

- 南美比疫情前疫情前高20%

- 只有亚太地区还比较拉胯,间夜量依然低迷

从财务数据上来看,Airbnb能在疫情停止前,收入达到30%的增长,调整的EBITDA能达到10亿美元。说明这家公司是一家非常有韧性的公司,大环境并没有阻止这家公司的增长,而且领导团队知道这家公司的价值已经如何去放大他的价值

Airbnb的机会

在2018年去美国自驾旅游的时候,也在Airbnb上订过民宿,但是在国内确实还没有机会尝试。中国市场和国外市场还是有些区别,从供给端来说,大城市房子的质量确实不如国外,国外很老的房子保养的非常好,住起来也很舒适,另一方面人们也没有那么多闲置的房子用来做民宿,很多做民宿的都是运营公司在运作。但Airbnb有自己的优势

1. 首先国际化门槛,作为一个服务全球的平台,这个门槛天然存在,目前也没有非常对标的竞争对手出现。旅游共享市场和汽车共享市场不一样,例如滴滴就算做了全国业务,美团也能在didi做的不好的城市南京开始业务。因为当地用户根本不知道didi做到好不好。但是旅游尤其是跨境旅游逻辑就不一样了,你去美国旅游在airbnb上找民宿,下次去东南亚还会用airbnb。

2. 从疫情对出行的影响来看,Airbnb属于复苏股,从财报上来看,疫情前占比50%业务的跨境旅游目前只占比30%,高密度城市旅游占比也属于疫情前低位。随着疫情控制不断改善,封锁放宽,这些数据不仅能恢复到疫情前的水平,还能继续增长。对整体营收和盈利都是利好

3. 从疫情对生活方式的影响来看,也有积极的一面,远程办公已经逐步兴起,很多大公司都将永久不强制回办公室办公。那么work anywhere成为趋势,这也就是为什么airbnb在疫情没有结束前,28日以上长期居住业务,非城市业务快速增长的原因。这些用户换个地方去工作和生活,都会选**宿。

Airbnb去年12月IPO,当天股价翻倍到140多。目前价格是170多,长期看好这家明星公司,希望这次Omicorn影响,股价能回调到150左右,倒车上车就舒服了😊

-----

Peace & Money 🤟

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2021-11-29业务很有想象力,公司的基本面也很不错,增长速度更是惊艳,我也看好。2举报

- 迪士尼迪斯尼·2021-11-29涨得时候不敢追高,跌的时候不敢抄底,好矛盾。2举报

- 虎虎深深·2021-11-29静待花开!两个月后再来发帖。2举报

- 灯塔国02·2021-11-29已加入自选,下去好好的研究一下,看看啥时候出手。2举报

- 灌饼高手00·2021-11-29现在疫情又来了,这个股还真的有可能会到你说的价位,就看你到时候敢不敢买了。1举报

- 德迈metro·2021-11-29我现在工作的动力就是将来去美国玩的时候能享受这家公司的服务。1举报

- 以肉克刚·2021-11-29我感觉他是疫情受益股,也是疫情复苏古,看股价就知道了。1举报

- 权力的游戏厅·2021-11-29大佬买入的时候在社区吼一嗓子,我们一起跟一手。1举报

- 梅川洼子·2021-11-29感觉这个公司做的事情有点和美团跟去哪儿的业务有点类似。1举报

- 哎呀呀小伙子·2021-11-29股价能回调到150左右破位了啊?这个时候你还敢买?1举报

- 刀哥拉丝·2021-11-29很早就关注了爱彼迎 (NASDAQ:ABNB),涨了不敢买,现在跌了也不敢买。1举报

- imath60·2021-11-30不确定的时候就加个关注等一等再下手1举报

- 吴启荣·2021-12-02A点赞举报

- 牛年吉祥·2021-11-30学习1举报