加科思-B,难得有机会的二级市场“A轮融资”

下半年整个医药行业几乎都在回调,毕竟上半年热度太高,就算是天天换新的打新投资者也容易审美疲劳。

近期最强的医药公司莫过$荣昌生物-B(09995)$ ,我之前也唠过,荣昌生物的管线比较优秀,市场想象空间较大。简单说来有亮点:

第一,管线进度快,能解决高难病症的刚需;

第二、撇开竞争激烈的线路,独辟蹊径;

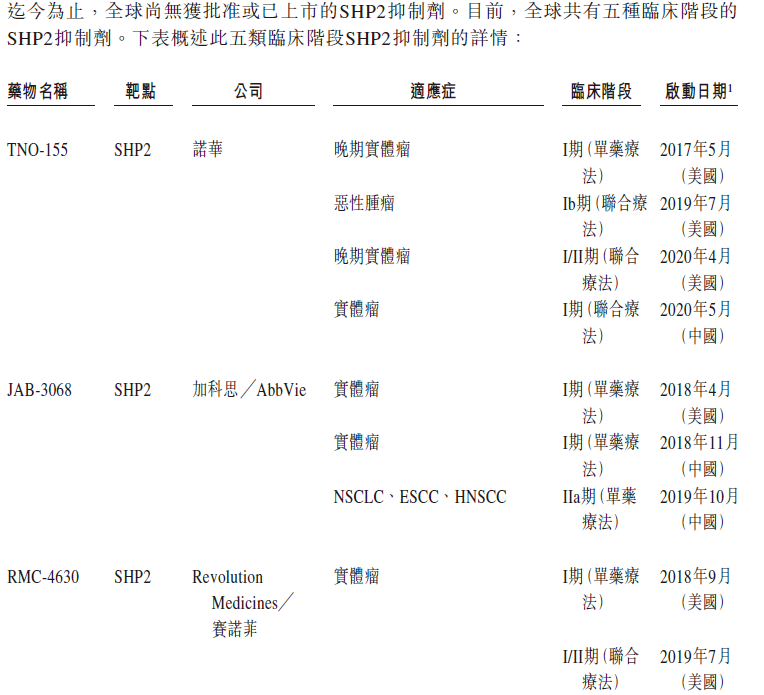

今天的$加科思-B(01167)$ ,第二条是满足的,它的核心产品SHP2靶向抑制剂也算是绕开了PD-1另辟蹊径,至少是作为互补品的研究方向,现在市场上进行相同管线的研究也就诺华和赛诺菲两家大厂,而且基本上都在同一起跑线上。

同时,加科思获得了来自$艾伯维公司(ABBV)$ 的背书。

在中国以外地区未来的市场有这样的大哥做主,显然也比单枪匹马去拓展国际化更好。同时说明研究方面有资金保障。

不过目前来看,加科思的问题是不满足第一条,也就是它的管线进度太慢,最快的管线也只有到二期(全球二期要2021年下半年),获批至少也是2021年下半年之后的事,而其他管线例如

所以从研发上看,加科思喜忧参半。甚至毫不客气地说,相比较其它离商业化更近的公司来说,它的上市甚至和“风投”的感觉有点像,因为投资者更需要时间。

不过,团队相对公司研发实力来说更出名一些,是$贝达药业(300558)$ 的王印祥出来创办的,业内颇有名气。

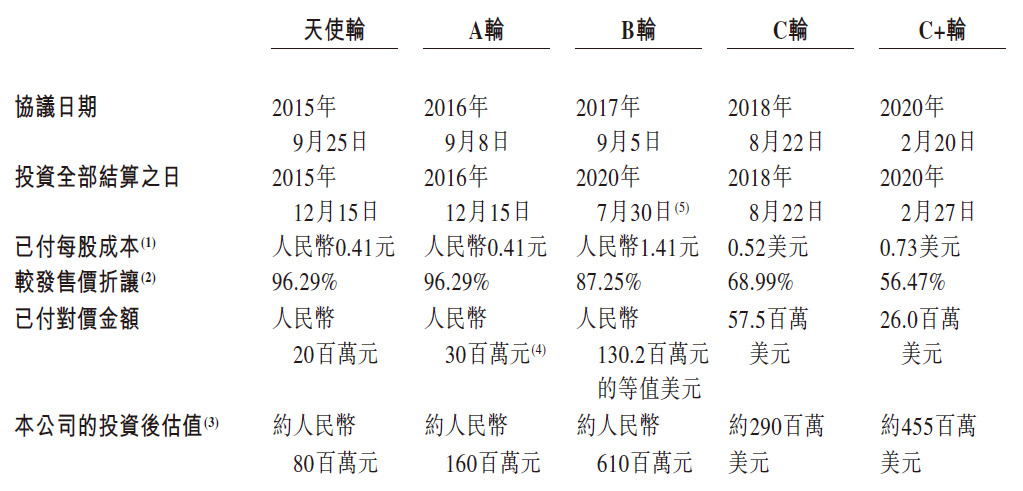

虽然此次的基石投资者当中并没有耳熟能详的高瓴,但它参与了前期的投资。同时,主要股东当中也包括台湾药企晟德大药厂、启明创投、礼来亚洲基金。这至少说明公司在医药投资圈中的名声更响亮。当然,前期股东参与时的成本非常低,即便是上一轮进来的高瓴,也折价了60%。

估值上来说,4.68-5.52港元的区间价格,对应市值93-106亿港元,也是今年以来发行市值较低的生物医药公司。

所以现在就是这样一家公司摆在你面前:

- 管线较有潜力

- 研发进度慢

- 国际大厂“买版权”

- 团队认可度高

- 早期股东折价高

最终可能会有更多的人挤在甲组。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[思考]

[微笑]