美港周报: 美港新年开局不佳,CES能否助力科技股起舞?

上周回顾:美股新年开局不佳

1、行情动态

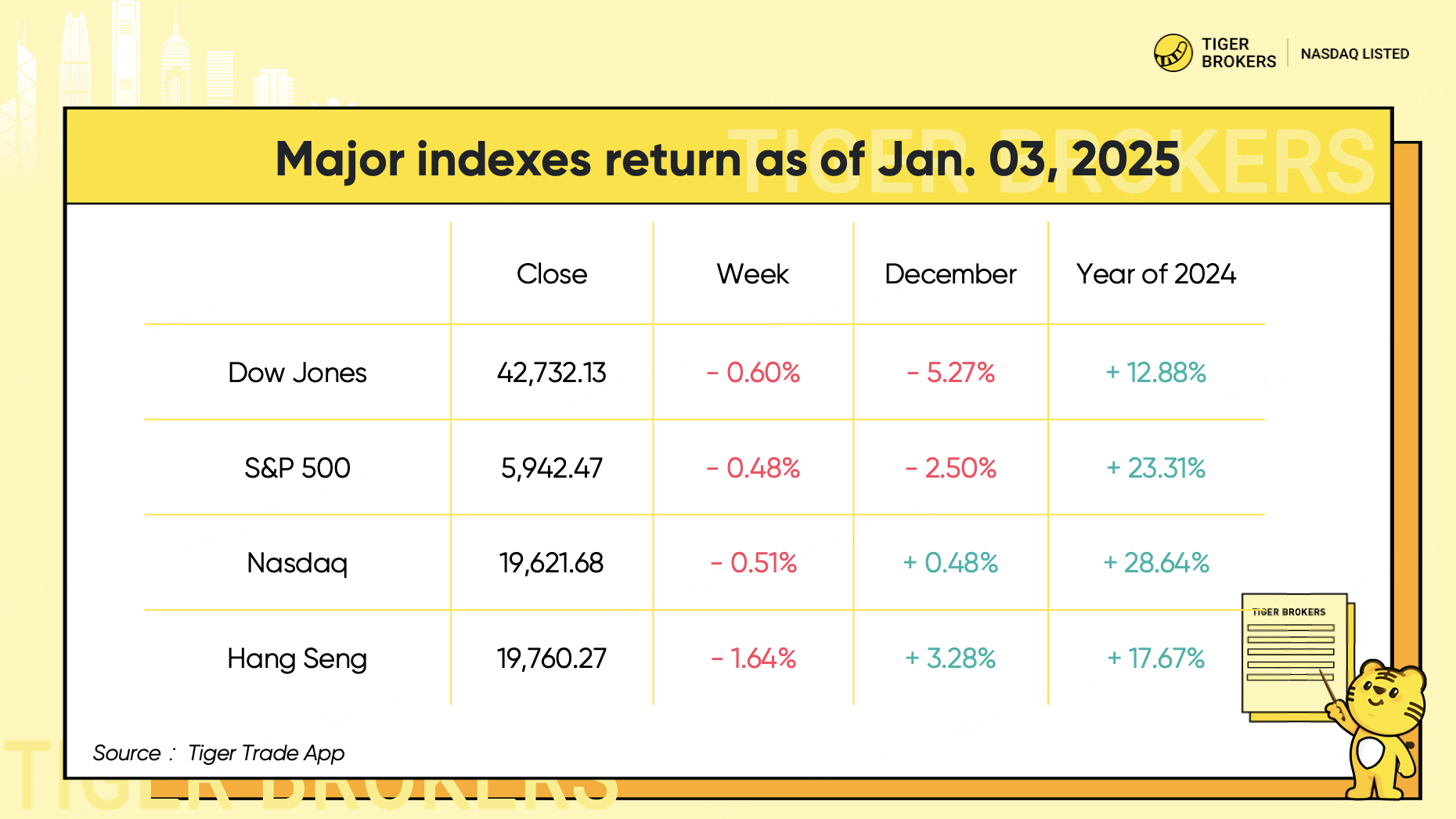

美国主要指数开局不佳,在 2025 年的第一个交易日延续 2024年底的下跌。但在科技股的强势领导下,指数周五出现全面反弹。然而,全周来看, $标普500(.SPX)$ 仍然收跌 0.48%。

12 月,标普指数下跌 2.5%,而 $道琼斯(.DJI)$ 下跌 5.27%。科技股为主的纳斯达克指数成为 12 月唯一上涨的指数,上涨 0.48%。2024 年,标普指数又创下两位数涨幅,上涨 23.3%,该基准指数在 2023 年上涨超过 24%,创下自 1998 年以来最好的两年表现。 $纳斯达克100指数(NDX)$ 数飙升 28.64%,而道指数上涨 12.88%。

港股方面,香港迎来了自 2019 年以来最糟糕的开局。恒生指数 (HSI) 在 2025 年的第一个交易日下跌 2.2%。虽然周五股市反弹,但恒指全周下跌了 1.64%。恒生指数2024年全年收涨 18%,结束了此前连续4年的下跌。

2、个股大事记

标普能源和公用事业板块是上周的赢家,其他板块均收跌。非必须消费品板块跌幅最大,因为主要成分股特斯拉在其第四季度交付量低于预期后下跌了近 10%。

就 2024 年而言,通信服务板块是表现最好的标普板块,涨了近 39%,其次是信息技术板块。11 个板块中有 10 个板块全年上涨,原材料板块是去年唯一下跌的板块。

$特斯拉(TSLA)$ 公布第四季度交付量为 495,570 辆,创下季度新高,但低于 506,000 辆的预期。特斯拉此前预测 2024 年全年交付量将至少持平 2023 年的 181 万辆,但结果2024年全年仅交付 179 万辆。

$微软(MSFT)$ 宣布将在 2025 财年斥资 800 亿美元建设人工智能数据中心,电力生产商也因此受到提振。Constellation Energy (CEG) 和 Vistra Energy (VST) 上周分别上涨 11% 和 16%。

$英伟达(NVDA)$ 反弹 3.24%,站上 140 美元上方,投资者对 Nvidia 参加 CES 的兴奋感与日俱增。美国银行分析师 Vivek Arya 维持 Nvidia 的“买入”评级和 190 美元的目标价,暗示首席执行官黄仁勋将在主题演讲中透露重大进展。

$Rivian Automotive, Inc.(RIVN)$ 上周上涨 20.8%,此前这家电动汽车制造商的交付量超出预期,并表示其生产不再受到零部件短缺的限制。截至 12 月的三个月内,Rivian 交付了 14,183 辆汽车。这比上一季度增长了 42%,创下了 Rivian 一年多以来的最高交付量。

$美国钢铁(X)$ 周五下跌 6.5%,此前总统乔·拜登表示将阻止新日铁的收购提议。

$MicroStrategy(MSTR)$ 周五表示,其目标是通过一次或多次公开承销的永久优先股募集高达 20 亿美元的资金。

$伯克希尔(BRK.A)$ $伯克希尔B(BRK.B)$ 在 12 月 31 日至 1 月 3 日期间继续购买 $威瑞信(VRSN)$ ,一家提供互联网域名注册和其他服务的公司约 410 万美元的股份。伯克希尔目前持有 1330 万股 Verisign 股票,约占 14% 的股份,价值约 27 亿美元。

$小米集团-W(01810)$ 创始人雷军在小米汽车工厂举办跨年直播,宣布2024年新能源汽车交付量13.5万辆,2025年销量目标为30万辆,小米股价再创历史新高!

本周前瞻:CES 能否助力半导体起舞?

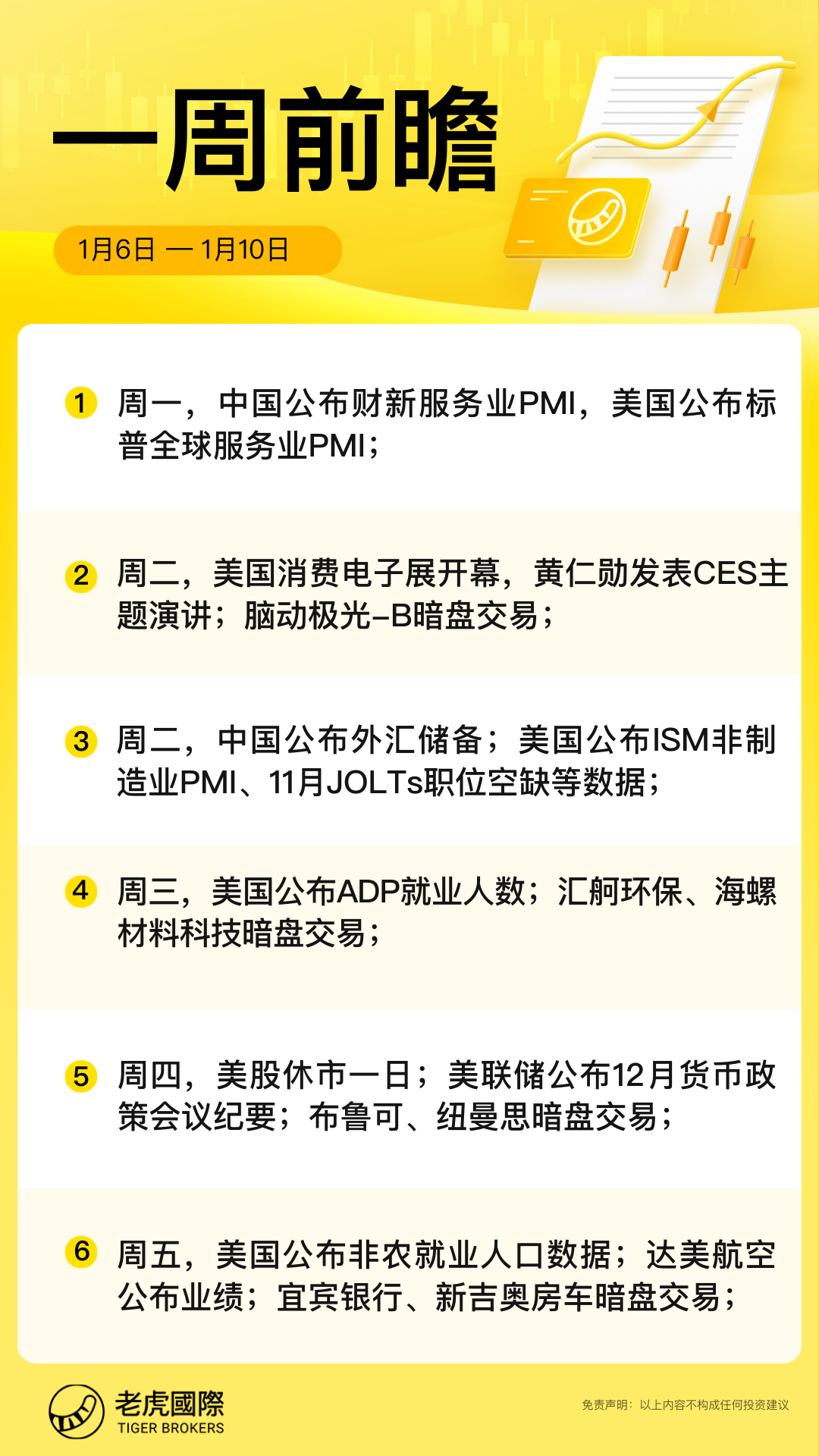

1、大事件关注

美国股市将于 1 月 9 日休市,以纪念去年年底去世的前总统吉米·卡特。经济数据方面,周五的 12 月就业报告是本周最重要的数据。市场预计 12 月就业报告将显示美国劳动力市场当月新增 15.3 万个就业岗位,低于 11 月的 22.7 万个。同时,失业率预计将稳定在 4.2%。此外,美联储将于周三公布 12月中旬货币政策会议纪要。

全球最大科技盛会CES将于周一拉开帷幕,Nvidia 首席执行官黄仁勋将将于周二发表主题演讲。Wedbush 预计 Nvidia 将在即将举行的 CES 科技展上发布新的游戏产品。Wedbush 预计 AMD 将在 CES 上推出多款新的客户端计算产品。

中国方面,将于周四公布12月CPI、PPI数据。浙商宏观李超团队预计,12月CPI同比增速为-0.1%(前值0.2%),对应12月环比增速为-0.2%,CPI表现为一定下行压力。工业消费品下行压力未见显著缓解,服务价格受国庆节日效应总体稳中有升。

周五,最高法院将听取备受期待的 TikTok 禁令案的辩论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 纯天然绿色学渣·01-06太惨了!😢点赞举报