2024学习笔记之210 - 博通(AVGO)财报2024Q4

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

$博通(AVGO)$ 晶片大厂博通公布了FY2024Q4 财报, 从财报发布那天之后,他们的股票就飞速上涨,真是只要成绩足够好,不怕股票不涨啊。[财迷]

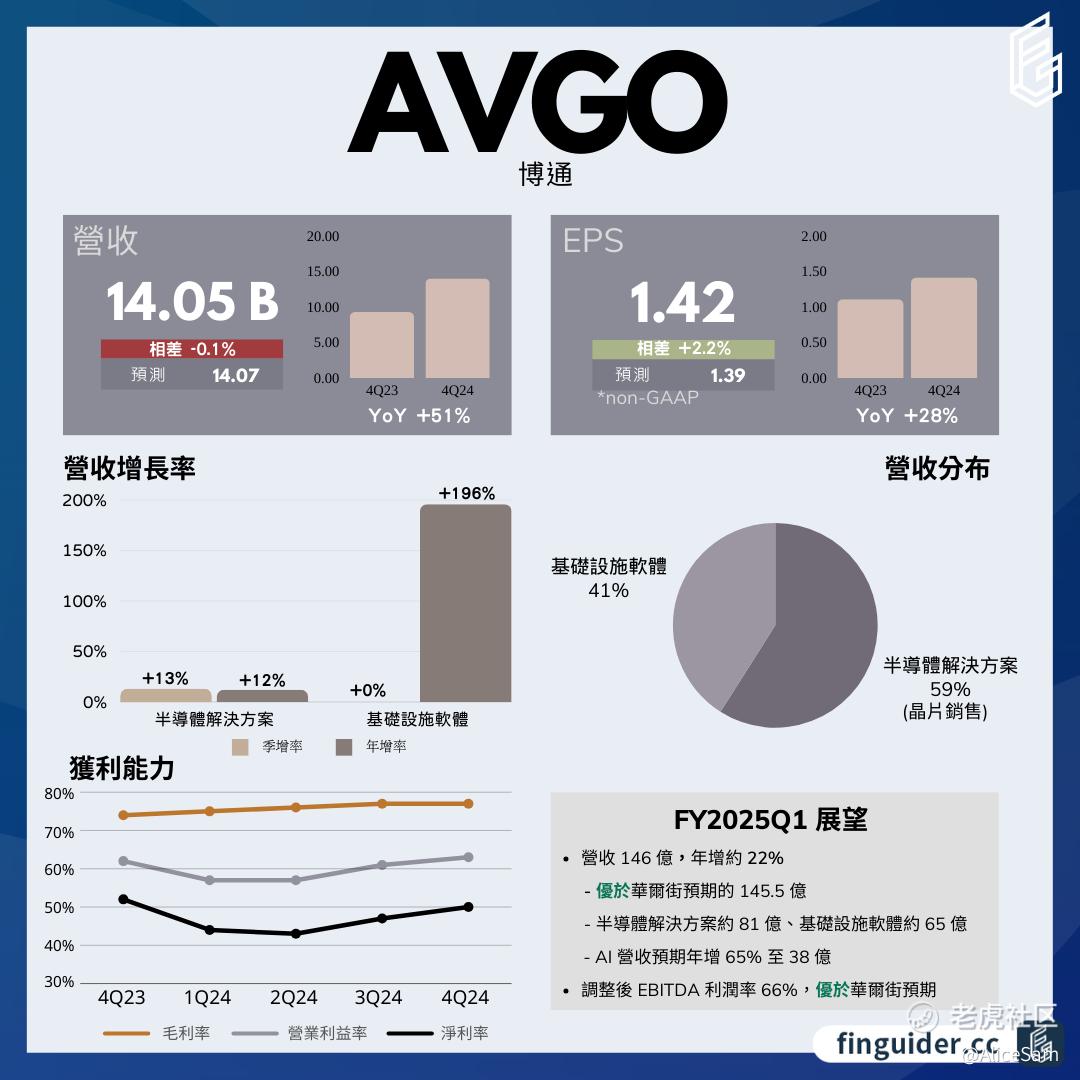

博通公司(Broadcom)在 2024 年第四季度营收达到 140.54 亿美元,与上一年同期相比增长了 51%,尽管略低于市场预期的 140.7 亿美元,但仍体现出他们公司业务的良好发展趋势。从老虎个股页面的这个线图非常容易可以看出,他们的营收已经连续好几个季度都是在稳步的上升。

博通这个季度的稀释每股收益(EPS)在 GAAP 准则下为 0.90 美元,非 GAAP 准则下为 1.42 美元,同比增长 28%,且优于分析师预期的 1.39 美元。这表明他们公司在盈利能力上有显著提升,经营成果较为出色。从老虎个股页面的这个线图非常容易可以看出,他们的EPS也是在稳步的上升。

净利润方面,GAAP 准则下为 43.24 亿美元,非 GAAP 准则下为 69.65 亿美元,GAAP 准则下毛利率为(9002÷14054)×100%≈64.05%,非 GAAP 准则下毛利率经调整后有所提升,这主要是由于在非 GAAP 计算中排除了一些如收购相关无形资产摊销等因素的影响,使得毛利率更能反映公司核心业务的盈利能力。较高的毛利率表明公司在成本控制和产品定价方面具有一定优势,产品具有较高的附加值。

哪怕是 一个一个的业务板块领出来来看看,也是表现非常不错。

(一)半导体解决方案业务

- 半导体解决方案业务在第四季度实现营收 82.3 亿美元,较上一年同期的 73.26 亿美元增长了 12%,占总营收的 59%。该业务板块的增长得益于 AI 相关业务的推动,公司的 AI XPUs 和以太网网络组合表现突出。其中,AI 营收在本年度同比增长 220%,达到 122 亿美元,成为推动半导体业务增长的关键因素。

- 从市场需求来看,随着生成式人工智能基础设施的蓬勃发展,对半导体芯片的需求持续飙升。博通在该领域的技术优势和产品布局使其能够充分受益于这一市场趋势,不断扩大市场份额。

(二)基础设施软件业务

- 基础设施软件业务在本季度营收为 58.24 亿美元,相比去年同期的 19.69 亿美元增长了 196%,占总营收的 41%。这一显著增长主要得益于 2023 年完成的对 VMware 的 690 亿美元收购,该收购整合后为基础设施软件业务带来了强大的增长动力,使博通在企业级软件市场的竞争力大幅提升。

- 该业务板块的增长表明博通在软件服务领域的战略布局取得了良好成效,进一步巩固了其在云计算、数据中心等关键市场的地位,为企业客户提供更全面的解决方案,增强了客户粘性和市场影响力。

博通的现金流状况也是不错的样子,在 2024 年第四季度,博通公司运营活动产生的现金流量为 56.04 亿美元,资本支出为 12200 万美元,自由现金流达到 54.82 亿美元,占营收的 39%。强劲的现金流状况为公司的持续发展提供了坚实的资金支持,使其能够在研发投入、市场拓展、股息分配等方面有更多的资源分配。他们在本季度支付了 12.04 亿美元的预扣税,与股权奖励相关,这也反映了他们公司在员工激励方面的投入,有助于吸引和留住优秀人才,保障公司的创新能力和运营效率。

博通未来展望与战略布局非常乐观,博通公司预计 2025 财年第一季度营收约为 146 亿美元,较上一年同期增长约 22%,略高于分析师平均预期的 145.7 亿美元。这一积极的营收预期反映了他们公司对市场需求的信心以及现有业务和新业务机会的良好发展前景。

博通在 AI 领域的战略布局持续推进,目前正在与三家大型云客户合作开发定制 AI 芯片。预计到 2027 年,每家客户将在网络集群中部署 100 万个 AI 芯片,届时其 AI 芯片(XPU)及 AI 网络部件的总市场机会可能在 600 亿至 900 亿美元之间。这表明博通将 AI 作为核心增长驱动力,通过与大客户的紧密合作,不断提升在 AI 芯片市场的竞争力和市场份额,有望在未来几年内从 AI 业务中获得巨大收益。

- 股息政策:博通决定在 2025 财年将季度股息提高 11%至每股 0.59 美分,这体现了他们公司良好的财务状况和对股东回报的重视。稳定且增长的股息政策有助于吸引长期投资者,增强投资者对公司的信心,进一步稳定公司股价和市场形象。

尽管博通在 2024 年第四季度取得了优异的成绩,但仍面临一些风险因素和挑战。主要有下面这些:

- 全球经济形势:全球经济状况的不确定性可能影响市场对半导体和软件产品的需求。经济衰退或增长放缓可能导致客户减少 IT 支出,尤其是在资本密集型的半导体和基础设施软件领域,从而影响博通的营收增长。

- 行业竞争:半导体和软件行业竞争激烈,博通面临来自同行的技术竞争和市场份额争夺。其他竞争对手可能推出更具创新性或性价比更高的产品和解决方案,对博通的市场地位构成威胁。例如,在 AI 芯片领域,英伟达等竞争对手已经占据了一定的市场份额,博通需要不断加大研发投入和技术创新,以保持竞争优势。

- 技术创新风险:随着技术的快速发展,博通需要持续投入大量资源进行研发,以跟上技术变革的步伐。如果公司在技术研发上落后,可能无法满足客户对新技术、新产品的需求,导致市场份额流失。特别是在 AI、5G、云计算等新兴技术领域,技术创新的速度和方向具有较高的不确定性,增加了公司研发投入的风险。

- 收购整合风险:对 VMware 的收购虽然带来了基础设施软件业务的显著增长,但也面临着整合风险。整合过程中可能出现文化冲突、技术融合困难、客户流失等问题,如果不能有效解决这些问题,可能会影响收购的协同效应和业务的长期发展。

- 法规政策风险:政府法规和政策的变化可能对博通的业务产生影响。例如,贸易限制、税收政策调整、数据安全和隐私法规等方面的变化,可能增加公司的运营成本和合规风险,限制公司的市场拓展和业务运营。

总体看下俩,博通在 2024 年第四季度的财务表现强劲,各个方面都是在上升的趋势。他们也在通过持续创新、优化战略布局和加强风险管理,保持业务的稳定增长和市场竞争力。他们的股票上涨这么多,应该是大家都已经考虑了这些表现。 但是短短2个多月,股票已经翻倍了,还有很大的上涨空间嘛?我有点怀疑,有点胆小了,不敢跟高。[笑哭]

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。