第一例GME自杀案出现,快手会是下个GME吗?

$快手-W(01024)$ 的股东和粉丝肯定不喜欢这个标题,别担心,我并不是黑粉。

我们只是来探讨一下极端市场下的流动性危机。

很高兴参与快手打新并中签的朋友能在首日赚得盆满钵满,涨幅都接近200%,一签2万多港币,能包一年的蟹黄面了。

但想必大家也发现了,这次快手的定价、回拨机制、中签率对公开组的用户极不友好。当时$京东健康(06618)$ 和$医渡科技(02158)$ 也就两三千港币一手、货多到一手中签率能达到20%-40%,哪怕只有一手参与的小散户也能在分享打新乐趣的同时,赚点零花钱买年货。

快手为什么要这么干?

因为对这种千亿美金体量的巨无霸来说,在买方力量更强的市场环境中,只有将真正的“流通性”压缩到最低,才能逼高股价。

听着有没有点熟悉的味道?($(GME)$)

事实上,这种定价方式(一手11500港元)、回拨策略(公开组最高6%),都是由上市公司跟参与辅导的投行们共同商讨出来的。不得不说,大摩、美银他们这些顶级投行真的是汇聚了行业最聪明的头脑,什么样的yin招都能想得出来。

- 他们吃定了上市后散户买入积极性很高

- 他们吃定了快手必将进入港股通和指数,大量被动资金接盘

有些人会觉得现在1.3万亿港元市值主要是因为投行在此前没有好好定价,对于贵不贵大家都有不同的看法,无非也就是把快手当做是直播公司、电商公司还是SaaS公司罢了。

挤压式的市场会很惨烈吗?

以史为鉴,大家可以看看$小米集团-W(01810)$ 、$美团-W(03690)$ 这种巨无霸上市之初的一段走势,其实也能看出流动性对这种大体量公司的影响。

值得一提的是,美团和小米上市时的市场环境远远没有现在这么热烈,更没有华尔街机构包装“散户”外衣去割散户和“机构”韭菜的事。

再翻到$阿里巴巴(BABA)$ 、$Facebook(FB)$ 上市之后,也有着很长一段低谷。即便是腾讯,在2018年也不得不向监管和市场低头。

散户到底是个什么角色?

最近轰轰烈烈的逼空事件,大量散户举着要革华尔街命的旗帜,拿着自己毕生的积蓄匆匆忙忙地进入股市,并选择了重仓当前市场上波动最大的票。

- 有点人可能幻想着一夜暴富,

- 有些人浅尝着看看热闹,

- 有些人可能只是想“占领华尔街”,

- 有些人甚至只想吃一口同类的肉。

连目标都不统一,何来“倒逼”机构呢?到最后不都是经验老到的机构手下的肥肉。哦不,是蛋白质含量高的肌肉。

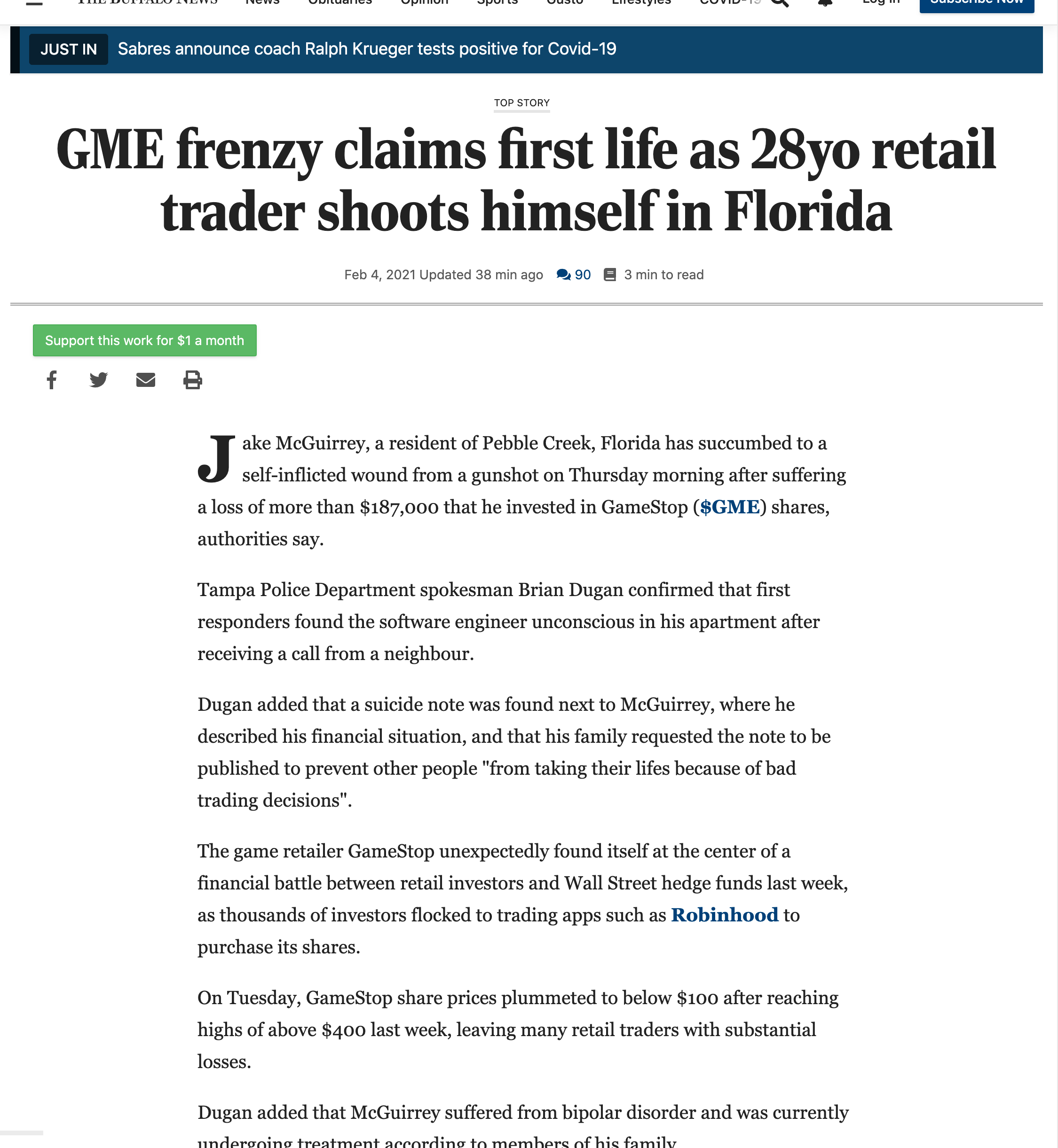

2月4日,第一例因为GME股票大跌巨亏而自杀的案例在美国佛罗里达出现。他亏了18万美元,对一部分人来说并不算什么,而却超过了大量美国家庭3年的收入!

我们知道,保持市场的自由流通、完整性,是有多么重要,我们也知道华尔街制定的一些规则已经让利益熏心的机构将卖空率推升至不合理的140%。但不分青红皂白地去接上最后一棒,留下的也可能只是时代的鲜血。

说到底,这就是一场机构和机构之间的游戏。

大量机构把钱赚到了口袋里,不讲情面地该砸砸;WSB的散户们却讲情怀,总是不懂兑现。GME 9名资金体量最大的投资者里,有7名是机构。而你们那个所谓的“带头大哥”的资金量级,甚至根本上不了台面。

有人说GME始作俑者是$摩根大通(JPM)$ 和$高盛(GS)$ 这样的投行,毕竟他们两头赚。也有人说是$软银集团(SFTBY)$ 的孙正义在前两年折戟美股后给华尔街的致命一击。

但归根结底,华尔街那帮狐狸,之所以能在这个游戏的食物链顶端玩上几百年,就是因为他们比散户更懂进退。

如果一个游戏,买点和卖点都是由别人决定的,你为什么要进来玩这个游戏?

什么时候都不要忘了风控。

你会现在买入快手吗?(单选)

你会现在买入快手吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

此生再与快手无任何交集~