【IPO前哨】佑驾创新过聆讯,竞争中能否“驾”出新高度?

自动驾驶技术正成为资本市场的热门领域,今年已有多家相关企业成功上市。

继近期 $文远知行(WRD)$ 和 $小马智行(PONY)$ 等企业成功上市后,来自深圳的自动驾驶企业佑驾创新近日也通过了港交所的聆讯。

12月8日,佑驾创新更新聆讯后资料集,预计将于港交所主板挂牌上市,港股市场智驾板块将又新添一成员。

产品量产车型持续扩充

佑驾创新成立于2014年,是一家智能驾驶和智能座舱解决方案供应商,为驾驶体验的关键环节提供解决方案,包括领航、泊车和舱内功能。

佑驾创新是国内首批开发L0至L2+级别解决方案的智能驾驶公司之一,为客户提供包括智能驾驶、智能座舱以及车路协同在内的综合解决方案。

在乘用车领域,佑驾创新成功获得多家车企的订单。其在官网表示,公司先后与哪吒、 $蔚来-SW(09866)$ 、奇瑞、 $长安汽车(000625)$ 、 $吉利汽车(00175)$ 、上汽乘用车等数十家主机厂达成合作。

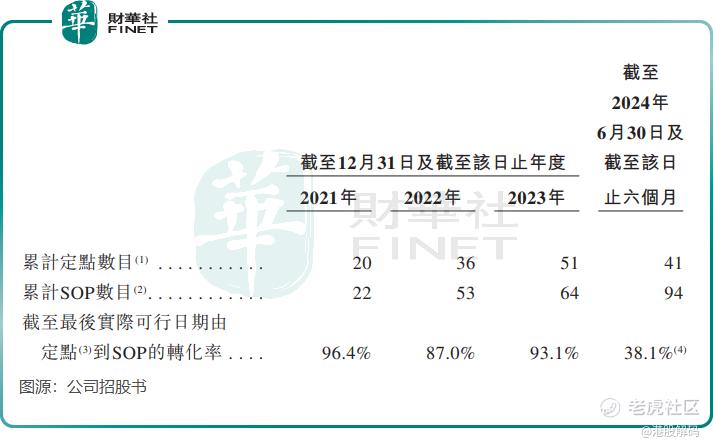

借助国内智能驾驶赛道的强劲势头,佑驾创新的定点车型数量持续增长。

2024年上半年,佑驾创新与22家整车厂商就41款车型展开定点的持续开发,并与94款车型进行了量产,这些数据相较于2021年有较大幅度增长。

在招股书中,佑驾创新表示,截至最后实际可行日期,公司已与各大中外合资厂商及一家全球知名整车厂达成合作,据此公司预计将大幅增加公司业务的影响力。

然而,目前佑驾创新的商业化尚未形成规模效应,仍处于“收入规模小、快速增长”的阶段,这反映了当前许多智能驾驶企业的普遍发展态势。

2021年至2023年,佑驾创新的收入由1.75亿元(单位人民币,下同)增长至4.76亿元,并由2023年上半年的1.64亿元增长至2024年上半年的2.37亿元。由于业务的持续扩大以及毛利率较高的交付项目增加,公司毛利率稳步提升,2024年上半年为14.1%,较2021年的9.7%有明显提升。

亏损是整个行业面临的挑战,佑驾创新亦不例外。上述报告期内,公司每年亏损介于1亿元至2.2亿元之间,产生亏损主要是销售成本、研发开支及销售开支较高所致。

L4级产品未上市就已面临竞争

自动驾驶技术是社会发展的必然趋势,得到了我国及多国政策的大力支持,预示着广阔的未来发展前景。

灼识咨询资料显示,按收入计,中国汽车智能化解决方案的市场规模(包括智能驾驶解决方案及智能座舱解决方案)于2023年达到人民币1,750亿元,预计于2028年将达到人民币4,312亿元,2024年至2028年的复合年增长率为16.8%。

对佑驾创新而言,前方的赛道既有“机”,也有“危”,“危”的地方在于佑驾创新面临激烈的市场竞争,且其在技术开发方面落后于一些同行公司。

尽管文远知行及小马智行2023年的收入规模与佑驾创新相差不大,但两者在更先进的L4级产品方面走在了佑驾创新前面,均已具备L4级公开道路运行能力。资料显示,L4级自动驾驶技术,可达到高度自动驾驶,车辆可进行持续的车辆横向和纵向运动控制,如百度(09888.HK)推出的萝卜快跑自动驾驶出租车就是采用L4级自动驾驶技术。

2023年9月,小马智行获得深圳市级首个无人化示范应用许可,获准在深圳核心城区向公众提供L4级无人化自动驾驶出行服务(Robotaxi);今年7月,文远知行在东莞落地首个L4级“自动驾驶+新能源”机械化作业的无人驾驶智慧环卫项目,其今年10月推出的量产Robotaxi GXR具备行业领先的L4级公开道路运行能力。

佑驾创新的L4级自动驾驶技术则尚处于开发阶段,其在招股书中表示,“公司正在开发自动驾驶系统(ADS)功能,预计将在2025年第一季度交付公司的iRobo解决方案(该解决方案目前正处于测试阶段)。”据悉,公司的iRobo解决方案采用的是L4级技术。

无先发优势的佑驾创新,未来能否在L4级自动驾驶赛道成功吃到市场红利,并实现扭亏为盈,还有待观察。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。