2024学习笔记之199 - ARM财报2025Q2

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

Arm全称ARM Holdings plc,历史可追溯到1978年由Hermann Hauser与Chris Curry创办的英国Acorn电脑公司。最初也涉足商用与个人电脑销售,但因处理器架构受制于英特尔,从而决定自行研发。凭借低成本、省电特性,Arm处理器在移动通讯领域占据重要地位,其CPU在手机处理器市场多年保持超99%市占率,并不断向云端运算、汽车、物联网等领域拓展,全球约70%人口使用基于Arm的产品。

$ARM Holdings Ltd(ARM)$ 这段时间都在上蹿下跳的,现在又到了一个节点的位置,是反弹,还是继续下沉,就要看这次的财报表现了。单单从财报总结图上的几个关键数据来看,成绩不错的样子哦。[贱笑]

一项一项的拆了看他们这个季度的关键财务指标。

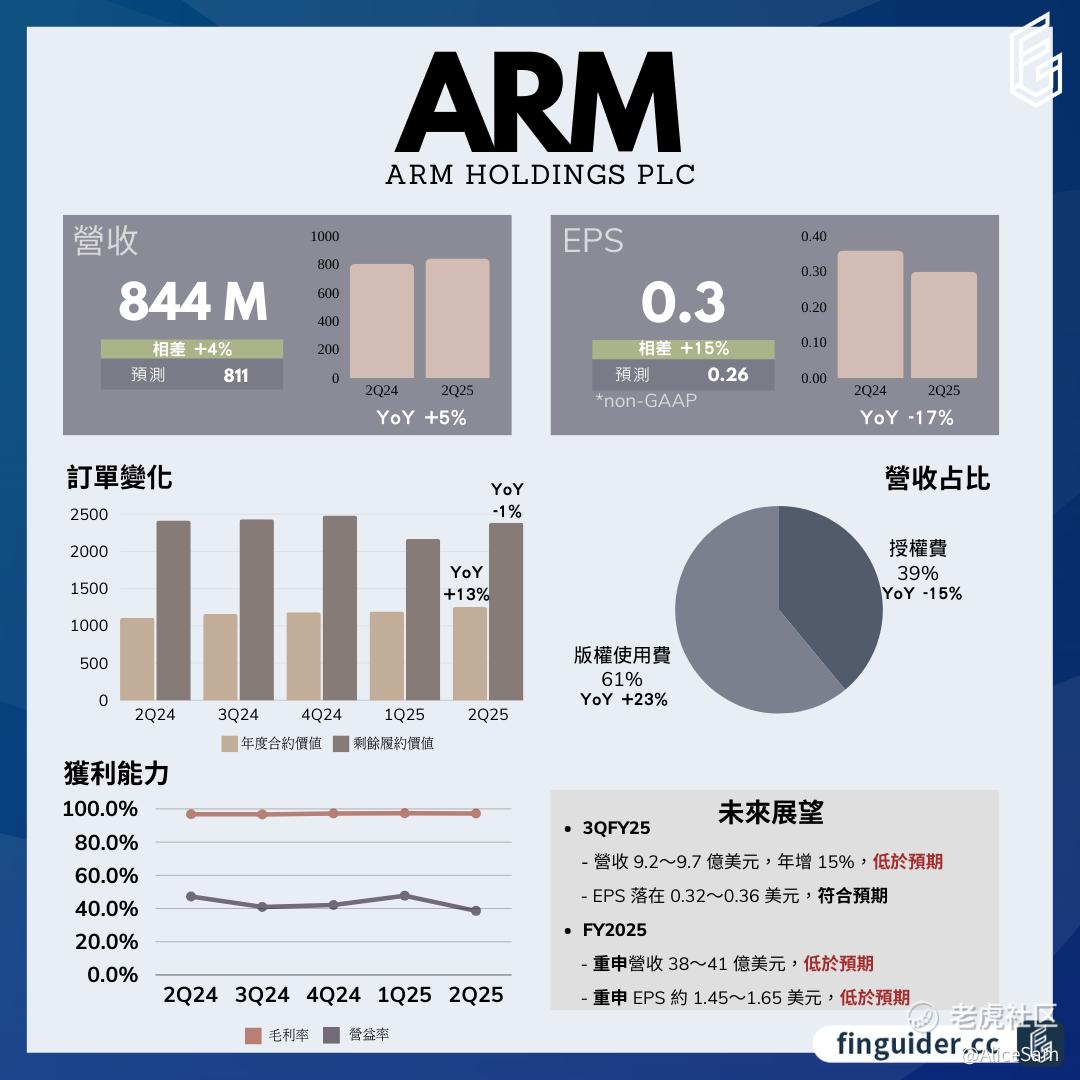

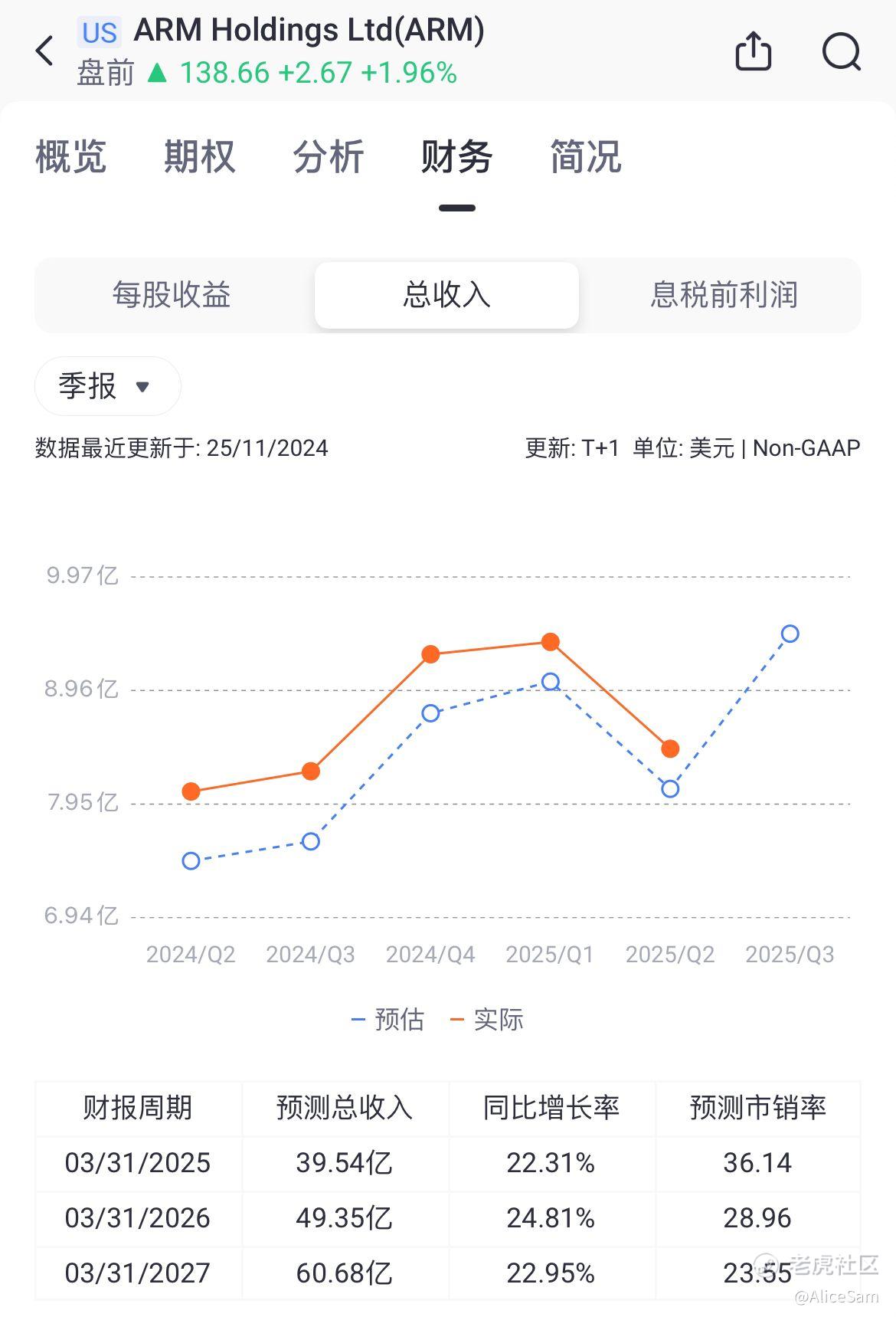

首先是营收数据,2025财年第二季度ARM的营收为8.44亿美元,同比增长5%,高于预期的8.11亿美元。但是从下面这个对比图上看,很明显这个季度是一个沟。下个季度能不能弹上去,有待期望。

其次看看他们这个季度展示出来的每股收益情况,本季度EPS为0.3美元,同比下降17%,但高于预期的0.26美元。跟前几个季度相比,这个季度的EPS也是一个沟啊。

他们的毛利率达到97.2%,同比增长0.4个百分点,高于预期的96.8%。这个数据非常牛。预计税前利润为31.53亿美元,也是非常优秀的成绩。

如果从arm的收入构成来看,大概是下面这2点:

1. 授权费收入(License)

- 收入为3.3亿美元,同比减少15%,虽击败市场共识的3.07亿美元,但仍呈现下滑态势。下滑主要受多笔高价值授权协议入帐时间安排及积压订单(backlog)对营收贡献的正常波动影响。不过,鉴于各行业对Arm高效能晶片用于AI应用的需求,Q2订单依然强劲。然而,授权费收入领先于版权使用费,其下滑值得关注。

2. 版权使用费收入(Royalty)

- 增长23%至5.14亿美元,显示出良好增长势头,但整体收入规模相对较小,约20亿美元/年。

这个季度arm的自由现金流FCF为 - 6500万美元,过去十二个月为4.75亿美元,受营运资金不利变动影响,包括与交易特定付款结构及雇主税款支付时间相关因素。 现金及现金等价物和短期投资 总计23.58亿美元。

arm预计2025财年第三季度营收在9.2 - 9.7亿美元之间,同比增长约15%,低于预期;EPS预计落在0.32 - 0.36美元,符合预期。他们还重申2025财年营收为38 - 41亿美元,低于预期;重申EPS约为1.45 - 1.65美元,低于预期。这表明他们公司在未来增长方面面临一定压力。

ARM这样的一份成绩,加上目前他们不算高位的股价,你心动了嘛? [贱笑]

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LyZL·11-25 22:06分享的有道理 [强]点赞举报