腾讯的三季报,业务多元化与高效运营双轮驱动

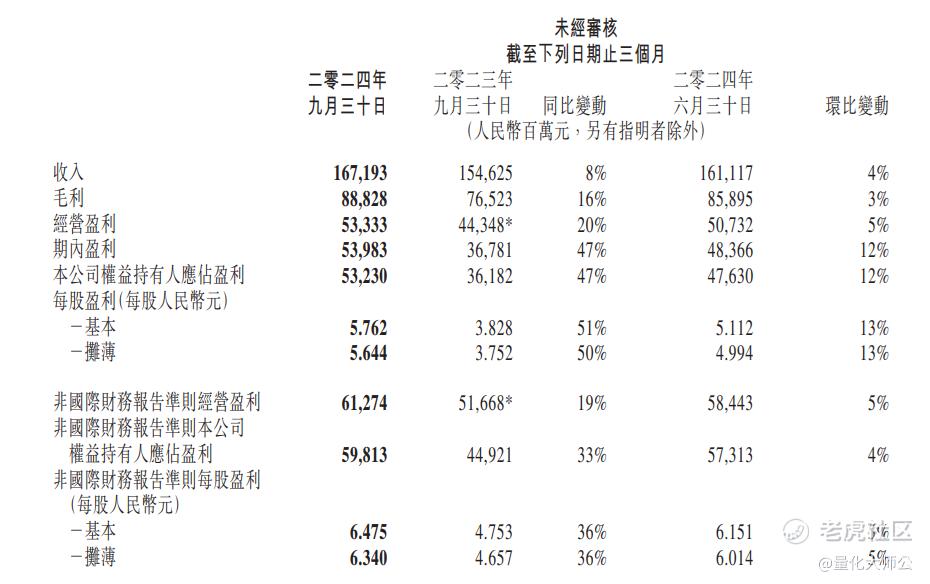

今年前三季度,腾讯营收4878亿元,同比增长7%;毛利,对应A股的营业利润,2586亿元,同比增长20%;经营盈利,对应A股的“利润总额-财务费用-对联营合营企业的投资收益”,1566亿元,同比增长32%;期内盈利,相当于A股的净利润,1450亿元,同比增长61%;本公司权益持有人应占盈利,相当于A股的归母净利润,1427亿元,同比增长62%。

今年前三季度,非国际财务准则经营盈利1783亿元,同比增长25%;非国际财务准则归母净利润1674亿元,同比增长46%。

一句话概括非国际财务准则,就是在国际准则基础上加回非现金支出,减去非现金收入。

(一)社交网络基本盘

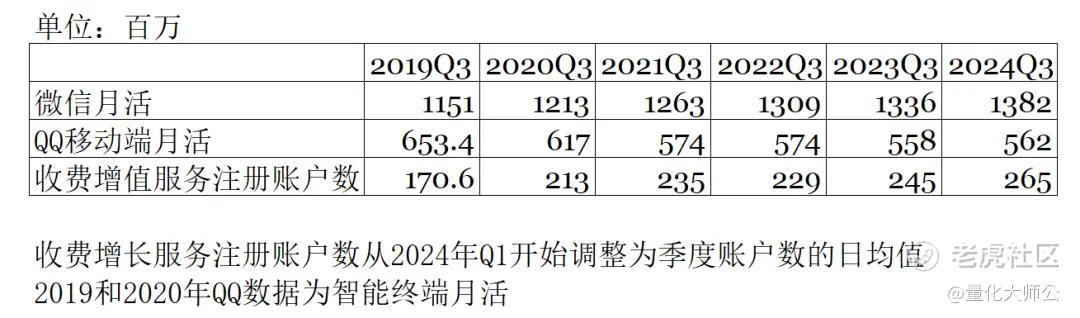

基于社交网络的活跃用户群体是腾讯业务的根基,截至2024年9月30日,微信月活用户数13.8亿,同比增长3%,环比增长0.8%。

QQ月活用户5.6亿,同比增长0.7%,环比增长-2%。

下面分版块看一看。

增值服务包括游戏以及社交网络。

第三季度增值服务的收入为827亿,同比增长7%,占比为49%,毛利率为57%,同比增长一个点,环比不变。

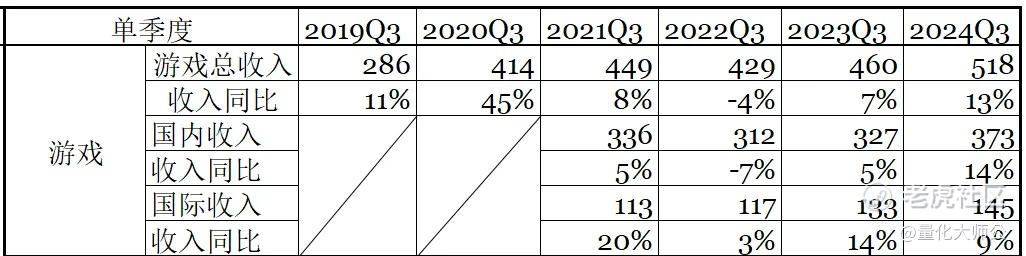

游戏方面,第三季度收入518亿元,同比增长13%。其中,国际游戏收入145亿元,同比增长9%,国内游戏收入373亿元,同比增长14%。

自从2021年季报开始分别披露国内国际游戏收入以来,本季度是首次国际游戏收入同比增速低于国内游戏收入。

国内游戏部分,按照小马哥在业绩电话会上的说法,得益于以往的长青游戏和今年新推出的有成为长青游戏潜力的新游戏,比如《DNF》手游、《三角洲游戏》等。关于今后在游戏开发方面的策略,管理层说:我们将更加专注于我们创造的游戏,而不是创造许多游戏,我们将创造更少的游戏。

社交网络方面,收入同比增长4%,达到309亿人民币。主要得益于手游虚拟道具销售、音乐订阅会员收入及小游戏平台服务费的增长,但部分被音乐和游戏相关直播服务收入下降所抵消。最近几个季度基本都是类似的情况。

其中,音乐会员受益于推荐算法优化、内容扩充和音质提升,订阅量同比增长16%,达到1.19亿,收入同比增长20%。长视频会员受益于热门动画和剧集,订阅量同比增长6%,达到1.16亿,收入同比增长4%。

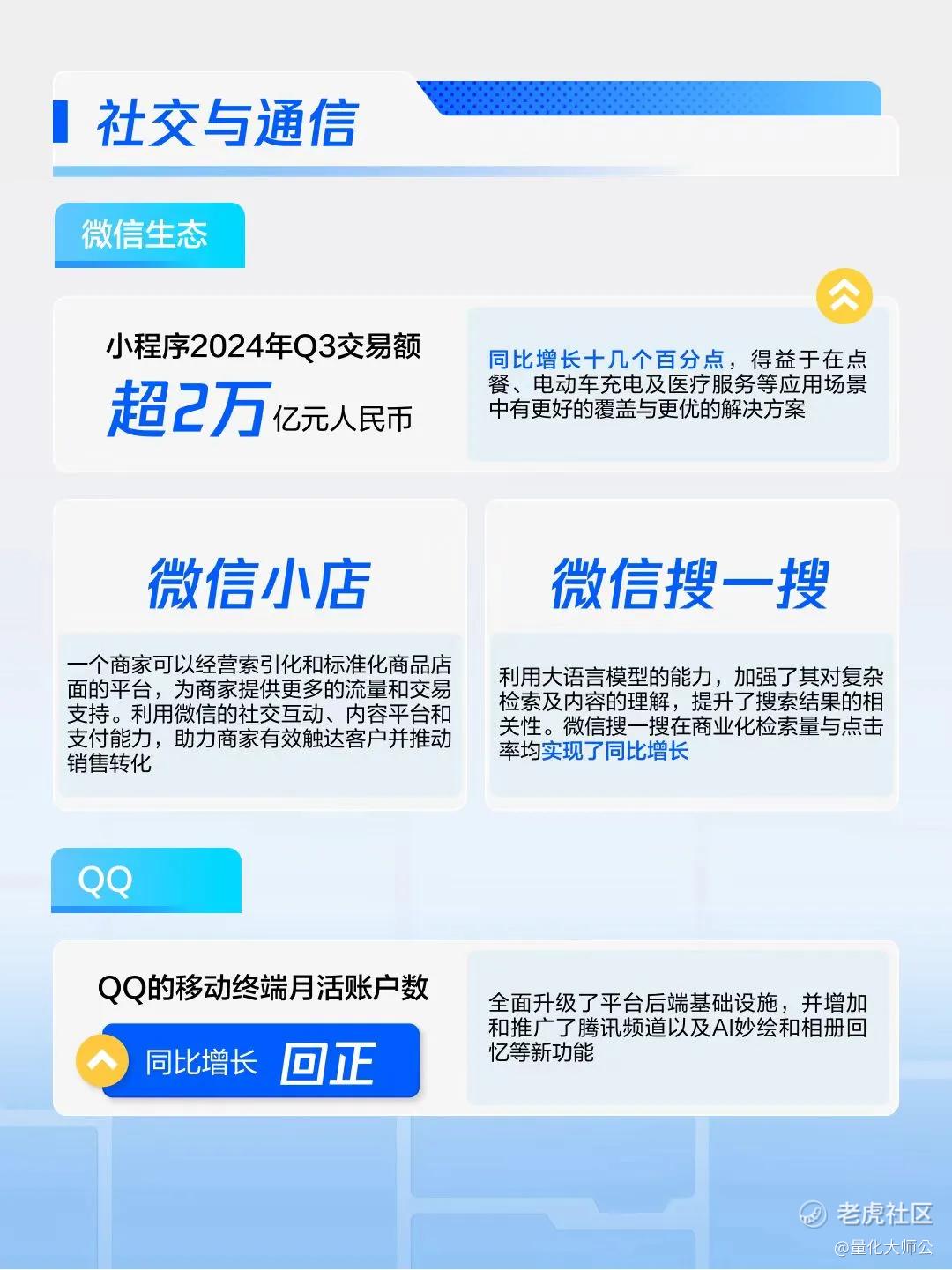

我的理解是,小程序收入里的平台服务费等增值业务部分归入社交网络收入,广告类小程序收入属于下面的营销服务。当下,小程序已成为用户与商家和内容提供者连接的一个越来越强大的平台。小程序在第三季度促成了超过2万亿人民币的交易,受益于在点餐、电动车充电和医疗服务等场景下更好的覆盖和解决方案。

在小程序的内容方面,不仅限于小游戏,还增加了越来越受欢迎的短剧。这个大家应该都有体会,公众号插入广告卡片里,各种雷人“毁三观”的短剧真是层出不穷可能因为是新事物,监管还没跟上,希望今后也要在短剧上做好未成年人保护的分级管理或者青少年模式。

营销服务

本季度开始,网络广告业务更名为营销服务业务。第三季度收入300亿元,同比增长16%,占比约17%。第三季度毛利率为53%,同比提升1个百分点。

视频号广告收入同比增长超过60%。电话会上提到,“微信广告主越来越多地利用我们的服务。小游戏和许多短剧提供了高价值的视频广告库存。”

“微信小店(原视频号小店)的目的是创建和发展一个统一且值得信赖的电商平台,这个平台具有标准化和索引化的商品。未来,还会上线很多面向商家的商户工具。一旦所有这些都完成,它将提供这个基础设施与各种流量来源的连接。”

腾讯在第三季度适度增加了广告负载,但仍然是显著低于同行的,广告负载率在3%-4%。

微信搜一搜,新的广告增长点。“我们利用大型语言模型的能力来促进对复杂查询和内容的理解,增强这些结果的相关性。商业查询增加,点击率提高,我们的搜索收入同比增长超过一倍。”

在微信搜索中,一些较大的广告主购买的搜索关键词包括金融服务、互联网服务、游戏或附近的本地服务和奢侈品。不过,目前我还没在使用中发现广告植入。

(四)金融科技及企业服务

第三季度金融科技及企业服务营收531亿元,同比增长约2%,占比为34%,毛利率为48%,同比提升7个百分点,环比持平。

金融科技服务方面,一是商业支付交易的数量继续以健康的速度增长,交易数量同比增长了大约10%,但每笔交易的平均价值下降,二是理财服务用户数量和客户资产总额同比增长。

支付宝的碰一碰支付,大家用了吗?我觉得,这个新功能可能还不足以吸引用户新开通支付宝,但对于我这样的老用户却是可以大幅增加使用支付宝支付的频率。一来比扫码便捷,二来每次还能减个三毛五毛。而且现在有些餐馆还有碰一碰点餐,支付宝的NFC功能边界又拓展了。看来这回支付宝是下了血本,要在在移动支付份额上扳回一城。不知道微信支付接下来有没有什么升级打法来应对?

关于淘宝接入微信支付,腾讯表示这大大增加了腾讯的商业交易量,因此也增加了收入。对淘宝来说,这是获得新客户的机会,也是个好消息。另外,“随着微信支付用户在淘宝上进行交易变得更加容易,那么随着时间的推移,淘宝在微信上进行广告投放也会变得更加有吸引力。”

业绩会上管理层说,“最近几个季度的财富管理实际上主要是由货币市场基金推动的”,即目前大家更爱存钱了。

企业服务方面,“收入增长更高的云服务收入和增加的技术服务费用来自于不断上升的电子商务交易量。商业服务的毛利润因高利润收入来源的贡献增加以及效率的提高而显著同比增长。”

(五)回购情况

第三季度腾讯共回购约9490万股,全部注销,花费359亿港元,最低回购价365.2港元,最高回购价414.2港元。前三季度共回购略超900亿港元,直接结果是总股本从年初的约96亿股变成了目前的92.67亿股,盈利提升+股数下降=每股价值提升得更快。

电话会上有投资者问到2025年的回购计划,得到的回答是:“我们相信今年(2024年)实际上会超过 1000 亿的目标。当我们展望明年时,我们确实希望与我们的股东分享股东价值。我们处于一个良好的位置,可以将现金返还给我们的股东,因为我们的业务实际上正在产生可观的现金流。

同时,我们有一个非常庞大的投资组合,基本上是自我融资的。它不会从我们的运营现金流中提取任何资本。我们相信明年将会产生可观的自由现金流,以便我们可以进行股息和股票回购。”

今天读到老唐推荐的一篇访谈,是著名经济学家周其仁先生说的:宏观形势总有好有差,再差形势下也有好企业,再好形势下也有垮掉的企业,同意吧?

所以宏观形势和企业办得怎么样没有特别直接的关系,因此对大多数实体企业来说,不如把精力放在任正非那句话上,就是花大力气以客户为中心,从各个层面去研究客户,研判客户现状,研判有哪些潜在客户,研究创造哪些条件来为客户服务。对企业家来说,市场里的客户才是你的“宏观”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。