绩后暴涨22%,特斯拉这次要王者归来?

北京时间10月24日凌晨,特斯拉 $特斯拉(TSLA)$ 公布了2024年Q3财报

三季度特斯拉营收251.82亿美元,同比增长8%,经调整净利润25.05亿美元,同比同样增长8%

营收小幅低于彭博一致性预期,但经调整净利润大幅高于预期

财报发布后,截至写文,特斯拉于今晚大涨19%,一扫robot taxi发布后的低迷走势

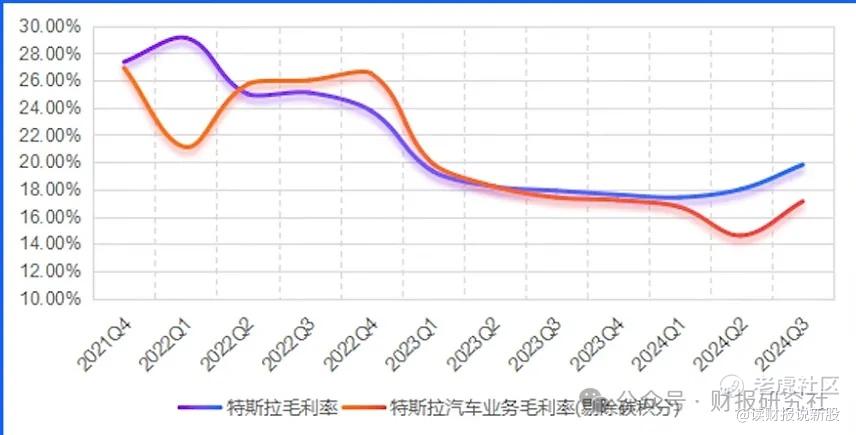

我们认为营收和利润或许都不是这份财报的重点,特斯拉的这份财报最大的亮点是汽车毛利率的翻转

三季度特斯拉交付了46.29万辆汽车,同比增长6.4%,是今年首次录得同比上升

但在激烈竞争的背景下,市场仍担心公司毛利率的下滑

根据彭博此前的预期,根斯拉Q3的综合毛利率为16.92%,但这份财报还是打了分析师的脸,三季度特斯拉的综合毛利率达到19.8%,大超彭博预期

当然投资者可能会质疑这又是特斯拉卖碳得来的

确实,特斯拉本季度卖炭收入7.39亿美元,几乎是纯利的碳积分收入大幅拉高了特斯拉毛利率

但是即便剔除碳积分收入,特斯拉汽车业务的毛利率本季也达到17.1%,超越彭博14.8%的预期

那么特斯拉汽车业务的毛利率为何回暖呢?

毕竟为了促进销售,特斯拉在本季度提供了多种折扣和激励措施

对于这个问题,特斯拉自己的解释是销量的增加、成本的下降以及FSD收入增加、cybertrack产能增加

对于这几个因素,前几个都是常规因素,但cybertruck则是一个新的变量

这款曾被马斯克称为自掘坟墓的皮卡车,本季度拿出了不错的数据

特斯拉宣布cybertruck成为美国第三畅销的纯电动车型,仅次于model 3和model Y

第三季度,cybertruck的销量为1.6万辆,而且更重要的是cybertruck首次实现了正毛利率

虽然cybertruck在特斯拉汽车版图中占比仍很低,但他毛利率的转正代表他对整体汽车毛利率的拖累已经变小

..........

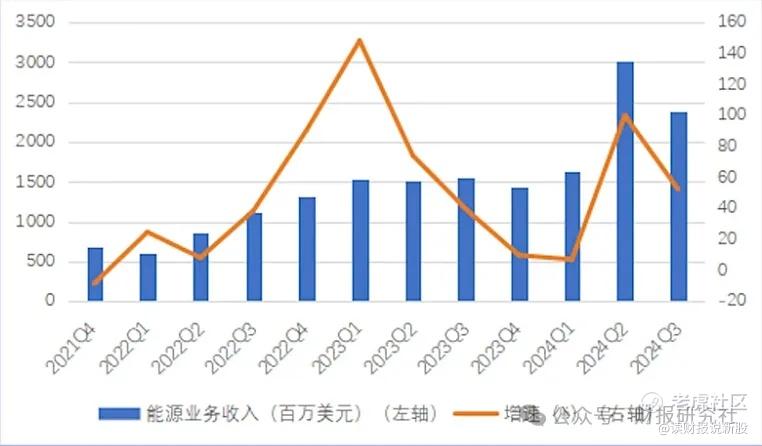

除了汽车业务毛利率提升,本次财报的另一个亮点是能源业务

本季度特斯拉能源业务收入达到23.76亿美元,同比增长52.4%

虽然相比上季度有所滑坡,但总体仍保持高位,而且储能业务三季度的毛利率达到30.5%,创该业务单季毛利率最高纪录

对于正在建设超级储能工厂的上海mega factory,特斯拉上海工厂仍处于2025年一季度开始交付mega pack的正轨

另外在盘后的电话会中,马斯克照例对新业务做了一些展望

他说廉价车型model 2将在明年上半年发布,而由于低成本汽车和自动驾驶技术的出现,他最好的猜测是明年汽车增长将达到20~30%

对于刚刚发布的cyber cab,马斯克没有透露太多实质性信息,只表示将在2026年实现量产量,产后特斯拉计划每年生产200万辆cyber cab

.......

最后简单聊下估值

即便加上碳积分的大量利润,特斯拉当下市盈率仍超过60倍

这个估值显然不是汽车业务能撑得起的,特斯拉在未来仍然需要更多"新故事"的变现才行!

这价位,我是不敢去盲目追涨了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梓坚·10-26👍👍1举报