盈利能力如此恐怖的rlx,为何即将破发?还有投资潜力吗?

Rlx已经接连10天下跌,这个周一能否翻红?评论猜周一收盘价(不含盘后),最接近的虎友送五代烟杆一只[龇牙]

距离rlx上市过去了1个月,股价从高点的35美刀到今天的17美刀,几乎腰斩,临近破发。这到底是为什么?Rlx还有没有投资潜力?

(为方便阅读,下文中所有悦刻,relx,雾芯科技统一用股票代码rlx代替)

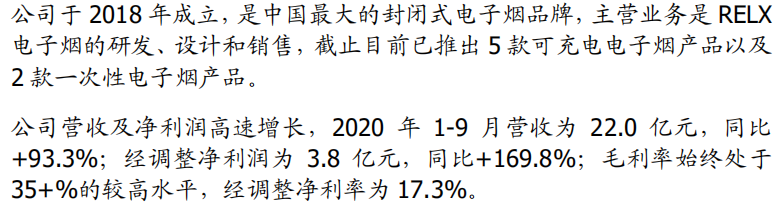

1月22日,电子烟企业雾芯科技(rlx)正式登陆纽交所,开盘迅速拉升,截至收盘,悦刻股价暴涨145.92%,保29.54美元,市值为458亿,约合人民币3000亿元。

相信当天大家都在各种媒体刷到了ceo汪莹身价超王健林这条消息。但其实媒体所说的汪莹持股比例达到的58.7%,身价660亿人民币,其中的15.7%为代持员工及高管股份,并非汪莹个人持股。但这些也并不妨碍汪莹闯进福布斯,身价约91亿美元,合人民币589亿元。

我们先来简单看下rlx这家公司:

这里给出的所有营收数据,是在中国2.86亿烟民中350w左右的电子烟用户中产生的,其中不全是rlx用户。中国的电子烟渗透率在2016年只有0.4%,但截至2019年,渗透率达到了1.2%。3年增长3倍,由此可见电子烟市场的广阔空间。

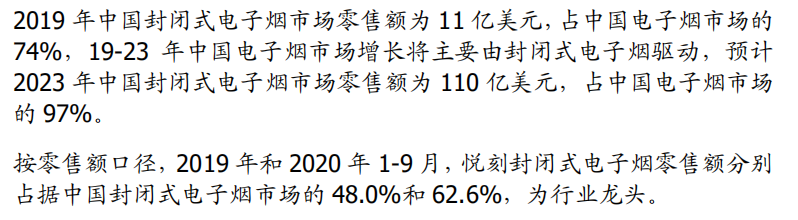

2019年中国封闭式电子烟市场零售额为11亿美元,**国电子烟市场的74%,这里说的封闭式电子烟为rlx所有在售型号的统称,电子烟还有开放式电子烟和HNb产品。

开放式电子烟即为几年前从国外流传至中国的大烟雾电子烟,下面放一张我自用大烟雾电子烟的图:

相较于大烟雾电子烟,我个人认为封闭式电子烟的好处在于:

①不会太令周围的人反感

②携带方便

③几乎不漏油

④充电快(relx电子烟为锂电池充电,传统大烟雾电子烟电池基本上18650较多,对,就是你们熟知的$特斯拉(TSLA)$ 电池型号)

HNB电子烟大多烟民熟悉的是前两年在国内流行的IQOS,巧了,这个我也有:

这种烟我抽的不多,日本货,烟弹为加热烟卷(你可以想象为传统烟草去掉烟嘴,使用时用电直接加热烟卷)抽起来有股怪味....我是实在抽不习惯

说到这里,就已经明牌了,明的是什么,电子烟赛道是值得投资的,但是过程可能曲折,偏长线。5年10倍,你是不是觉得很夸张?文末告诉你,我为什么觉得一点都不夸张,甚至可以5年20倍。

目前悦刻的在售产品:

2018年及2019年,公司的销售收入主要来自3个渠道:

①销售给线下分销商,随后分销商将产品销售给品牌专卖店及合作零售点;

②通过第三方电子商务平台直接销售给最终消费者;

③销售给第三方垫子平台分销商,随后分销商将产品销售给最终消费者。

2019年来自以上三个渠道的收入占比分别为73.5%、18.1%和8.0%。

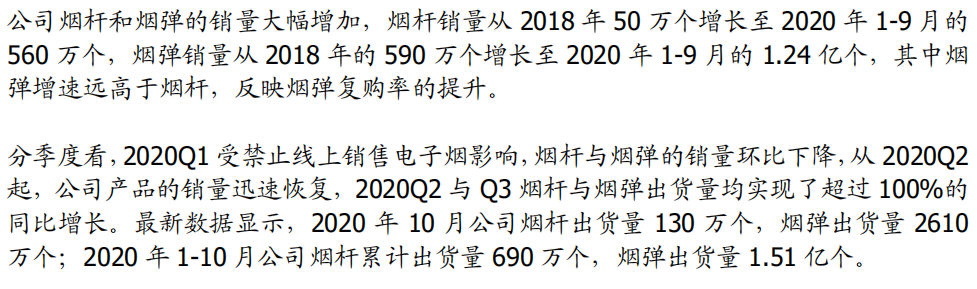

2019年11月,国家出台政策禁止网上销售电子烟,公司随后关闭线上商店并停止与分销商的合作,2020年1-9月公司来自线下分销商的收入为21.62亿元,占比提高到98.2%

从这里我们可以看到rlx的两个重要c端赢利点:烟杆,烟弹。其中烟杆为一次性购买,烟弹为消耗品,前面说到我为什么相信rlx的零售额甚至可能5年20倍。原因就是我本人是rlx的重度使用者[汗颜] ,不是我想重度...是他确实有粘性,我深知你一旦对它产生依赖,可能你把烟戒掉了,就戒不掉rlx了。下图为部分抽完的烟弹,之前扔了很多:

去年抽的更快,基本上1天一盒,今年感觉不能这么频繁,就渐渐控制了一下自己,但基本上也是2天一盒。用户粘性+快消品+复购率+尼古丁,告诉我你想到了什么?

如此说来,净利润如此之高,增长如此迅猛的rlx,股价为什么萎靡不整呢

一休哥认为有以下三点风险:

①市场竞争加剧风险:其实这点在目前来看是反而最不重要的一点,国内电子烟还未形成双寡头之势,而且也暂无其他迹象表明下一批黑马即将出栏。

②供应商依赖风险:公司大部分原材料来自第一大供应商$思摩尔国际(06969)$ ,如果思摩尔的产能或者产品出现问题,将对公司产生不利影响。

③政策风险:中国政府若出台有关电子烟的法规,如增加税收或对销售渠道加以限制,可能对公司业务产生不利影响。

以上三点对我认为最重要的一点是政策风险,目前国内政策对电子烟是按照电子产品收税,不排除未来会有所改变。19年11月的互联网电子烟限领也为投资者敲响了警钟。庄家不喜欢不确定性,这一点对rlx股价即将破发是很好的解释

截至发稿rlx股价为17.51,今天如果股价没破16,我会在16左右建仓,破16的下两建仓点为15和12.但是整体仓位我会控制在10%,我不是庄[笑哭] ,但我也不喜欢不确定性

评论猜今天收盘价(不含盘后),最接近的虎友送五代烟杆一只[龇牙] 。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

公平起见,美东时间12点截止猜价格[丢脸]