2024学习笔记之177 - Nike(NKE)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

周末愉快 [开心]今天我来学习一下 $耐克(NKE)$ 的财报。像要来学习耐克,因为看到一个广告 “胜利比什么都过瘾”, 耐克这是换了广告词了吗,哈哈,当年的Just Do It 也是非常让人印象深刻的,现在要改成“胜利比什么都过瘾” 了吗?

看了一眼耐克的财报总结图,感觉有点不太妙的样子啊,首当其冲的营收没有达标,就这一点,这份财报就不会美妙到哪里,还是继续读一读看看有没有什么亮点吧,万一有什么过瘾的亮点呢 [贱笑]。例如2024年9月19日,公司宣布董事会任命Elliott Hill为总裁兼CEO,于10月14日生效。埃利奥特是一位耐克的老将,曾在2010年耐克北美业务增长陷入停滞时,带领耐克扭转局势并实现连续四年的双位数增长。所以,这次临阵换帅,会不会有那个星巴克临阵换帅的效果呢 ?

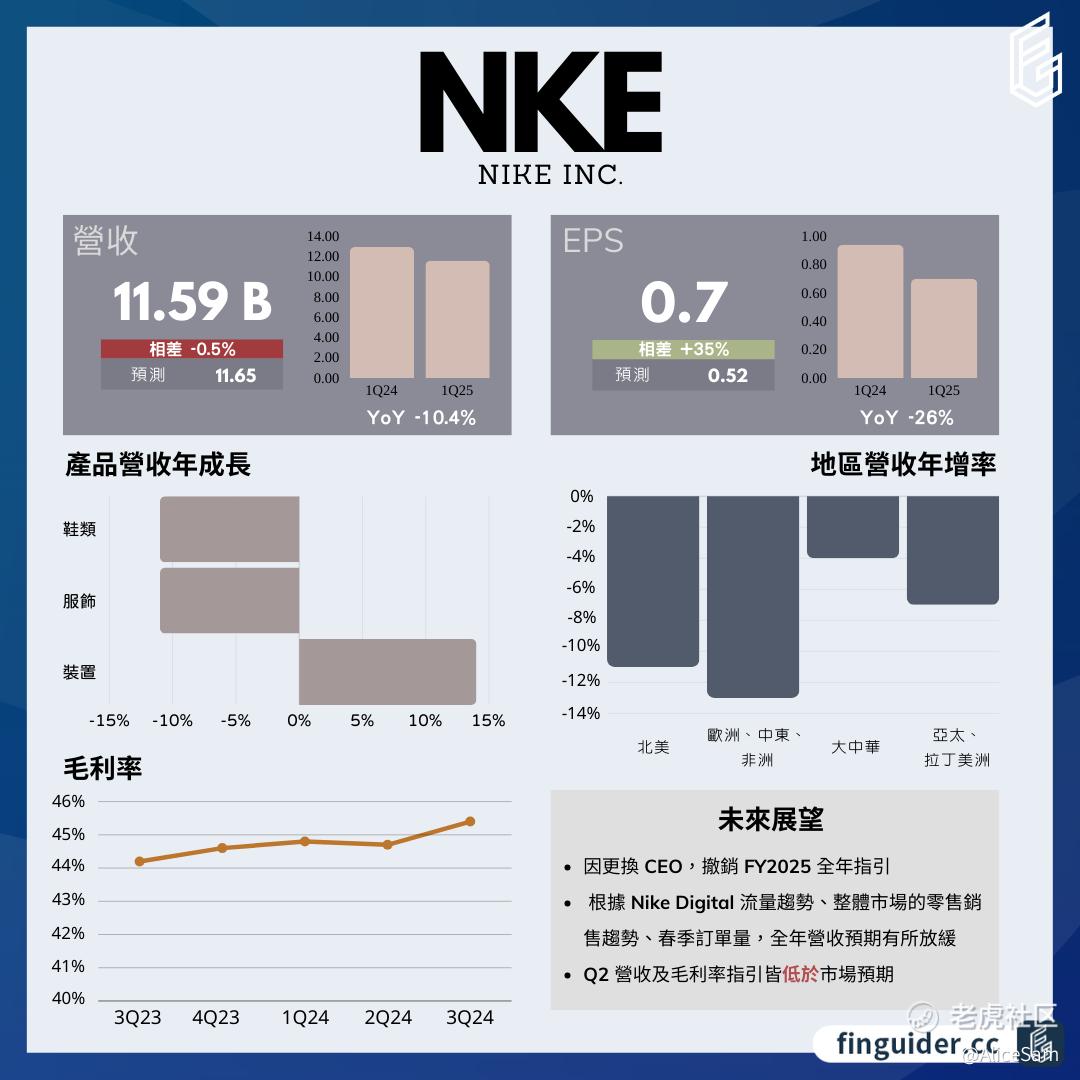

Nike(NKE)财报的关键财务指标之一的总营收, 2025财年第一季度营收为115.9亿美元,同比下降10.4%,低于市场预期的116.5亿美元,创下2010年以来(不包括2020年)最慢的营收增长速度。从下面这个对比图可以一眼看出,这个营收数据实在是惨。

NikeQ1批发营收为64亿美元,较去年同期下滑8%,相对较为强劲。NIKE Direct营收47亿美元,比去年同期下降13%,超过整体营收的年减幅度。其中电商业务(NIKE Brand Digital)大减20%,直营店(NIKE - owned stores)业绩成长1%。

如果按地区划分,北美本季营收年减11%,在过去五季有四季衰退,该地区占比超过40%,是主力市场。

EMEA(欧洲、中东、非洲)营收年减13%,连三季衰退。

大中华及APLA(亚太、拉丁美洲):从成长转为衰退,大中华营收年减4%,APLA营收年减7%。全球各地营收同步下滑且衰退幅度较上一季明显扩大。

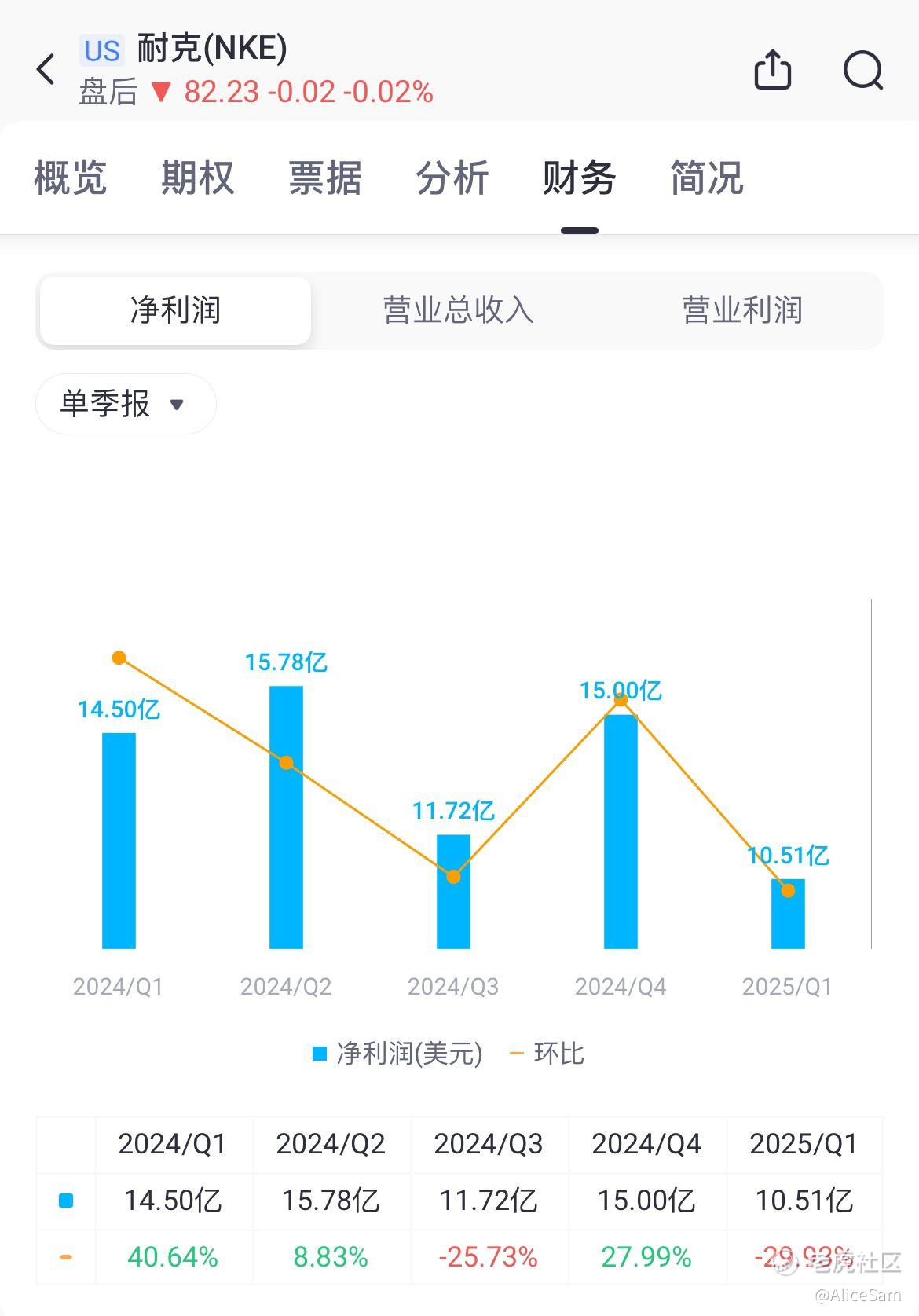

净利润数据也不怎么美好啊,较去年下滑28%至10.5亿美元。还好毛利率提升了1.2个百分点至45.4%,优于预期的44.4%。

就连每股收益(EPS)都不算优秀,这次的EPS为0.7美元,虽然优于市场共识的0.52美元 ,但是同比下降26%,跟前几个季度相比,惨的不是一点点啊。

再加上由于正值CEO过渡期间,Nike撤销了FY2025展望,并推迟了投资者日,市场反应有些激烈,消息出来后,耐克的股价立马下跌超过 -5%。

从成本与费用方面来看,毛利率提升主要是受惠于定价策略,以及原物料、物流、仓储成本下降,毛利率连续四季超越前一年同期。

营业费用年减2%主要由一般营运费用下降7%推动,因重组计划启动后薪资相关费用下滑,但行销费用因在多项年度运动盛事(欧洲杯、美洲杯、巴黎奥运等)扩大行销而上升。

再看看NIke的股东回报情况,第一季度NIke向股东返还约18亿美元,包括5.58亿美元股息(同比增长6%)和12亿美元股票回购(1480万股)。

再看看NIke的资产负债表情况,库存为82.53亿美元,较去年下降5%,反映产品组合变化和产品投入成本降低。现金及等价物和短期投资为103亿美元,较去年增加约15亿美元,因运营产生的现金被股票回购、现金股息和资本支出部分抵消。流动负债较去年增长26%,长期债务较去年下降10%。

这么一路看下来,Nike不是一般的表现差,我蠢蠢欲动抄底的心,已经寂灭。完全不想要进场了。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·10-06已阅点赞举报