小米史上最好季报:拳打苹果和格力,脚踢小鹏和特斯拉!

8月21日港股盘后,小米集团 $小米集团-W(01810)$ 公布了2024年二季度财报

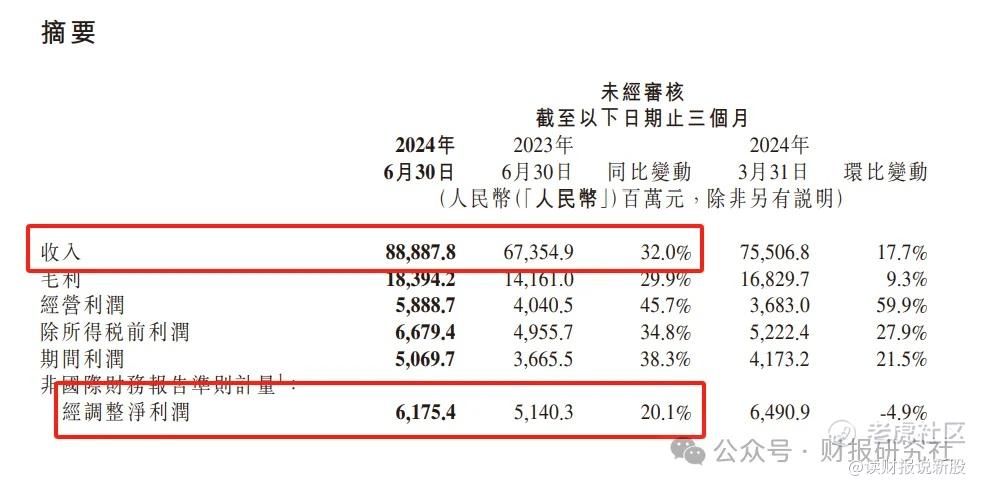

本季度小米营收889亿人民币,同比增长32%,经调整净利润61.75亿人民币,同比增长20.1%,两项指标均高于彭博一致性预期

特别是净利润这一项,在造车高支出背景下,市场普遍预期公司利润将出现同比下滑,但实际上公司净利润水平仍然维持高位

财报公布后,雷军特意发了一条微博说这是小米历史上最出色的季报

是怎样的业绩,竟让雷总发出如此感叹?

我们认为小米这份财报主要有两大亮点:

第一,手机、AIoT增长稳健

第二,造车毛利率远超预期

.......

先来看第一点:手机、IoT增长稳健

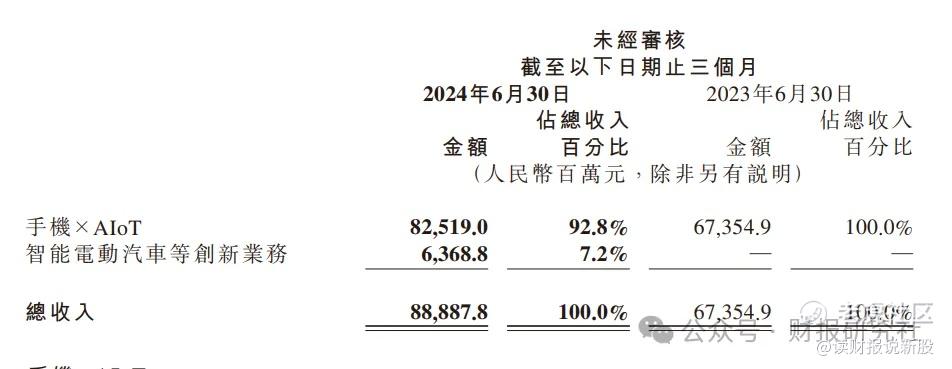

本季度小米重新划分了业务板块,将传统三大业务归于手机×ALOT板块,而将汽车单独划入智能电动汽车及创新服务板块

作为基本盘的手机×AIoT,本季度营收再次超出市场预期

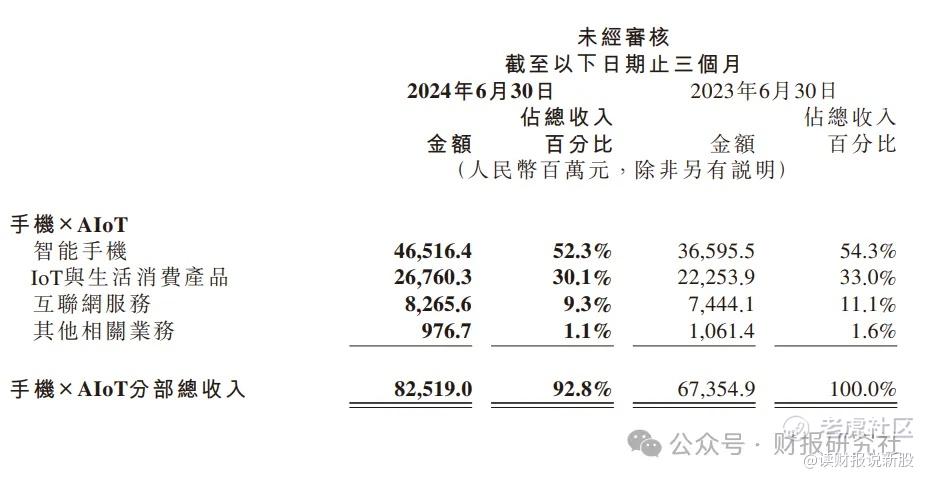

其中智能手机营收465亿,同比大增27.1%,AIoT营收268亿,同比增长20.3%,互联网服务营收83亿,同比增长11%

手机业务的高增长依然源于出货量的提升,按行业咨询机构口径,小米本季度手机出货量达到4230万台,同比增长27.2%,全球市占率14.6%,连续15个季度稳居全球第三,且和第二名苹果 $苹果(AAPL)$ 差距在缩小,和第4名vivo的差距在拉大。

AIoT同样表现出色,在电视和笔记本电脑几乎零增长的背景下,冰、洗、空等白色大家电营收增长38.7%,平板增长67.6%,可穿戴产品增长31%,特别是空调二季度出货量大增40%

而且主要由国内市场贡献,这大概也是小米令董明珠感到恼火的原因

综合下来,小米ALOT的营收本季度268亿元,创出历史新高

二、造车毛利率远超预期

说完老业务,我们再来谈谈小米的新业务汽车

二季度是小米卖车的第一个季度,取得的成果应该说是优异的

本季度小米交付27307台SU7,并预计11月累计交付10万台,全年冲刺12万台目标

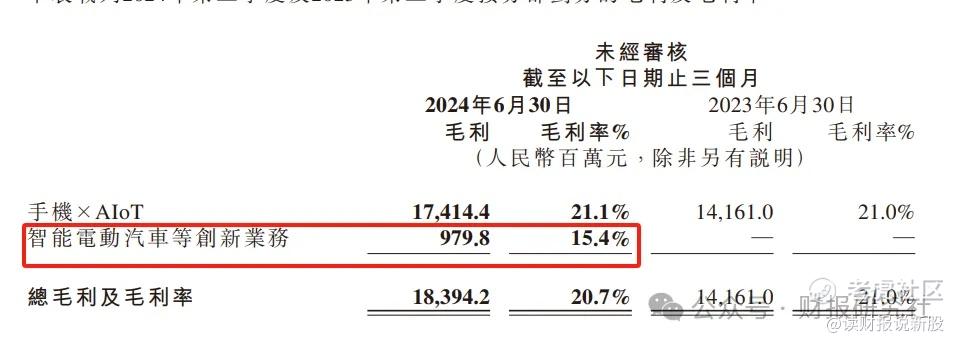

当然关于交付情况,之前市场也有了解这份财报,最令投资者感到惊喜的还是汽车业务的毛利率

此前彭博预期小米汽车毛利率为4.7%,但实际上小米汽车业务创新部门的毛利率高达15.4%

这个毛利率是什么水平?

它甚至高于特斯拉 $特斯拉(TSLA)$ 同时期14.6%的水平,也优于小鹏汽车 $小鹏汽车-W(09868)$ 和极氪汽车等初创电动汽车公司的表现

这说明小米并没有像蔚来、小鹏那样一开始用负毛利去造车,而是像理想 $理想汽车-W(02015)$ 那样一开始就把毛利率稳住了

当然由于前期车型的平台研发、销售、网络搭建和生产制造准备,小米汽车业务仍处于亏损状态,二季度公司智能电动汽车等创新业务部门净亏损额经调整后为18亿元。

但是由于汽车行业本身是一个规模经济行业,随着产能提升,小米汽车的毛利率有望提升,公司汽车业务也有望实现盈利

此前高盛预计小米汽车将在2028年实现盈利,但由于小米超乎预料的毛利率水平,小米盈利的时间或许会比大家预测的来的更早一些。

3、估值分析

经过中报后,股价上涨了9%

整体来看,公司全年的核心利润有望达到200亿以上,那2024年的动态PE为21倍,属于较为合理的估值

这份财报能增强市场对公司的信心,但股价的上行突破仍需要更强的表现(汽车的爆量或手机/IoT的大幅提升)和估值中枢整体上移的带动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·08-23 10:40已阅点赞举报