21年第一个必打新股Playtika!棋牌游戏——永远滴神!

在论坛里,我发过做空贴,写过个股、行业分析,其中虽然涉及过一些股票,也只是分析机会和风险,让股友们自己判断买卖,从没有直接建议大家买什么股。

可一旦有我看的十分准的机会,也不会藏私(空间站的朋友会提前告知),所以今天就超直白的建议大家把所有现金都拿去打新股——Playtika!

在分析前,因为第一次推荐股票多说一句:我永远不会像一些博主那样隔三差五就推荐股票。虽然大部分读者最爱看荐股文章,如果我一年推荐100个股票,粉丝肯定蹭蹭涨,但估计起码有40个会让你亏钱。我挺爱惜自己的羽毛,所以宁愿一年只推5-10个,每一个自己都会买入,虽然也不敢保证全部赚钱,但应该整体不会亏。

这个公司的基本信息在这里不多介绍,就是一个以色列的做休闲型棋牌、博彩类线上游戏公司,在海外,公司基本是同类游戏中最Popular的公司。公司收入来源前五大游戏中有四款是棋牌类游戏,分别是Slotomania,House of Fun,Caesars Slots和World Series of Poker,四款游戏的收入占比达到57.4%。前面三个不多说,最后一个如果你是德扑玩家的话,一定知道WSOP这个IP价值有多高。简单总结,就是这个公司虽然只是一个中型上市公司,但它毫无疑问现在是全球棋牌游戏领域最亮眼的明星。想深入了解,可以搜《Playtika—科技赋能的游戏公司》这篇写的不错。

推荐这只新股,我主要基于两点:一、棋牌游戏这个赛道虽然不是风口,但是优秀的现金牛行业。二、发行价十分良心,完爆对标上市公司。

一、棋牌游戏我相信大家都不陌生,算是一个成熟的游戏品类。有人可能认为它的游戏模式和想象空间都不大,的确,棋牌游戏要出一个爆款不容易,但我对棋牌游戏的理解是,这类游戏不需要出爆款,只要精细化运营,并长期应对可能出现政策风险就绝对是好生意。国内曾经出过联众和博雅两个上市公司,都因为涉赌问题黄了,但在地下,我熟悉一票做地方性棋牌的公司那真是赚的盆满钵满,谁想上市谁是SB。

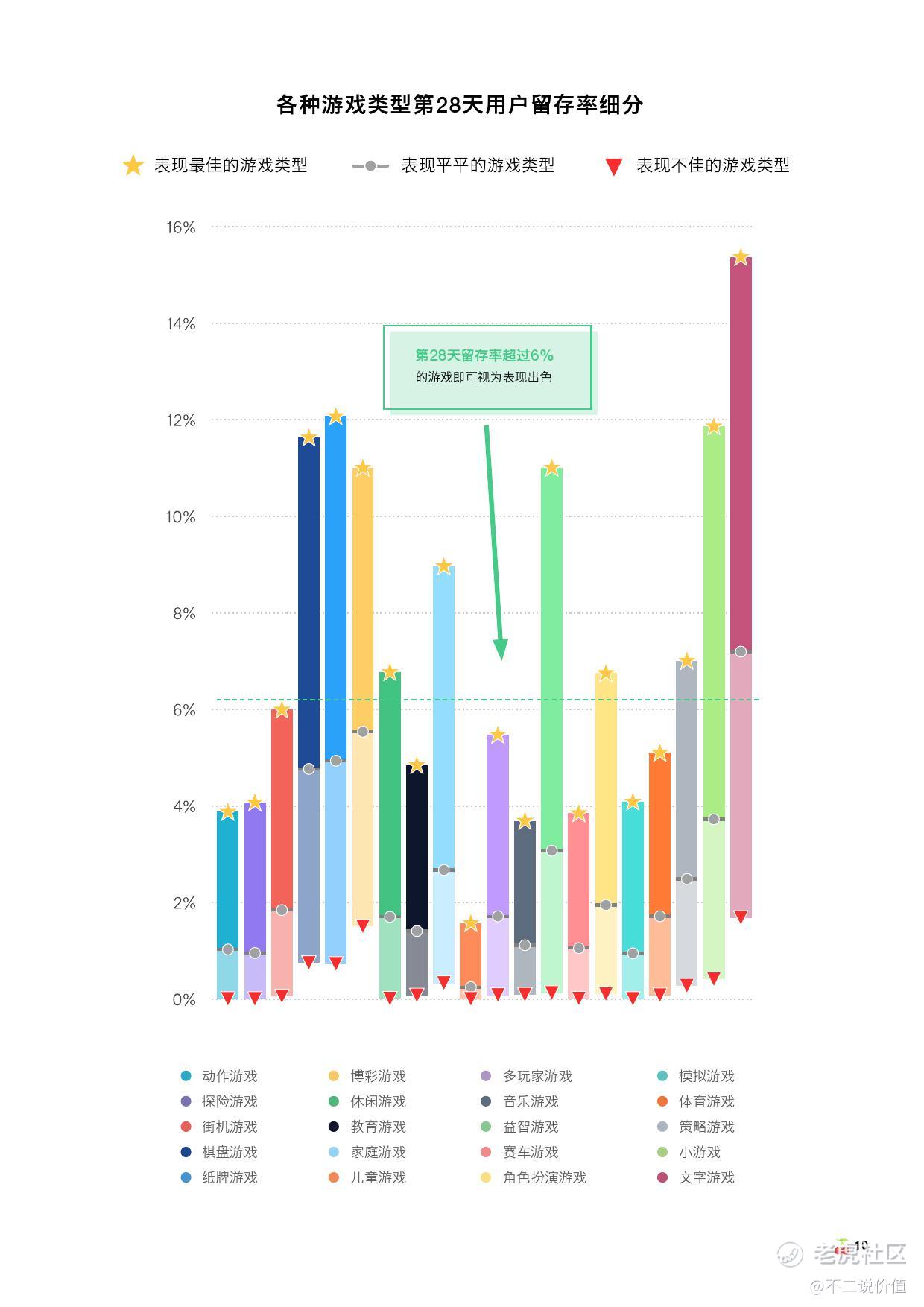

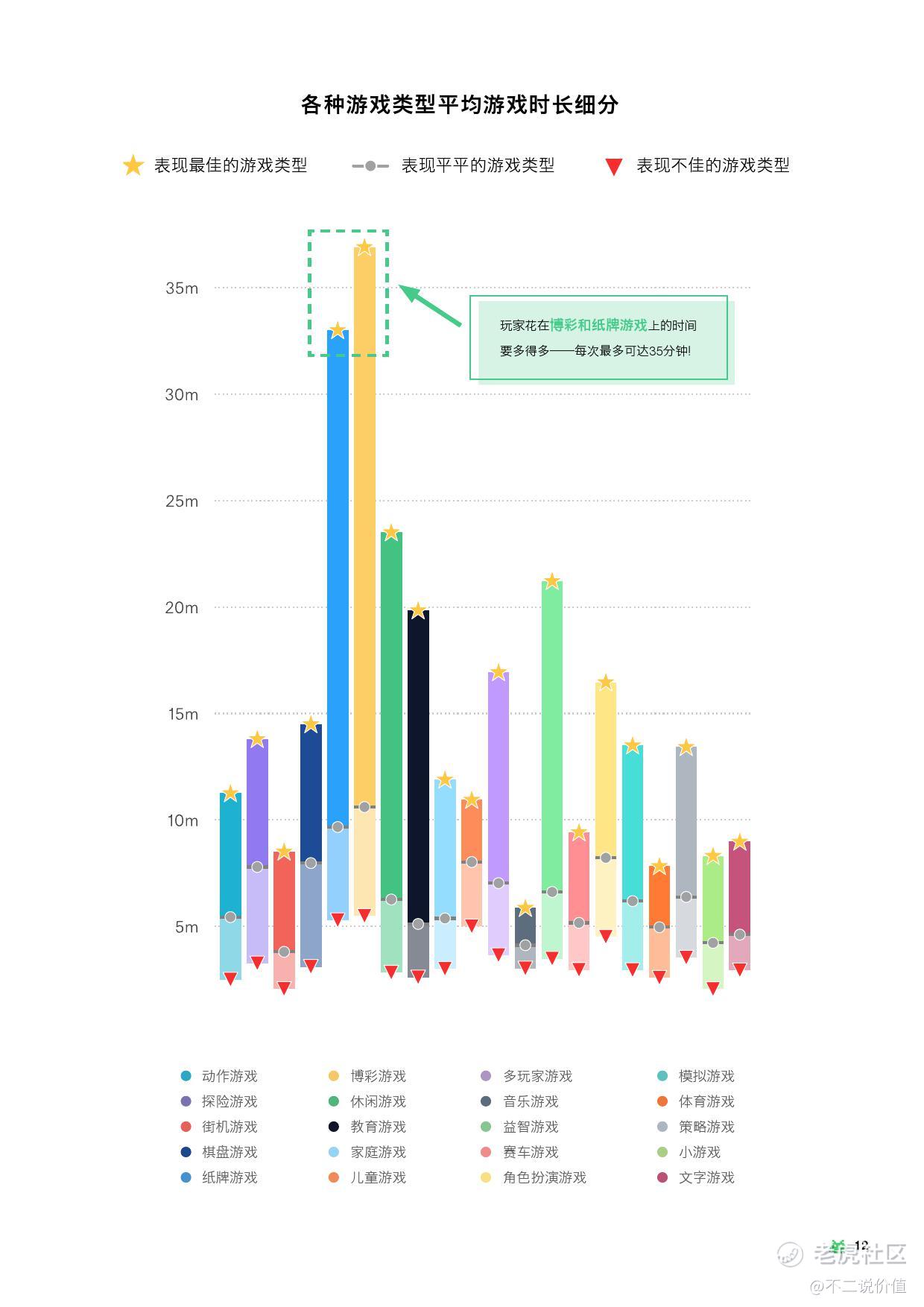

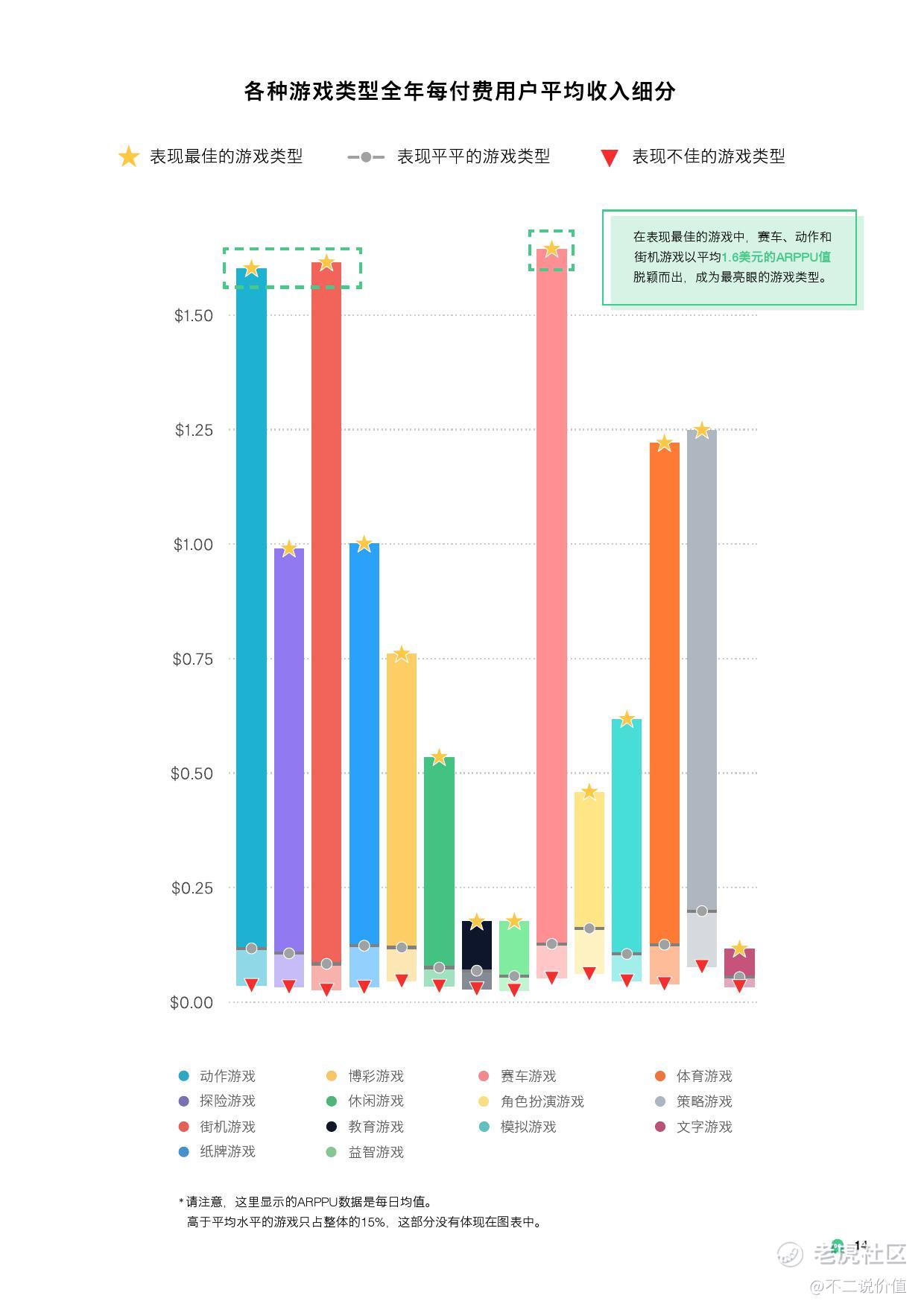

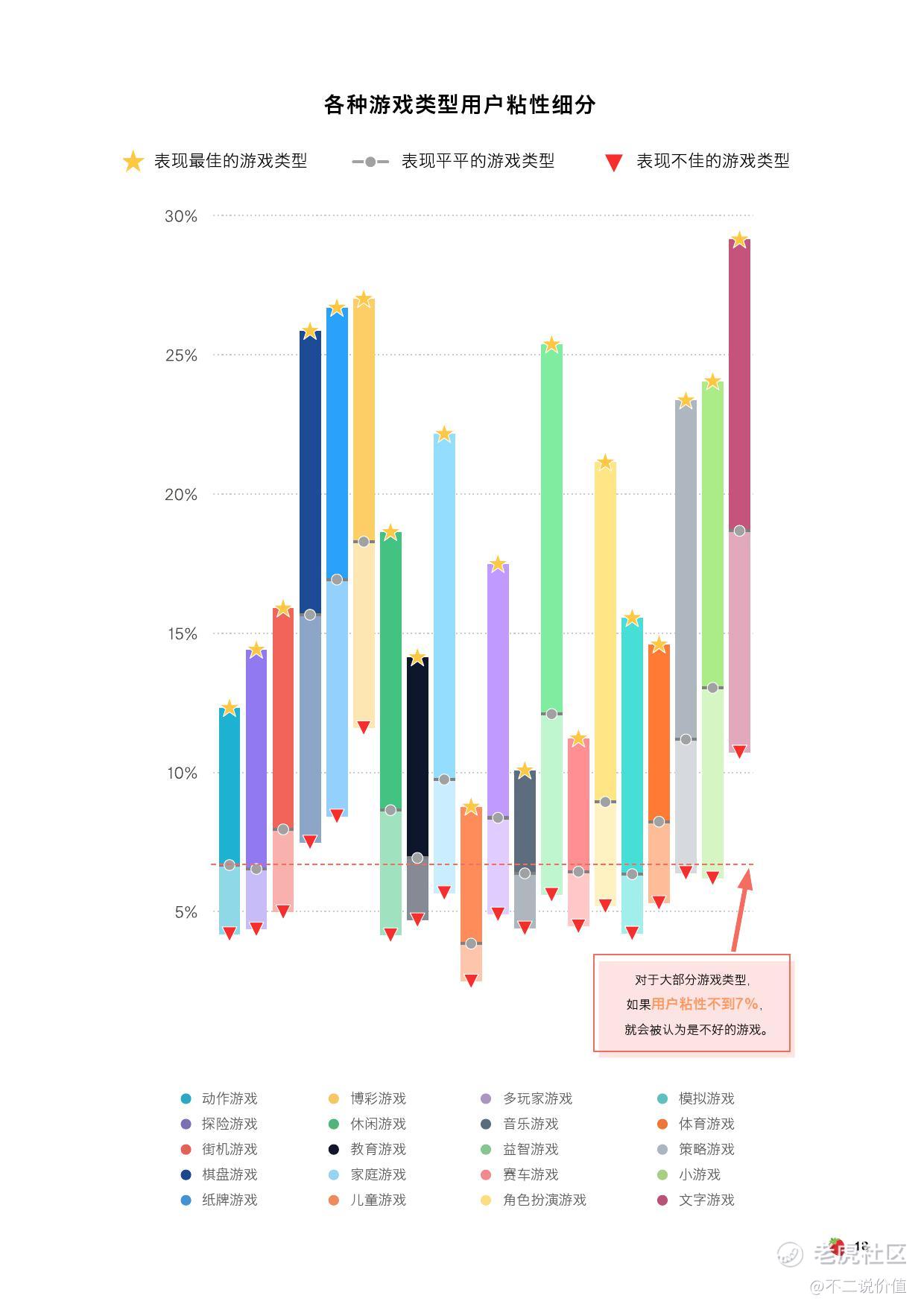

从一个游戏数据分析商做的报告,我们可以看到优秀的棋牌游戏在留存率、游戏时长、用户粘性上都是最优秀的游戏类型之一,只有ARPU上处于平均水平(见下面4张图的天蓝色圆柱),所以现在Playtika这个能在阳光下暴晒的棋牌游戏公司上市了,我们一定要好好珍惜啊。

二、从发行价看。

这次Playtika的申购价格区间是22——24USD,对应90.81-99.06亿美元市值。与这个估值相对应的,是公司2020年前三季度,实现营业收入17.98亿美元,同比增长28.48%;经调整的EBITDA利润为6.66亿美元,同比增长41.18%。

看下它的直接对手Zynga。1月8号收盘市值107亿美元,略高于Playtika。而他的前三季度营收13.59亿美元,同比增长48.36%,净利润-3.76亿美元,同比增长-936%。

从财报上我们就能很直观的看出Playtika已经是在财务数据上完胜Zynga了。而在业务上Playtika虽然和Zynga起家都是做Facebook内嵌游戏,但现在playtika已经主要在手机平台上分发自己的游戏,而Zynga依然以网页游戏为主,对FB及其依赖。更重要的是,别看今年Zynga营收增长挺快,那是因为疫情发生,大家在家里实在无聊增加了游戏时间,实际上在之前几年里,他的营收增长一直处于停滞状态。股价也从12年刚上市不久的14.69元,最低跌到2元都不到。

Zynga这么多年兜兜转转,游戏品种很多,营收模式也尝试了不少,现在有一成多广告收入,但因为休闲类游戏这个赛道的确盈利不确定性太高,所以一直处于转型困境中。而Playtika业务模式简单,赛道盈利能力强,上市后资本赋能,完全有机会走的更远。

如果市场能给一个处于中年危机的大叔Zynga107亿的估值,那一个刚毕业,工作能力就超过大叔的Playtika该给多少估值?我觉得200亿不嫌多,300亿可以冲一冲。

所以综合来看,Playtika这次IPO,兼具高成长、现金牛、低估值的特点,承销商又是大摩、花旗这些顶级的。这样的机会,我们有什么理由不 All in一次呢?[财迷]

最后祝大家多多中签,盈利会所嫩模一次不是梦[想吃]

$Playtika Holding Corp.(PLTK)$ $Zynga(ZNGA)$ $Facebook(FB)$ $特斯拉(TSLA)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

6666